近來美元指數漲勢如虹,至9月底實現連續11周上升,創史上最長連漲記錄,新一輪美元牛市呼之欲出。分析師預計,美元在未來五年仍將強勢,且最多可能再漲50%。

強勢美元的最大底氣,來自於不斷復甦的美國經濟。無論是就業、房地產還是製造業,美國經濟全面復甦的趨勢已經難以撼動。

受美元升值和美國加息預期影響,大量資金將會從全球回流美國。美股、美債等美元資產將受到追捧,黃金、大宗商品等將受到打壓。

目前,新興市場背負巨額美元債務,美元流動性匱乏可能會引發新興市場國家嚴重的債務危機。

美元為什麼這麼牛?

強勢美元的最大底氣,來自於不斷復甦的美國經濟。無論是就業、房地產還是製造業,美國經濟全面復甦的趨勢已經難以撼動。

9月美國非農就業新增24.8萬人,一掃8月的低迷,失業率降至5.9%,為2008年7月以來最低,顯示美國就業市場回暖的勢頭不減。

上周公布的9月新屋開工和營建許可戶數均較8月明顯反彈,且8月數據均有所上修,釋放了房產市場溫和復甦有望大範圍支持經濟增長的信號。

製造業復甦勢頭也很明顯。美國9月工業產出環比增1.0%,大幅好於預期的0.4%,創2012年11月以來最大升幅,ISM製造業指數已經連續多年處於擴張狀態。

高盛首席經濟學家Hatzius預計,美國明年將實現3.2%的增速,超過2009年6月份經濟衰退結束以來2.2%的平均年增速。

近來,市場上開始出現一種聲音,認為全球經濟放緩將拖累美國經濟,且美元走強也會影響美國企業出口。但事實上,美國經濟對全球其他地區的依賴度有限,美國經濟的復甦也足以抵禦美元升值帶來的負面影響。

海外營業額去年占標普500指數成份股公司2013年收入的46.3%,造成這些公司極容易受到美元匯率上漲,以及歐洲和亞洲最近減速所帶來的影響。與此相對,出口僅占美國經濟總量的13.5%。

與標普500指數成份股的收入基礎相比,美國經濟沒那麼開放。所以,美股可能會受到全球其他地區的影響而暴跌,但美國經濟前景卻不會因此轉向。

研究機構Cornerstone Macro合伙人Roberto Perli稱,儘管當前外部增長前景疲弱,但投資者很快就將意識到美國經濟與其他國家狀態不同,也將提供給美股利多。

美國經濟持續走強,美聯儲也將於本月結束QE3,市場開始預期明年中旬將首次加息。大量美元因此回流美國,也進一步推升了美元走高。

眾人皆熊我獨牛美元還能再漲50%?

縱覽近來的全球匯市,歐元、日元、英鎊頹勢盡顯,唯美元一枝獨秀。

和搖搖欲墜的歐元區經濟相對應,歐元/美元已經從4月1.38的高位連續下挫,一度逼近1.25關口,如今在1.27一線徘徊。近來,歐洲發動機德國經濟也出現頹勢,歐元的前景不容樂觀。高盛大膽預計,歐元/美元的下行趨勢將持續到2017年末的平價,即1.00。

而日本方面,日元自安倍經濟學的實行以來就不斷下挫,美元/日元從80一路上漲。過去三個月,美元一路上揚,日元對美元下跌逾6%。本月初,美元兌日元六年多來首次升破110大關。

日元近期的持續走弱,令安倍也感到了不安。他承認,由於日元貶值導致的商品進口價格上升損害了家庭和小公司的利益。安倍的表態一定程度上打消了日元的貶值預期,止住了日元的跌勢。但隨著日本經濟的持續走弱,日元的新一輪貶值似乎難以避免。

即使英國經濟的復甦,也沒能阻擋英鎊對美元走弱。7月以來,英鎊對美元已經從1.7下滑至1.6一線。

新興市場更是慘不忍睹。內憂外患之下,俄羅斯央行似乎已經無力阻擋盧布的暴跌,再次違約後的阿根廷也只能眼睜睜看著披索貶值,印度盧比、巴西雷亞爾也未能倖免。

全球匯市一片頹勢之下,美元的新一輪牛市已經初見雛形。近來美元指數近期漲勢如虹,至9月底實現連續11周上升,創史上最長連漲記錄,第三輪美元牛市呼之欲出。

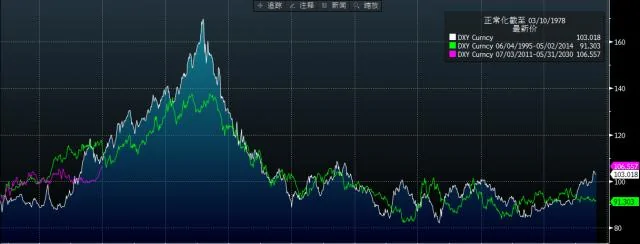

自1971年實現自由兌換以來,美元經歷了兩輪一牛市開啟的大周期。第一個美元周期持續了將近20年(白色),即從1978年10月持續到1997年8月。第二個美元周期從1995年6月持續到2014年5月(綠色),同樣是20年左右。兩者走勢有著驚人的相似。

第三個美元周期可能從2011年7月開始(紫色)。如果按照之前的場景來看,美元仍處於上升周期的初級階段。如果這個周期能跟隨前兩個周期的走勢,美元指數還有相當大的上升空間,升幅有可能在35%~55%。

瑞士信貸駐倫敦全球股市策略師Andrew Garthwaite及其同事近日也在研報中表示看多美元,美元周期可能持續八年之久。因此,在他們看來,美元未來五年仍將強勢。

異類人民幣:逆市上漲?

儘管美元近來對各國貨幣都春風得意,但人民幣除外。儘管中國經濟放緩帶來不小的貨幣貶值壓力,但人民幣對美元周二依然創下七個月新高。

法國農業信貸經濟學家Darius Kowalczyk在報告中指出,「人民幣證明了其在美元強勢背景下的避險天堂地位,而且將繼續扮演這種角色。」

他認為,支撐人民幣走強有三點因素:創紀錄的貿易盈餘,在資本帳戶逐漸放開的前提下離岸金融資產需求的飆升,以及儲值和支付仲介的需求。

Kowalczyk預計,人民幣兌美元年底前將升至6.0,這相較當前匯價水平要高2%。

不過,由於尚未實現匯率自由,人民幣上漲也可能是中國央行拉高的結果。但央行為什麼要這麼做呢?分析師認為,這可能是為了避免經濟下行期間資金外流。

近日公布數據顯示,中國9月貿易順暢較8月收窄,從498億美元下降至310億美元,低於420億美元的預期。這意味著人民幣升值的動力有所減弱。

企業囤積美元的舉動也對人民幣形成了一定的下行壓力。數據顯示,中國公司正在快速的囤積美金,不願意將其兌換成人民幣。今年8月企業存儲的美金高達6240億美元,較年初上漲了29%,並創下歷史新高。而去年同期,企業美元存款僅上漲了5.9%。

長遠來看,人民幣對於美元升值的趨勢可能難以為繼。高盛經濟學家崔歷在接受彭博採訪時表示,美國進入加息軌道,強勢美元期來臨,人民幣相對美元貶值是未來幾年的趨勢。

新興市場將會遭殃?

前瑞銀首席經濟學家Magnus認為,美元可能已經啟動了自布雷頓森林體系解體之後的第三輪大牛市。

前兩次美元牛市都伴隨著一些地區的衰落,1978至1985年期間拉丁美洲步入衰落,1992至2001年期間亞洲的黃金歲月終結。這次,遭殃的很可能是包括中國在內新興市場國家。

原來大量湧入新興市場的資金也會受到美元升值和加息的影響。隨著美元融資成本的上升和新興市場資產回報的下滑,借入廉價美元來購買新興市場資產的套利交易趨勢已經開始鬆動。今年以來,新興市場國家貨幣整體已經對美元貶值了6%至7%,預計將來會繼續下跌。

Magnus指出,許多新興市場國家都面臨著信貸膨脹的問題,比如中國、巴西和土耳其,這已經成為這些國家政治和經濟改革的一大障礙。在亞洲各國,非金融類企業債正在迅速增長,非金融企業的債務占GDP的比重已經超過美國,直逼歐盟。直接的結果就是產能過剩,市場定價能力失效。

目前,亞洲為首的新興國家欠下的美元歐元債務已飆升至前所未有規模,且出現了巨額錯配。

在良性假設下,只要美元(或者歐元)不會迅速對借款國的貨幣升值,這些債務還能夠被如期歸還。但是風險在於,如此大的錯配可能導致市場逼空,並導致美元變得極度稀缺。這正是2008年金融危機期間發生的事情。

投資者應該怎麼辦?

買入美元資產:如果美國經濟走強,那麼美股、美債等美元資產將全面走高。實施上,這一趨勢已經開始,據CFTC持倉報告顯示,自7月份以來,投資者就在不斷買入美元,市場看多美元的情緒為2013年中期以來最高。

做空黃金:如果美元持續走強,對於主要以美元計價的黃金來講當然是最大的利空。10月初,黃金受到美元走高的影響而不斷承壓,曾一度降至1180美元。

研究機構Ned Davis的分析師John LaForge和 Warren Pies表示,1980年1月至1985年2月間,美元對一攬子貨幣上漲達到54%。過去三個月中,美元指數的升值幅度也有加速的跡象。目前市場尚未出現明顯的黃金多頭止損的狀況,這意味著如果多頭出現擠兌的話,跌勢所帶來的悲觀情緒可能會引發更大更快的下跌。

在1980年1月見頂之後,黃金在5年的時間內下跌了65.8%。本輪自2011年8月以來的回調到目前為止幅度僅為35.7%,如果歷史重演的話,黃金的目標將在700美元/盎司下方。

做空大宗商品:近期原油價格下降主要是受到頁岩革命導致的供應增加驅動,但和美元的升值也不無關係。由於全球各大商品都還是美元定價,所以美元走強將令大宗商品價格承壓。大宗商品的牛市周期已經結束,熊市周期將會開啟。

做空新興市場:原因上文已經提到,即便新興市場不會因此陷入衰落,但美元走強對其絕對是重大利空因素。

{kind=link}