近期俄羅斯陷入石油價格急劇下跌、歐美制裁和資本外逃的三重困境當中,盧布劇烈貶值,幾近崩潰。雖然當中存在一些特定因素,比如誤判石油下跌底價、利用外匯存底進行的市場干預失效、俄國央行希望通過加息遏制資本外流的希望落空等;但是應當注意到,這一切的背後都是美聯儲即將進入加息周期的大背景,無論是大宗商品價格走勢的驟變還是新興市場出現的大規模撤資潮,其背後都是聯儲的「魔手」在翻雲覆雨。我們需要非常警惕中國接下來將面臨的局面,因為中國的市場基本面屬性與其他新興市場沒有本質區別。

新興市場貨幣當局面臨的政策困境:認為「自去年中段開始,聯儲加息的預期已被充分消化」的觀點還是低估了美國貨幣政策的國際影響力。今年7月以來,伴隨著美元指數的突然拉升,新興市場各國貨幣都有不同程度的貶值。其中大多數國家已經提前作出了加息反應,但仍然不能從資本外逃過程中倖免。由於失去資本流入對實體經濟和資本市場的支撐,明年新興市場面對的形勢會更加慘澹。俄羅斯只是這當中最為典型和極端的例子。本幣貶值——本國加息應對——打壓實體經濟的問題擺在每一家新興市場央行面前,這在我們之前觀察東協國家2014年經濟時就已經看的非常清楚。

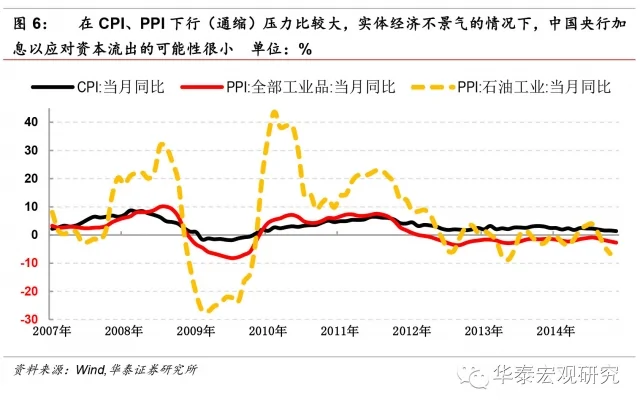

中國也面臨類似的政策抉擇,但是加息道路已封死。即使面臨同樣的資本外逃局面,同時人民幣即期匯率在11月以來不顧中間價的反向指導,走入貶值區間;但由於實體經濟連續低迷,且央行在11月下旬已經釋放了降息寬鬆信號,實際上中國效仿其他新興市場國家通過加息來「挽留」外逃資本的可能性很小。而另一方面,根據我們之前的分析,央行降息對實體融資的作用不顯著;因此,在當前形勢下,如實行進一步的寬鬆政策,降準是更有效、也更可能的手段。

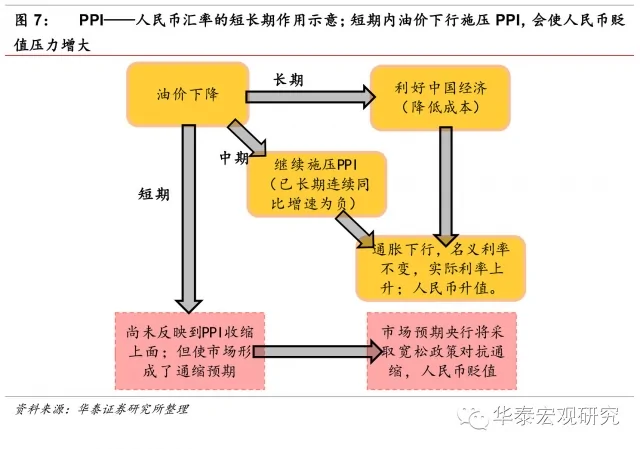

石油價格下跌對中國經濟的影響:由於缺乏可信的失業率數據,中國央行最重要的政策指標還是通脹率。油價下跌降低了原料成本,對中國經濟是長期利多。當油價下跌傳導到PPI下行以後,在名義利率不變的前提下,會使實際匯率上升,反映為人民幣升值壓力。但要注意,在短期內油價難以作用到PPI上,而是直接讓市場形成通縮預期;這會讓市場認為「為應對通縮,央行可能採取寬鬆」,從而在短期內使人民幣匯率承受更大的貶值壓力。現在人民幣匯率形成機制更加市場化,央行不會進行常態化的市場干預。這使得近期資本流出中國的壓力更為沉重。

雖然有觀點認為自去年中段開始,聯儲加息的預期已被充分消化並反映在新興市場的撤資潮當中,當加息周期正式開始時產生的衝擊不會太猛烈;但我們發現這還是低估了美國貨幣政策的國際影響力。今年7月以來,伴隨著美元指數的突然拉升,新興市場各國貨幣都有不同程度的貶值。其中大多數國家已經提前作出了加息反應,但仍然不能從資本外逃過程中倖免。由於失去資本流入對實體經濟和資本市場的支撐,明年新興市場面對的形勢會更加慘澹。

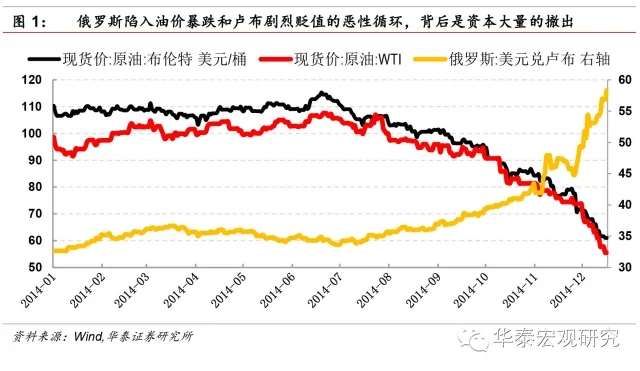

俄羅斯是這當中最為典型和極端的例子,由於美元升值打壓,石油價格自6月以來已下跌45%,這對於嚴重依賴能源出口的俄羅斯經濟是沉重打擊(俄羅斯財政部稱制裁和油價下跌帶來的損失約1400億美元,而今明兩年的資本外逃總額都將超過1200億美元)。隨著油價下跌、資本外逃而來的,是盧布的嚴重貶值。在動用外匯存底進行市場干預失敗以後,俄央行轉向加息引導,仍然完全不能遏制盧布的跌勢。現在它面臨著貨幣政策失信、外儲告急、資本撤出、加息打壓實體經濟等多重困境,不能自拔。有傳言稱俄國將可能採取資本管制,以應對資本外流局面,雖然俄國央行行長已出面闢謠,但仍可窺見局面的殘酷。

實際上,並非俄羅斯一家,本幣貶值——本國加息應對——打壓實體經濟的問題擺在每一家新興市場央行面前,這在我們之前觀察東協國家2014年經濟時看的非常清楚。

我們用外管局在2014年最新公布的跨境資本流動監測報告中使用的波動性較大資本流動測算口徑,即「證券投資」+「其他投資」+「淨誤差和遺漏」,結果顯示今年二季度出現了897億美元的淨流出。由於三季度數據尚未公布,無從得到進一步佐證;但這以足夠讓我們警覺面臨的資本流出壓力。同時今年11月以來人民幣即期匯率開始貶值,更是雪上加霜。

{kind=link}