中國通脹壓力進一步減小,但對於一個債務上升的國家來說,這並非全然好事。

今年1月中國CPI跌破1%,僅為0.8%,PPI降幅達到4.3%,雙雙創下逾五年新低,均超出彭博調查的市場預期。

儘管物價增長緩慢甚至是下滑短期內有助於充實腰包,但其風險在於,公司會開始削減工資或裁員以維持利潤。而且,在債務攀升的情況下,庫存和產成品價格的下滑會導致企業資產縮水,致使企業負債率上升。

滙豐銀行經濟學家們在本月的一份報告中寫道:

低通脹的主要威脅在於影響企業的債務比率。產出價格下滑可引發諸如削減員工工資等成本削減措施,可能導致物價-工資陷入惡性循環。

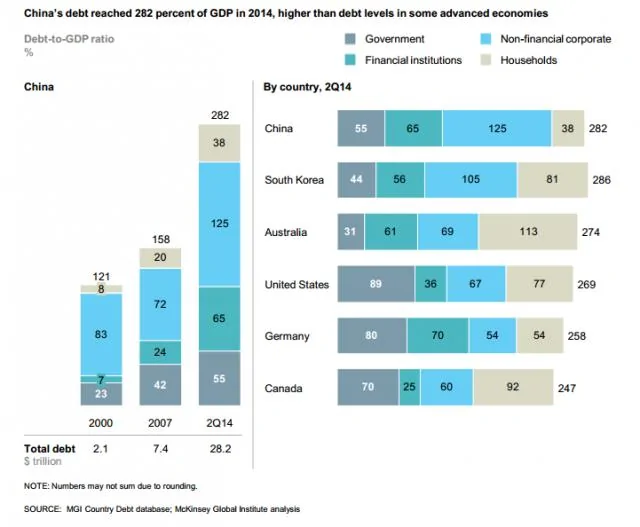

華爾街見聞網站此前援引麥肯錫的報告分析過中國的債務風險:

2014年中期,中國的債務負擔巨大,占到GDP的282%,其中包括政府債務、銀行債務、公司債務和家庭債務。這遠高於開發中國家的平均水平,也高於澳大利亞、美國、德國和加拿大等已開發國家的水平。

自2007年以來,中國總體債務水平翻了四倍。2007年至2014年,中國新增債務20.8萬億美元債務,占到全球同期新增債務的1/3。債務增長最大的來源是非金融機構(包括房地產開發商)的借款。中國的公司債務占到GDP的125%,為全球最高之一。麥肯錫表示,中國的債務增長不可持續。其中,地產相關債務比例過高,令人擔憂。

據彭博,以警告中國債務風險著稱的惠譽評級前分析師CharleneChu上月表示,因經濟增長前景惡化,中國出現「世界上最大的債務泡沫」的風險在上升。

網友評論:

貨幣總量M2以每年百分之十幾的速度增加,卻出現了通縮,錢都去哪了?龐氏融資,借新還舊而已。貨幣空轉,槓桿見頂,印鈔票支撐著整個金融體系,靠不斷印鈔來延長導火線。印吧,看外資怎麼對待印鈔票,我不陪你們玩了,換美元看戲了。

身附重債還要繼續免除非洲、南美國家的債務,有道是"打腫臉充胖子"

通縮是經濟危機的果而不是因,應當讓經濟自行調節,而不是注水。

這就是幾十年如一日放水的後果,吸毒不能當飯吃

通縮在哪裡都是個大問題,一旦惡性循環形成便無藥可救,什麼改革啊調結構啊大國外交啊在通縮面前都是渣渣

{kind=link}