A股昨日終於收出了一根陰線,但是在此之前已經十連陽了,連續上漲天數為1992年5月以來最多,周二更收創2008年5月以來新高。

今天,A股又開始漲了。對於牛氣沖天的中國股市,法國巴黎銀行首席亞洲經濟學家RichardIley在報告中是這麼看的:

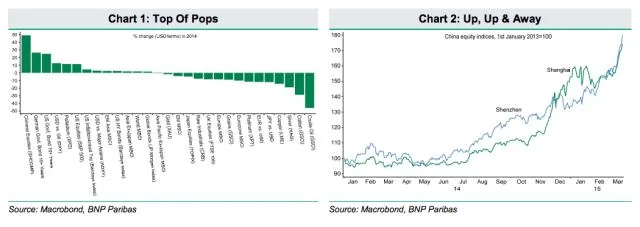

儘管困難重重,但過去九個月中,A股確實是全球表現最佳的資產。熬過了2014年的頭七個月後,中國股市以令人難以置信的速度上漲,以美元計價,全年上漲了49%,哪怕德國國債28%的年化收益也難以匹敵。A股的強勢延續到了2015年初。截至我們撰寫報告之日,以美元計價,A股今年已經上漲了12%。以人民幣計價,自去年年中以來,滬深兩市上漲了近80%。

(圖一:資產報酬率排名;圖二:上漲上漲漲漲...)

而且,中國股市大漲還是發生在經濟增速放緩的背景下:

中共當局一直避免全面寬鬆,儘管由於經濟放緩,暫時性寬鬆措施在過去幾個月中有所加速。不管怎麼樣,過去一年中,中國信貸增速一直在放緩:此種現象本應預示著股價走低,而非走高。

名義GDP是企業利潤的最終驅動力,因此也是股票長期回報的基礎。實際增速放緩和關鍵行業產能過剩導致的定價能力衰退壓制著名義GDP增長,無法對高股價起支撐作用。2014年四季度,名義GDP同比增速放緩至7.7%,為2009年上半年以來最慢。這將難以避免地拖累企業盈利增長,它意味著滬深兩市的年化盈利增速僅5%-6%,並且可能進一步放緩。官方數據顯示,中國工業利潤一直異常疲軟,12月更是同比下降8%,顯示盈利增長並非近期股市上漲的推動力。

既然如此,那麼動力來自哪裡?

也非外部資金(例如延遲至11月才開通的滬港通)助推股市上漲,國內資金加槓桿似乎是主要推動力。起初,似乎是國家媒體有意為之,在去年夏天鼓吹股價便宜,並稱隨著房地產市場降溫股市無疑會進一步上漲,散戶就像潮水一樣湧入了股市,伴隨著融資買入量創下歷史新高。

大約在過去的一周中,滬深兩市的日融資買入額超過了2000億元,接近滬港通開通以來滬股買入總額度的兩倍。融資買入速度遠超償還速度,導致融資餘額自去年8月以來膨脹超過萬億元,超過中國GDP規模的1%。

融資買入量現在已經占到日交易量近20%,而日交易量也創下了歷史新高,這是本輪股市上漲由內部資金推動的又一個跡象。

股市上漲,政府兩難:

隨著經濟不平衡進一步擴大,正在形成的中國股市泡沫越發令當局陷入政策的兩難境地。股市上漲不僅在樓市下跌的情況下托起了消費者信心,還部分地抵消了由人民幣實際匯率(自去年7月開始)快速上升導致的金融環境趨緊和通縮導致的實際借貸成本上升。股市泡沫不應該繼續膨脹,但中共當局卻越來越承受不起泡沫破裂(的後果)了。

網友評論:

從另一個角度看,經濟的真實情況恐怕比所有人預計的要差的多。一個正常國家的領導人,但凡還有最後一線希望,是不會主動用加槓桿吹起股市泡沫來提振經濟的。目前的狀況表明,有比股市泡沫破裂更可怕的後果,兩害相權取其輕。所以寧肯吹泡沫。

更嚴重的後果恐怕是政治後果,現在大概是經濟讓位於政治

正像索羅斯在他的書中所記錄的一個銀行基金經理所說的:只要音樂繼續,我們就還要跳舞.....享受的都是泡沫,直至泡沫破滅的時候各回各家各找各媽

{kind=link}