日前「真實的美國工薪生活:一個華僑的自白」一文廣泛流傳。文章稱,我家總收入16萬5美金,在美排在最高的6.5%。從吃穿住行總結美國生活,最後結論如果不出外旅遊不買家具,我們最後剩1628美金。」大陸火眼金睛的網友曝光此文的4年來的造假史,並發問「『愛國青年』們,知道你們為什麼臭大街了嗎?」

日前「真實的美國工薪生活:一個華僑的自白」一文廣泛流傳。文章稱,我家總收入16萬5美金,在美排在最高的6.5%。從吃穿住行總結美國生活,最後結論如果不出外旅遊不買家具,我們最後剩1628美金。」大陸火眼金睛的網友曝光此文的4年來的造假史,並發問「『愛國青年』們,知道你們為什麼臭大街了嗎?」

9月8日「蟋蟀他哥」在凱迪社區發表了題為「笑抽:冒充「華僑」的謠文被連年修改粘貼」的文章,介紹了此文連年花樣翻新的「歷史」。

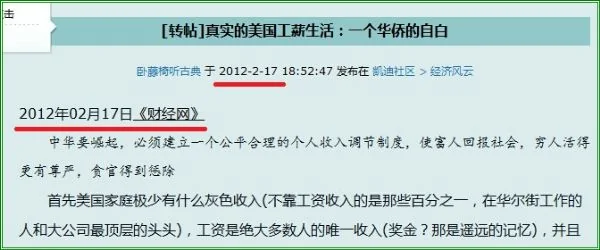

殊不知——2012年——

標題是《真實的美國工薪生活:一個華僑的自白》;原作者是「2012年02月17日《財經網》」(也沒說是《財經網》的記者,還是《財經網》的網民)。截圖如下

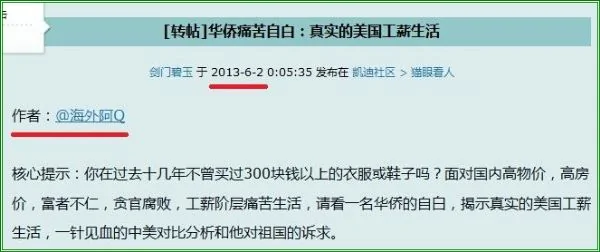

13年——標題變成《華僑痛苦自白:真實的美國工薪生活》;原作者變成「@海外阿Q」;內容沒興趣細看,似乎未變。截圖如下

2014年——

標題變成《美國人眼裡中國人的十大特點:真是條條見血》;原作者變成「一位名為『心路獨舞』的網友」;內容變成了10大條,原文內容變成其中第10條。截圖如下

2015年——

標題變回《真實的美國工薪生活:一個華僑的自白》;原作者變成「海外阿Q美國報業巨頭Gannett網站開發總管」;內容沒興趣細看,似乎變回了原文。截圖如下

中國的民政官員也狠抽了在某城鄉結合部的網咖,吃著盒飯冒充「華僑」的底層「愛國青年」一記大耳光。

對此網友 mfmr憤怒地說:「真他媽的垃圾」

也有網友幽默的說:

ftmm:「別打破五毛的飯碗啊」

滅蚊燈:「主旋律」

雲山霧罩:「要節約鬧革命!」

「蟋蟀他哥」最後總結道:「『愛國青年』們,知道你們為什麼臭大街了嗎?」

題材由阿波羅網版主「雨夜」提供,見:http://twbbs.aboluowang.com/forum.php?mod=viewthread&tid=964767

阿波羅網白梅王篤若報導

阿波羅網附原文在下頁:

真實的美國工薪生活:一個華僑的自白

真實的美國工薪生活:一個華僑的自白

核心提示:你在過去十幾年不曾買過300塊錢以上的衣服或鞋子嗎?面對國內高物價,高房價,富者不仁,貪官腐敗,受薪階級痛苦生活,請看一名華僑的自白,揭示真實的美國工薪生活,一針見血的中美對比分析和他對祖國的訴求。

首先美國家庭極少有什麼灰色收入(不靠工資收入的是那些百分之一,在華爾街工作的人和大公司最頂層的頭頭),工資是絕大多數人的唯一收入(獎金?那是遙遠的記憶),並且所有收入都要交稅(想逃稅?在資訊時代比登天還難,美國正在全球懸賞舉報海外資產)。

95%的人沒有退休金(那5%是政府部門和極少數的公司,而且幹個30年,能拿到50%的退休金不錯了)。十年後正式養老金要到67歲才能拿(如果美國政府到那時還沒有破產的話),公共醫療保險到65歲才有(如果之前還有工作的話,不然就先加入五千萬無任何醫療保險的大軍熬到65歲)。沒有什麼公積金,付房貸要從自己稅後的收入中出(也許國內買房的朋友會罵我,但公司還能出公積金,真正的中國特色)。汽車在美國是必需的交通工具,不是什麼奢侈品。最後一點在美國談論收入都是指稅前收入。

如果你認為我說我的筆記型電腦用了八年很矯情,以下事實請不要驚訝。到美國十五年,我給自己買過或穿過的衣服或鞋子,只有一件/雙超過50美元,那是2006年買的一件皮衣(還是打折時買的,100美元)。唯一的西服是出國前買的,一年四季是襯衫或帶領的薄毛衣,冬天冷時那件皮衣作外套(之前是從國內帶來的羽絨服)。一年四季穿的是從國內帶來的布鞋(在家鄉人武部販賣部買的,七塊人民幣一雙是2007年的價格,2010年父母又帶來了十幾雙,忘記問價格,不知漲了沒有),每年穿壞三四雙。有兩雙皮鞋和一個靴子,其他場合穿。

不要以為我是個受虐狂或鐵公雞。偶爾買件幾百美元的衣服還是可以承受,一是覺得沒有必要,現有的夠用。二是我老婆肯定會嘮叨大半年,那我還不得發瘋?我這輩子買過最貴的一件衣服是出國前給老婆買的一件皮衣(3000塊人民幣,當時沒覺得什麼),如果現在我要給我老婆買件200美元以上的衣服,她肯定會跟我急。

收入篇($165,000)

從最近幾年平均看,我(一個傳統媒體公司IT管理人員)和我老婆(一個非營利機構的職員),總收入16萬5美金,根據最近的統計在美國的家庭收入中排在最高的6.5%(在2006年是前5%,最近幾年富人越富了),即每15個家庭只有一個,收入看起來不少了。2010年美國家庭稅前的中位數收入為4萬9445美元(即一半的家庭在49445以下,另一半在之上),剔除通脹因素後比2000年的數據相比減少了7%。這十年是美國失去的十年,窮人越窮,富人越富了。從單個人收入來看,美國全國25歲以上有全職工作的人中位數是3萬9336。收入10萬以上的人只占6%。

從美國全國來看收入消費比可能不合適,因為大華盛頓都市圈雖比不上紐約,波士頓和洛杉磯,但消費比全國水平要高得多。大華盛頓都市圈有人口558萬,就業人口230萬,中位數收入是4萬6960。各種管理人員17萬2070,中位數收入是11萬6440。IT行業人口17萬2700(不包括管理人員),中位數收入9萬0090。IT管理層共有1萬3410人,中位數收入13萬2920。總的來說我們相對市場工資水平嚴重偏低,主要是處在傳統媒體(一直不景氣,三年沒漲工資了,09年所有員工還無薪休了兩周,2010年想離開,老闆不錯但沒有錢給我)和非營利機構(一個全國性質的醫療協會)。大華盛頓都市圈一直是美國中上產的天堂,在美國前二十富裕的市縣(按中位數家庭收入算)中占據半壁江山,美國第一的公立高中就在此,我所在的郡縣大多數高中都在美國前二百名。

其他收入可以忽略不計,我沒有有些人的魄力,所以有的人可以成為億萬富翁,而我只是個打工仔。我想炒點股(沒有本錢),想開個網店(沒有精力和商業眼光),也想周末擺個地攤(沒有執照,不信看看你在華盛頓旅遊熱點地區無照擺個攤,十五分鐘內你沒抓到警察局算你有種)。

納稅篇($40,673,占24%)

納稅主要是三部分:聯邦收入稅、州收入稅和社會保險/醫療稅,有的地方紐約市還有紐約市稅。房屋稅和汽車持有稅也是大頭,但這裡沒有算在其中(房屋稅算在住房開銷,汽車持有稅算在出行/交通里)。總共納稅4萬0673,占總收入的24%,最大的一部分。

聯邦收入稅很複雜,就不一一介紹。2011年的稅率是(以夫妻家庭報稅為例):1萬6700以下是10%,1萬6700到6萬7900是15%,6萬7900到13萬7050是25%,13萬7050到20萬8850是28%,最高的是35%。

徵收聯邦收入稅用的收入不是所有收入,而是所謂的應徵收入。第一步減去現在不付,將來再付聯邦稅的,主要是401K計劃(補充養老金)。第二步減去人頭,每個家庭成員3700,我三口之家去掉一萬。第三步是減免,有兩種可選,一是標準減免(三分之二的人選擇此項),夫妻家庭是1萬1600,第二種選擇是多項減免,貸款利息,捐獻,州稅和地方稅(象房屋稅等)等都可以加起來。兩者只能選一。由於現在貸款利率極低加上短期貸款,貸款利息不多,選第二項不到2萬,但還是可以多省點。對於中低收入的人還有一些退稅,像大學學費,小孩人頭退稅等,因為我們的收入超出此範圍,退稅為零。最後我們的聯邦收入稅大約相當於總收入的12%(總共1萬9800)。

州收入稅基本與聯邦稅類似,就不再重複,我們的州收入稅大約5%(共8千250)

社會保險/醫療稅,這跟國內的養老保險和醫療保險是一碼事(說起來國內完全向美國學的,不過公司交的是和個人一樣多的,而國內公司繳納的部分有點高得離譜,養老保險是20%,醫療保險是10%,企業負擔太重)。所有工資收入都得扣稅(社會保險有個上限但95%的人達不到),稅率是7.65%,共計1萬2623。個人不需要繳納失業保險,沒有住房公積金。

總的來說,儘管還存在很多漏洞,很多超高收入者通過各種手段避稅,但是美國的個人收入稅收制度還是先進的。

在美國每個人的收入情況在稅務部門是可查的,都是陽光的。偷稅漏稅是政治家的常事,每年都有人會後院起火,看他們的笑話也是美國普通民眾茶餘飯後的樂趣。而在國內就根本無法知道某個人的全部收入,在既得利益階層,只有極小部分收入是入稅的,真正受薪階級可憐的收入都要收稅,這本身就是不公平合理的。

補充養老金篇($33,000,占20%)

前面講到退休金已經快絕跡,補充一句,有退休金的一般沒有全民的養老金,美國也有雙軌制。由於退休金比養老金要多得多,這種政府退休金一直是批評的對象。全民的養老金到67歲才有(62歲也可以開始領,但只有70%,不只是62歲到67歲70%,所有時候都是,先領並不划算,除非沒有別的辦法),養老金不多,比較平均,一個人一千到兩千五六不等(現在水平),也就維持個基本生活。美國的養老基金已經開始入不敷出了,將來還不知有多少,所以政府鼓勵大家存養老金(不同的公司有不同的計劃,可以投到基金或國債之類)。作為鼓勵,政府現在不對存的養老金扣稅,等取出時再扣稅(由於年老後收入減少,對應的稅率低,還是有利可圖)。

另外一個原因,吐口苦水了,資本主義社會就是很殘酷的,沒有什麼鐵飯碗,五十多了,頭腦不靈活,幹事慢,拿錢多,別人還可能認為你以老賣老,公司如不景氣,先拿五十歲的開刀。五十歲以後如果被裁掉,那是很悲慘的事情。我最近一兩年,少說也看了幾千份簡歷,至少面試上百人次,找工作的人最多的不外乎兩種:沒有美國身份的外國人和五十歲以上的美國人。五十多歲,可能孩子還在上大學,可能房貸沒付清,沒有工作就沒有醫療保險,想一想都後怕。以前忙於付房貸和其他,沒有存什麼401K。有錢的時候還是多存一點,3萬3是夫妻最多可以存的(59.5歲後可以開始取出,在之前特殊情況也可以)。

住房篇($38,500,占23%)

住房是普通受薪階級最大的開支,主要是房貸,房屋稅和房屋維護,一般水電氣費也算在其中。

房貸是最大頭,最近幾年貸款利率不斷下降,我已經重新貸款了四次(基本上是一年一次),現在的利率是15年固定3.375%,貸款總額35萬,每年的房貸是3萬。國內的朋友一定驚呼這麼低的利率和15年固定。批評一下美國的霸權主義,美國全球揮舞著大棒,交的聯邦稅很多都用在軍費,所以它利用美元的地位不斷發鈔,壓低利率,向新興經濟體和全球輸出通貨膨脹。所以不要怪中國政府和國內的銀行,支持一下航母和J-20,將來中國人至少可以頂住西方已開發國家的輸入性通貨膨脹,享受一下低利率。

房屋稅大約是房產估值的1%,現在每年5千500。說起房屋稅,沒有房屋稅的地方(大的國家)恐怕只剩中國了。我是支持房屋稅的,它主要用在地方政府的日常支出,一半以上是中小學教育。國內的情況很複雜,但擁有多個住房的是富人和既得利益層,他們是最反對房地產稅的。有房地產稅增加持有成本,迫使多個住房的人吐出來。歷史表明,有房地產稅是抑制房價飆升,使初入市者(窮人)也可能買到房子。另外房地產稅可以支持廉租房和國民住宅的建設。有房的朋友不要罵我,你可能不吃虧。

房屋維護我算600,水電氣費我算每年2400,其實是很省了(我父母可能不這麼看,他們在老家是沒有暖氣和空調的)。前面的草坪和後院都是我親自動手,每年就施一次肥,夏天僅限最熱的兩個月三天澆一次水。家裡三個吊扇,一個搖扇,空調少開。冬天暖氣是有人時68F(20攝氏度),晚上睡覺和無人時是62F(16.5攝氏度,無人的時候不開暖氣會凍裂水管的)。什麼室內裝修,家具更新,家用電器維修,更換,等我有錢時再說。

醫療/保險篇($7,500,占4%)

美國是已開發國家中唯一沒有全民醫療保險的,醫療費用高得驚人,一個小手術(象割闌尾,國內幾百人民幣的事)至少幾千美元。中產階層的醫療保險費用漲速是「火箭速度」,而實際收入最近十年已經下降了7%(見收入篇),真是苦不堪言。國內正在建立的全民醫療保障體系是百分之百正確的,我舉雙手贊成,千萬不要學美國。

醫療分醫療保險費用和真正看病時的費用。自己買醫療保險那是買不起,有工作的人公司會負擔大部分。由於我老婆是醫療協會,醫療保險可以說是很好的,一個家庭每年自己要負擔5000(國內的朋友不要驚呼,的確是五千美元!)。美國聯邦政府公務員的醫療保險可以說是很好的(因為美國聯邦政府是美國最大的雇員,又沒有倒閉的危險,保險公司給他們提供的是最低的價格)。以今年PPO家庭醫療保險為例(PPO是不需要家庭醫生推薦就可以找專科醫生,算是最流行的,比較好的保險),每個月僱主(美國政府)負擔897.76,個人負擔430.04(全年5160.48)。所以國內貼什麼美國的物價低全是胡扯,全是吃的,穿的,有誰看到這高得驚人的醫療保險。

醫療保險只是一部分,看病時還得付錢。再以聯邦政府公務員的PPO醫療保險為例,看一次家庭醫生是25,專科醫生是35,住院一天150,到一次急診室是125,叫一次救護車是100。不在該保險公司網絡的醫生,醫院或診所看病,統統不管。普通藥物(通常是無專利的)是10,保險公司指定的有牌子的藥物是40,不在保險公司指定的只負擔50%(一次至少50)。藥要處方,醫生從來不多開藥,他們都是王八蛋,一次不好,還得再折騰一回(請假,看病,開藥,他們又有一次賺的)。我老婆的計劃比聯邦政府還好,也是占了醫療協會的光,所以工資低點也就認了。我自己的公司,幾萬人的大公司,保險計劃慘不忍睹,所以我隨我老婆的遠比自己的強。我們身體健康,有點小毛病看看就好了,每年500的預算。

另外有些人選擇很差的醫療保險,如很高的自費,那麼保險就便宜些,但一兩場小病就可能使最終費用遠遠超過買好點的保險。美國還有五千萬沒有任何醫療保險的,都是赤貧階層,他們也是可以看病的,象到平民公立醫院,急診室等。反正他們沒錢,最終的費用還是攤到廣大買醫療保險的人身上。

另外的兩千塊錢,房屋保險要一千,管火災,自然災害(地震除外)等,不管室內。2010年冰雹,趁機換了外牆的鋁板,修了屋頂,花了一萬多,保險公司付的。我的人壽保險500,管到55歲,如果我死了,至少老婆孩子生活有些保障。我老婆買的補充傷殘保險500。

教育篇($16,000,占10%)

談起孩子的教育費用,每個人都有一本難念的經。先說基本開銷,美國規定小孩子12歲之前不能獨自在家,而教師是嚴格的八鐘點工作制,備課和改作業也要算在其中,所以女兒的小學8:30上課,3:15放學(星期一是1:15),孩子不得不送到托兒所,由他們接送上學,我送到一個鄰居開的家庭托兒所,每周100美金,已經是最便宜的。暑假長,還得想辦法,岳父母年紀大了,根本帶不了孩子,而我老婆又不放心送到我父母處,全托加上學點東西,每周至少250,就這樣每年6000刀出去了,幸虧只有一個孩子。

女兒在學校的午餐費是每天2.65美金(每年500)(儘管我認為都是垃圾食品,但肯定管飽),不得不提一下,在50年前美國政府就開始補貼學校的午餐,所有的孩子都有份,貧窮的孩子減免。現在國內貧窮地區補貼孩子食宿,比以前有很大進步。在城市也應該這樣做,不少城市的孩里子也吃不起午餐。

去年女兒開始學鋼琴,每周一小時65美金(每年3000多),以前沒錢買鋼琴,最便宜的山葉都要4000美金,拖到八歲才學。其他象中文,游泳和西洋棋都是大班上課。平時還要買點學習用具,七七八八所有加起來5500美金。

另外每年存4000美金小孩大學學費。美國大學學費漲得太離譜。附近的George Mason University,美國排名一百名開外的公立大學,2001年州內學生是每年3744,外州和國際學生是1萬2500。現在州內是9066,外州和國際學生是2萬6544。十年翻了一倍多。私立學校多是3,4萬的。除了學費還有一萬左右的食宿費(公立和私立都差不多)。所以大學學費是個沉重的負擔。七八年後等孩子上大學時,上州內大學估計要兩萬學費,如果我們都還有不錯工作的話,估計還可以,私立就不用想了,除非孩子爭氣能拿到獎學金。

那你肯定會問普通的美國家庭,孩子多了怎麼辦。我的鄰居祖上是義大利的(義大利裔的很注重家庭),有四個孩子,由於最小的孩子比我女兒大一歲,經常在一起玩,所以跟她家比較熟。所有孩子沒有托兒費,大的看小的,沒有任何課後班。有時鄰居孩子來的時候我女兒在彈鋼琴,她就在一旁靜靜的聽,挺懂事的孩子,肯定喜歡彈鋼琴,但知道父母沒錢從來不嚷嚷。她家的大孩子上的就是George Mason University,回家吃住,每天開個破車(很破的車,我估計一千塊都不到)去上學。老二爭氣,拿到一個教會學校的獎學金,其實成績完全可以上很好的學校。

父母/親情篇($5,000,占3%)

先道個歉,我的父母,岳父母和親戚我根本沒盡到責任,我就是個混帳王八蛋。父母和岳父母每年我各只給一千美元。岳父母七十快八十了,老婆是獨女,每年她和孩子暑假回去看一次,大家都知道暑假機票很貴的,再買點東西,三千不止。

出行/交通篇($13,100,占8%)

汽車是這美國地廣人稀的必需品,要在我這裡如用公共運輸工具上班,即使兩邊都能到達,單程也要兩個小時(主要是等車,換車)。兩個人上班每個人都要一輛車。

我公司離家15英里(24公里),我老婆24英里(40公里),這在大城市是很正常不過的。每個月要110多加侖(大約400升)的油,每月400(每年4800)。購車成本,兩輛車平均2萬一輛,開十年,每年4000。維修算500,謝天謝地,現在每輛車都開了五六年沒有什麼大毛病。汽車保險每年1000(我們開車小心翼翼,所以保險漲得很慢)。汽車持有稅400(很古怪的吧,汽車是財產,所以要像房子一樣要徵稅),總共1萬0700。另外電話費用每年1200,寬頻/電視費每年1200。

這裡的維修很貴的,所以我只買新車,但要開個十年,全靠保養,什麼毛病自己先查查,修不了也不至於被黑心的維修商坑了。去年我老婆停車不小心,將右鏡子撞斷了,右邊車體颳得遍體鱗傷。網上買個新鏡子,學著怎麼將車門拆開再裝上去。自己打磨,買漆重新噴上,雖然近看很難看。不過幾年後車子高齡了,只能祈求它別出什麼大毛病。

又回到電話上頭,兩個手機的家庭計劃,其中包括有數據計劃,每個月100隻有少算的,美國的電話公司跟國內一樣黑心。國內的電話總體比美國便宜,不過我支持大多數人,這電話費應該降個30%,什麼東西都是中國製造的,加上人工便宜,電話費應該比美國便宜一半才對。

很多朋友家裡沒有有線電視,大多數上網看或架個天線,接當地的高清節目,沒有幾個台但信號很清晰(高清節目就是這樣,在方圓50公里能收到就是高清的)。我因為是個球迷(橄欖球,籃球都看),ESPN很少上網,再說在大電視看比賽多過癮,這是我唯一的奢侈愛好。

食物/日用篇($9,600,占6%)

國內一提到美國物價,就談美國吃的便宜,不過我還真沒感覺。我們經常去的店是韓亞龍(當地一個韓國人開的很大的連鎖超市,蔬菜水果比美國店便宜還適合亞洲人)和Costco(什麼東西都賣的,會員性質的連鎖店,很類似國內的沃爾瑪/Sam Club)。像Whole Food(賣有機食品)從來不去。我星期一到四都帶飯,吃亞硝酸鹽也比吃美國的薯條漢堡等垃圾食品強。星期五要出去吃,同事之間要聯絡一下感情。每個月吃的(包括星期五的午餐和偶爾出去吃)差不多600美金,其他雜用200,全年9600。

說實在美國吃的便宜是有原因的。首先美國跟中國一樣大,耕地還多,人口只有四分之一,加上政府大量補貼農業生產。不過這不是主要原因。美國四通八達的公路,多數高速公路不收費,兩邊靠海(海運要便宜得多),重載鐵路(美國很多火車拉上百節車廂,每節放兩層貨櫃)和現代化的連鎖店。這些都壓低了成本。

前面講到我十幾年可以不買一件超過50美元的衣服或鞋子,在國內城市的朋友有誰十幾年沒買過300人民幣的衣服或鞋子?恐怕沒有。最近我父親說在家鄉買一件冬天的襖子,不怎麼樣的都要1000人民幣,我簡直要抓狂。同樣是中國產的東西,飄洋過海,擺在美國的大商場就是要便宜。

結束篇($1,628,占1%)

大家也看到了,如果不出什麼特殊情況,不出外旅遊,不買家具,我們最後可能剩下1628美金。不過2009年發了點小財,以前的公司給我一個小項目周末做,因此請父母來住了幾個月,買了些家具和一個大電視。不過我很滿足,比95%的美國家庭收入高,可能比98%的國內家庭收入高。如果不幸成為那1%,那我也是有良心的1%。(作者海外阿Q,美國報業巨頭Gannett網站開發總管。)

{kind=link}