與客戶近兩個月的交流中,討論最激烈和分歧最大的還是經濟能否企穩以及何時企穩,以及與之對應的人民幣匯率能否維持穩定,至於貨幣政策繼續維持寬鬆格局以及財政政策繼續「更加有力」並無過多分歧。

經濟的運行有其自身規律,政府干預的目的是熨平經濟的波動,而並沒有能力去改變經濟運行的趨勢。試想如果央行向財政部大規模定向發行貨幣,財政部繼續超大規模搞基建,經濟短暫反彈甚至重回雙位數增長並非不可能,但問題是,產出如何消化?如果整個經濟蕭條是由於消費者需求不足引起的,那麼政府的投資可能會改善上下游企業的經營環境,提高企業投資利潤率,增加工人的收入水平,這又進一步提高了消費者的需求,全社會形成良性循環。相反,如果整個經濟蕭條是由供給過剩引起的,況且由於制度性因素導致我國產能長期嚴重過剩且市場無法出清,在這種情況下,政府的投資並不能帶動上下游企業進一步增加投資,工人的工資也不會提高,因此也就不會形成新的需求。通俗的講,假設一個人一天正常情況下吃3個饅頭,但由於經濟不景氣他賺的錢只能買2個饅頭,那麼政府通過投資帶動工人收入水平提高後,他就增加了一個饅頭的需求;但是如果一個人一天正常情況下就吃2個饅頭,這個時候政府投資並不能帶動企業擴大生產,因為並沒有多餘的產品需求。因此,我們對於通過繼續大規模的刺激計劃使我國經濟企穩回升持悲觀態度。

我們認為,我國目前經濟下滑的癥結在於有效需求下降帶來的供給嚴重過剩,而非有效需求不足,因此,政策選擇上僅僅依靠財政政策和貨幣政策等總需求政策並不足以使經濟走出泥潭,必須通過制度性改革使市場進一步出清,出清過程中涉及到的地方政府債務需要抓緊剝離,讓地方政府輕裝上陣,提高投資的積極性;涉及到的企業債務要打破隱形擔保和剛性兌付,讓矛盾暴露出來,徹底矯正金融市場的扭曲行為,最終損失可以由中央、地方、銀行共同承擔。

經濟殘局,唯破可立!

信用風險:「紙」終將包不住「火」

從近期的二重集團及其子公司二重重裝的破產重整事件來看,相關部門仍極力維持債券市場的剛性兌付,這裡面有就業以及社會穩定的考量,也有剛性兌付打破後企業融資成本提高的擔憂。對此我們理解但並不贊成,大量殭屍企業的存在使得工人的工資無法按時發放,此種就業不僅不利於社會穩定,反而是社會不穩定的潛在風險。

打破債券剛性兌付後企業融資成本一定會提高?我們並不這麼認為,首先反過來考慮,維持債券剛兌企業融資成本也不一定降低,因為在企業還款能力一定的情況下,若維持債券剛兌則銀行信貸等非公開債務違約的風險就大為增加,在這種情況下,銀行必然會要求債務人提高貸款利率,企業的其他融資成本提高,因此平均而言企業的融資並不一定降低。其次,打破剛兌後,債券市場的收益率將出現分化,優質企業的融資成本將進一步降低,殭屍企業的融資成本會大幅提高,整體而言企業融資成本未必上升,但市場出清力度將進一步加快,對於優化資源配置以及促進經濟企穩具有重要意義。

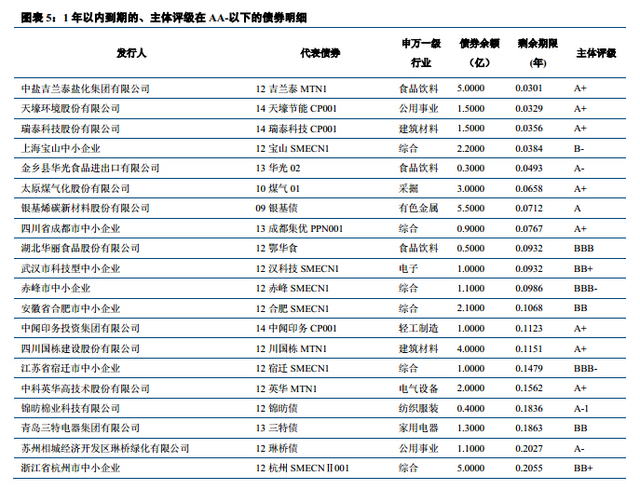

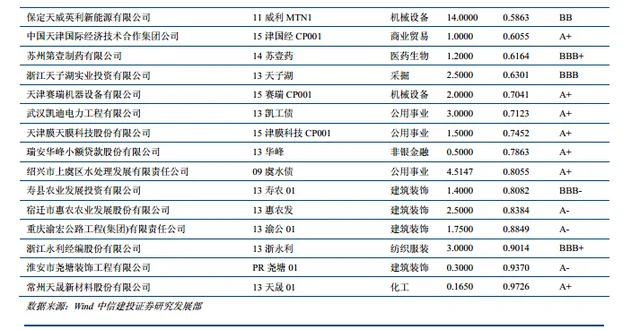

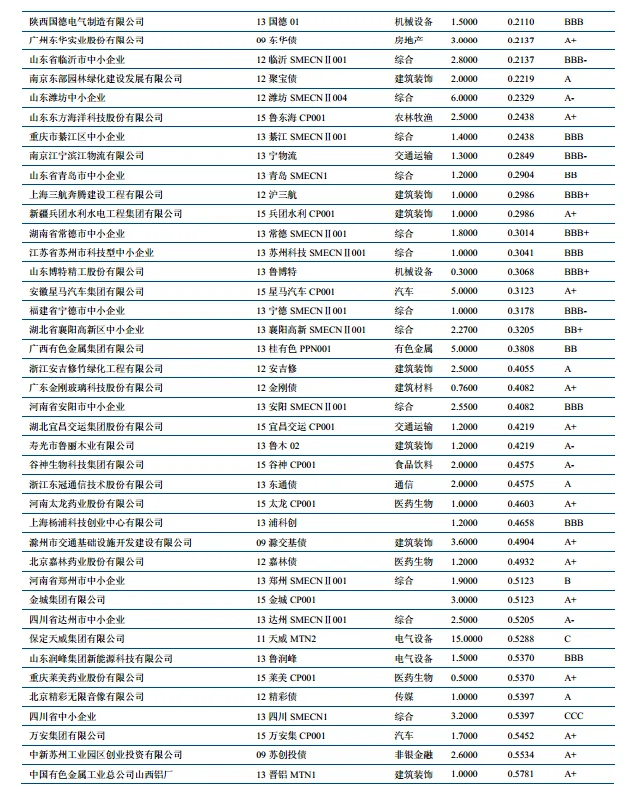

至於我們對信用風險的看法,之前多次指出,經濟下滑的過程也是信用風險集聚的過程,前期積累的很多風險暴露的可能性很大。儘管市場對於二重集團、天威等都有心理預期,且從近期市場走勢來看,市場反應並不強烈,但後續違約事件陸續暴露相信還是會對市場有實質性的衝擊。截止到目前,1年以內到期的、主體評級在 AA-以下的債券有75隻,未來信用風險事件對債券市場的衝擊將不容小覷!「紙」終將包不住「火」,建議投資者對低評級信用債保持謹慎!

{kind=link}