花旗銀行指出,從多個方面來看,新興經濟體的增長受到衝擊。新興市場面臨的核心問題是全球貿易疲軟和中國進口增長下滑所帶來的衝擊。這終結了中國投資主導的高速經濟增長,也終結了強勁的全球貿易增長。此前,中國和全球貿易的快速增長曾在2002-2013年給新興市場帶來了難得的外部正面衝擊。現在,許多新興市場國家面臨著「破碎的增長模型」。因為無論是財政政策還是信貸政策都無法抵消它們面臨的外部負面衝擊。

目前,新興市場國家的財政政策大多緊縮,因為私人資本市場對新興市場上升的公共債務水平容忍度較低。即便在印尼、韓國等積極放鬆財政政策的國家,其寬鬆的幅度也較低。此外,許多新興市場國家的國內信貸狀況依然緊縮,因為許多國家已經經歷了國內的「信貸井噴」。這意味著在新興市場中,市場對其國內信貸市場的需求較低。

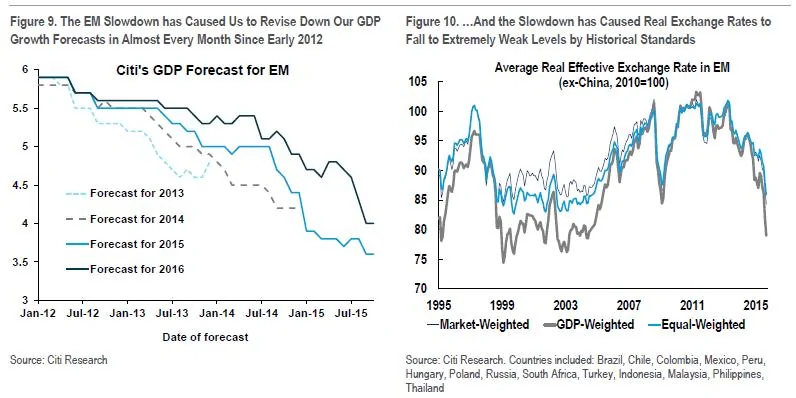

所以,GDP增長的三大來源——出口、公共和私人支出——都受到了限制。這一問題的延續讓花旗在過去四年來低估了新興市場放緩的速度。

而許多的金融脆弱環節依然存在。本次危機和上世紀80-90年代的新興市場危機的一大區別是,上次新興市場危機的主要根源是國際收支。而本次危機的根源則更多元化:不僅僅是國際收支的問題,也是經濟增長的危機。不過,新興市場的收支確實十分脆弱。一些國家(南非)經常帳戶持續處於赤字狀態;而另一些國家(巴西、俄羅斯、土耳其、中國、印度、印尼)的公司的外幣債務近年來不斷攀升。

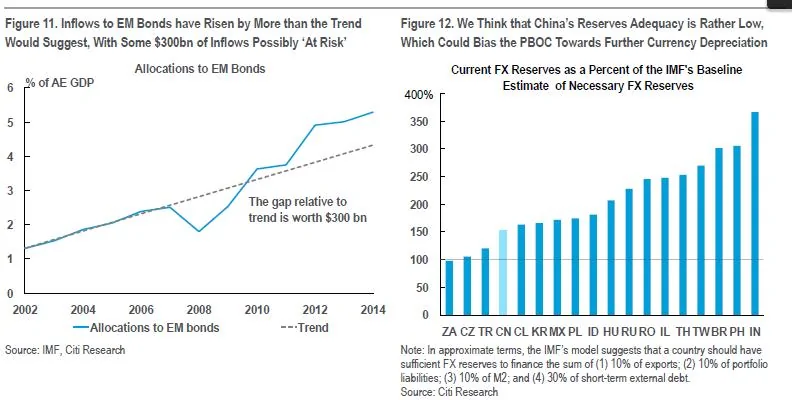

雖然按歷史標準來看,新興市場的貨幣非常便宜,現在還很難說新興市場已經擺脫了危機。目前,新興市場還面臨兩大威脅。一個威脅是美聯儲加息,另一個是中國。美國更高的利率將威脅到新興市場的資本流動,這很大程度上是因為過去五年來湧入新興市場的資金存在周期性的特點,這些資金可能受到美聯儲加息的影響。圖11顯示,IMF的數據表明,流入新興市場的債市的資金

中國依然是新興市場的一大風險,這或許因為中國經濟正加速放緩,也可能是因為資金持續外流帶來的風險。中國的外匯存底或許不足以支撐嚴重的資本外流(圖12)。因此,人民幣必須貶值,這將對市場對新興市場的風險偏好造成負面影響:一個疲軟的人民幣對新興市場的競爭力構成負面衝擊。

儘管面臨這些挑戰,但新興市場的增長可能會有所回升。雖然新興市場的貨幣可能繼續下跌,它們已經處於低位。而這一事實可能為新興市場走向更快的增長鋪了路。有大量的證據顯示,廉價的貨幣將有助於經濟增長。就好像強勢的貨幣會通過「荷蘭病」擠出生產產能,一個廉價的貨幣的效果可能恰恰相反。IMF認為,如果實際有效匯率(REER)貶值10%,實際淨出口的增長將令GDP增長1.5%。

而現在,擁有廉價貨幣未必能帶來出口提振導致的GDP增長。

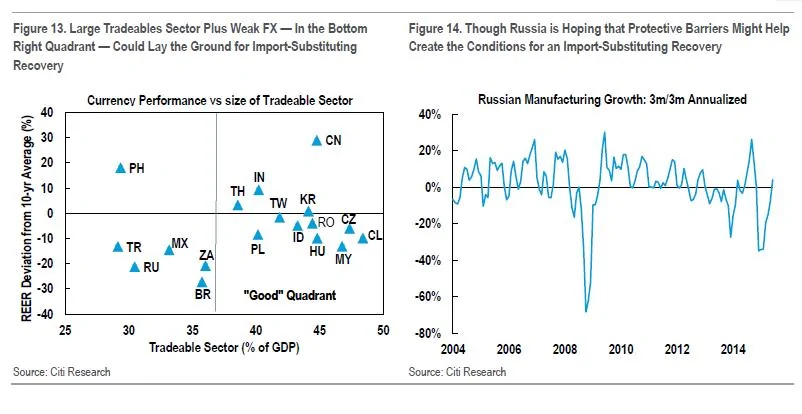

考慮以下兩點。首先,X國擁有廉價貨幣的價值已經有所削減,因為許多其他國家的貨幣也很廉價。其次,X國擁有廉價貨幣的價值因為全球進口增長表現疲軟而被削弱。這些因素讓人很難對出口帶來的新興市場復甦感到樂觀。但是新興市場的廉價貨幣可能為進口替代帶來的復甦打開了大門。廉價的貨幣給經濟中可以貿易的部分帶來了一定的競爭力。

進口替代可能支持新興市場的經濟增長,花旗認為,這將值得關注。事實上,花旗認為在兩大條件下,貨幣貶值能帶來進口替代推動的新興市場經濟復甦:一個是貨幣貶值的幅度,另一個是可貿易板塊的規模。不過,一些其他的因素也十分重要。很重要的一點是政策指定貨是否竭盡全力加強投資氣候。

不幸的是,目前新興市場中很少有國家全心全意的致力於有望提振商業信心的結構性改革。所以這一途徑給新興市場經濟帶來的提振將很有限。

目前,新興市場進口替代復甦的證據還可能找到。一個經常被提到的國家是俄羅斯。一個原因是俄羅斯政策制定者積極的迎接了貨幣的貶值,以支持新的經濟增長模型。另一個原因是俄羅斯實施的貿易保護主義。近期,俄羅斯禁止了其政府部門購買外國製造的軟體。

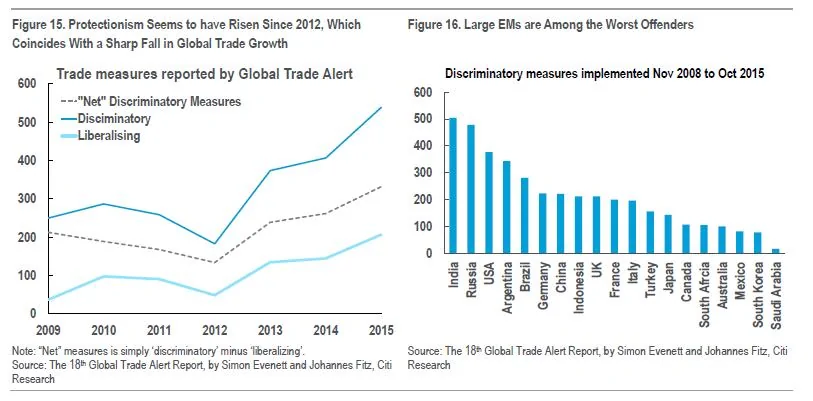

貿易保護主義正在抬頭,希望為國內製造業創造一個支持性的緩衝層。以俄羅斯為例,2014年禁止進口外國食品的決定被認為是對進口替代活動的刺激。但是,俄羅斯並不是唯一一個貿易保護主義抬頭的國家。(圖15和圖16)。印度也開始更多的依賴貿易保護政策。近期的一項評估顯示,貿易保護主義或許導致了全球貿易的放緩。這一現象自2012年來變得明顯。

重回未來?希望別這樣。如果貿易保護主義成為一種支持進口替代活動的潮流,我們很可能會重新經歷上世紀50-60年代的不愉快的歷史,當時,進口替代工業化(ISI)是一種明確的發展策略。面對主要商品相對停滯的需求,拉美國家的政策制定者推出了一系列政策支持進口替代:保護性關稅、對新興產業、進口資本貨物的公司的特別優待。最終,ISI被全球認為是一項失敗的發展戰略,因為這一政策沒有考慮到不同國家的比較優勢,並缺乏規模效應。上世紀60年代末,拉美共有90家公司生產汽車。雖然未來的增長戰略很難再建立在貿易保護主義上,但其有可能成為新興市場政策制定者工具箱的一部分。

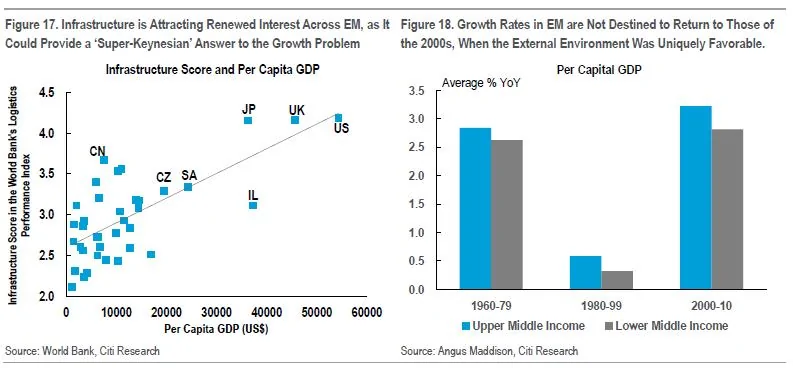

對新興市場而言,基礎設施建設可能是另一條通往復甦的道路。雖然進口替代可以為新興市場提供部分的增長,另一個增長來源或許是基礎設施。新興市場大量缺乏基礎設施,新興市場的公共資產負債表相較歷史水平較為強勁。這很重要,因為基礎設施建設往往是公共部門進行投資。

因此,面對「破碎的增長模型」,一種觀點認為新興市場應該增加在基礎設施上的支出,因為這將帶來「超級凱恩斯主義」的效果,放鬆瓶頸,並最終物有所值,因為其對增長有著正面的推動作用。事實上,這之間很難說有一個明確的因果關係:就好像基礎設施可能帶來經濟增長一樣,經濟增長也可能推動基礎設施的建設。畢竟,對基礎設施的需求受到收入的影響。目前,在新興市場有一股全新的基礎設施建設億元,畢竟其與人均GDP正相關(圖17)。

對新興市場而言,中國可能在投資上帶來正面衝擊。新興市場基礎設施的建設面臨的一大問題是:誰來提供資金?目前,新興市場面臨的一個問題是,私人資本市場對新興市場的公共債務水平感到擔憂。不過,中國讓新興市場基礎設施建設的融資看到了希望。中國推出了一帶一路計劃。一帶一路在2013年被提出,以增強中國與一些國家之間的連接。絲綢之路經濟帶與海上絲綢之路計劃旨在幫助歐亞大陸的經濟交流。

過去數月,中國已經動用了大量的金融資源來支持一帶一路計劃下的基礎設施項目建設。其中,最顯著的是設立了亞洲基礎設施投資銀行(最初資本金1000億美元),以及金磚銀行(最初資本金500億美元)。但中國的努力不止於此:400美億元的新絲路基金、目標1000億美元的中國國家主權基金新分公司、中國進出口銀行以及中國國開行的資本重組(規模都接近500億美元)。既然一帶一路已經成為了中國政府的焦點,未來無疑將有更多的努力。這將帶來多重效應:亞投行看來願意擴張其資產負債表、日本政府承諾將加速官方發展協助(ODA)的付款。而總部設在倫敦的歐洲復興開發銀行已經承諾考慮與亞投行進行共同投資。亞洲似乎在這股浪潮中受益最大。

儘管新興市場的復甦存在幾條明路,但是如果外部環境疲軟,新興市場的增長率也將相對較低。花旗認為一個重要的現象是開發中國家的增長率對全球外部環境非常的敏感。

2002-2013年,外部環境十分有利。當時中國經濟受投資的主導快速增長,而全球貿易穩定快速增長。

由於未來幾年,外部環境預計將相對疲軟,對新興市場增長的期待也應該相應下調。如圖18所示,新興市場的增長

上世紀60-70年代和本世紀初,中等收入的開發中國家的人均GDP強勁增長。而這三個時期外部環境都十分有利。上世紀60年代,戰後重建造成了有利的外部環境。上世紀70年代,外部商業銀行的融資變得可以獲得。本世紀初,中國經濟快速增長。如果沒有強勁的全球環境,新興實倉的潛在增長將非常緩慢,即便進口替代和基礎設施建設能夠帶來一定的提振。

{kind=link}