我們在2015年8月23日曾發布報告《資本過剩的年代!認識本輪周期的三個問題》,指出在本輪周期中無論是中國還是全球都面臨著增長疲弱而資本過剩的問題,因而衍生出一些金融市場的風險和新特徵。

現在,資本過剩的問題依然存在。同時今年以來又演化出一些新現象,負利率引發金融體系的系統性風險、貧富差距擴大引發社會矛盾、極左(右)翼領導人在所謂民主國家中獲得越來越多的重視、美聯儲在經濟數據不佳的情況下執意收緊貨幣政策、國際資本時不時炒作「新興市場貨幣崩潰論」,全球在過去一段時間內出現的這些看似不相干的現象,實際上都源自於同一個根源。我們希望通過本文,對這一邏輯進行梳理。

摘要:

1)2008年之後貨幣過剩+實體經濟疲軟;

2)貨幣超發的一階影響:炒泡沫,導致貧富差距擴大;

3)貨幣超發的二階影響:負利率,其本質是貨幣危機;

4)「川普現象」本質上是對直升機撒錢+自由市場導致貧富差距擴大的否定;

5)如何理解近期聯儲政策的轉鷹:貧富差距;

6)貨幣政策的兩難使得匯率均衡難尋。

(編者註:原文將美國共和黨總統參選人Donald Trump稱呼為「特朗姆普」,轉載文改為官方媒體用的人名「川普」)

2008年之後貨幣過剩+實體經濟疲軟

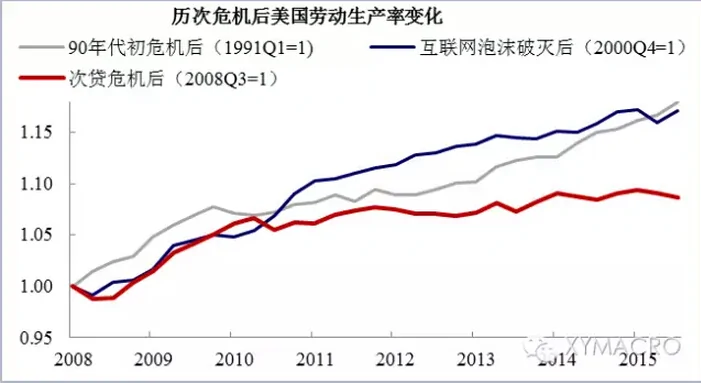

2008年金融危機後從已開發國家開始蔓延的貨幣超發並沒有刺激出新的經濟增長點,發達、新興兩大陣營中的兩個領頭羊(美國、中國)的生產率增長均非常緩慢,美國勞動生產率復甦弱於以往任何一次危機後的復甦,而中國全要素生產率增速已降至1998年以來的低點。而且市場逐漸地認識到全球增長動力匱乏可能是一種新常態,尤其是在美國頁岩氣以及「製造業復興」的故事破滅之後。這使得貨幣過剩的問題日益嚴重。

貨幣超發的一階影響:炒泡沫,貧富差距擴大

貨幣寬鬆+增長疲弱使得估值成為主要驅動力,泡沫此起彼伏。實體經濟增長偏弱導致企業盈利並沒有出現實質性的提升,然而大量流動性需要載體,這使得金融資產市場吸納了大量資金,且估值成為資產的主要驅動力。

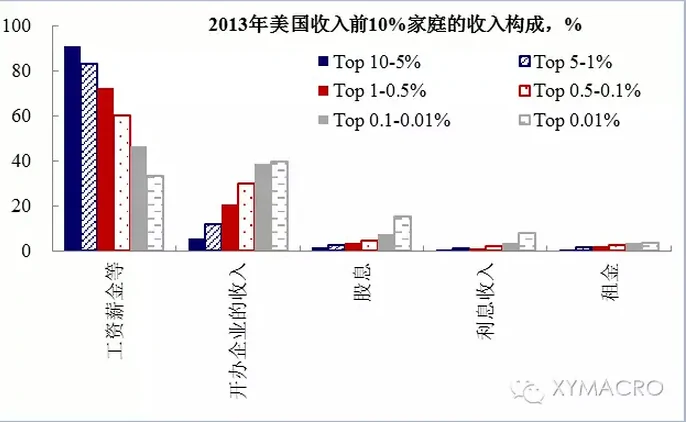

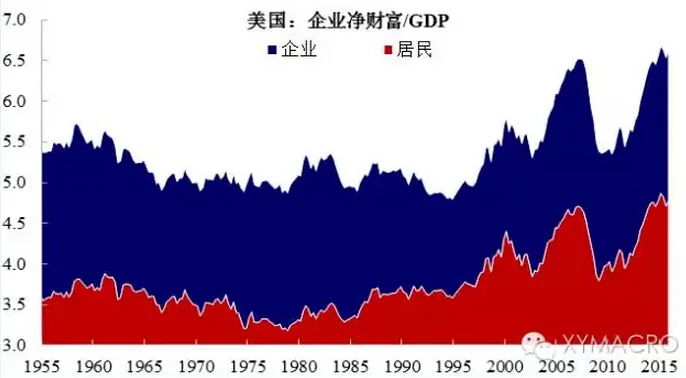

炒泡沫實際上只是進一步加劇了貧富差距。炒泡沫的結果是,金融市場的波動性上升,同時推升了全球金融資產的估值。金融資產跑得比實體經濟快的一個結果就是導致貧富差距的擴大。居民的財富積累可以分為勞動報酬以及資產增值。對於窮人而言,其財富的積累中最重要的來源是勞動報酬,而富人而言,最重要的來源顯然是資產增值。而在本輪復甦中,勞動報酬增長顯然明顯弱於金融資產價格的增長。換句話說,由於窮人「沒有上車的本錢」,所以在這一輪輪的放水中無法受益,而富人的資產大幅增值,相對地窮人就變得更窮了。

貨幣超發的二階影響:負利率——其本質是貨幣危機

QE的本質:金融機構補貼其他部門。發達經濟體一輪輪貨幣寬鬆的本質實際上是壓低實體經濟的負債成本試圖刺激其融資需求,而對於金融機構而言也就是壓低其資產端的收益率。因而,QE的本質實際上就是用金融機構來補貼其他部門,其結果是導致全球金融機構利潤空間被壓至歷史低位,同時資產出現連續3年的萎縮。

負利率則更進一步使得金融機構失去存在價值,其本質是貨幣危機。在QE的「藥力」看上去不夠之後,負利率成為部分央行的貨幣政策選項之一。然而,負利率本身就存在悖論:

央行從貨幣寬鬆走到負利率本身就意味著融資需求已降至冰點,因而金融機構無法增加貸款端的配置來彌補負利率的損失。所以當金融機構面臨資產端中一種資產(在央行存款)的「罰息」,這實際上已經剝奪了銀行做負債資產收益錯配的功能。

更進一步,如果銀行為了增加貸款的配置將其貸款端收益降為負,這時銀行如果要維持運轉,其在負債端的收益率也會降至負值,也就是說居民所面對的名義利率為負。此時,居民就沒有必要將錢存在銀行,銀行沒有資金向企業放貸。金融機構也失去了存在的價值。

換句話說,現代金融體系的一個重要作用是投融資。而金融危機以來一輪輪的寬鬆使得資金泛濫而使得根本不需要互相借貸,負利率更是將問題推到極致——即信用溢價為負,此時這種貨幣已經不具備信用的功能。

直升機撒錢、自由市場與「川普現象」

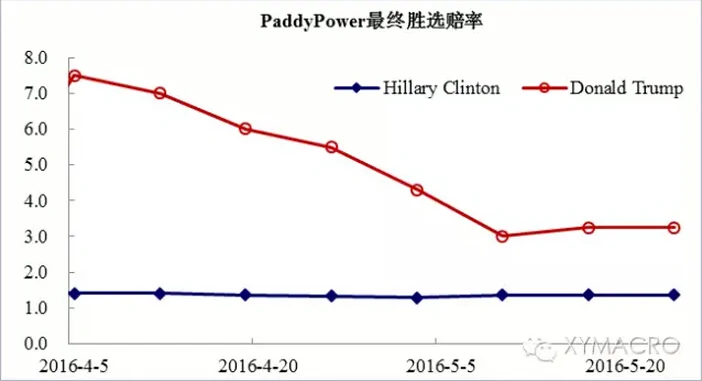

今年以來,一個引發熱議的現象是川普從一個「政治小丑」一路過關斬將,支持率不斷上升,成為希拉蕊最主要的競爭者。然而,如果理解前面我們所闡述的過去幾年貨幣超常規寬鬆所帶來的一系列副作用,那麼川普的支持率不斷上升就不難理解。按照馬克思的理論,在全球勞動生產率增長緩慢的背景下,流動性泛濫疊加自由市場必然導致貧富差距擴大。差別只是在於馬克思認為原因在於機器(資本)替代了人力而壓低了勞動力報酬的比重,而現實中是金融市場起到了「剝削」底層勞動人民的作用。從這個角度來看,全球都開始湧現各種民粹主義,而川普通過極力主張「政治反腐」也贏得了美國底層人民的擁護就不難理解。

聯儲收緊背後的難言之隱:貧富差距擴大

近期聯儲態度急轉,但顯然不是因為基本面的原因。近期,無論是美聯儲官員的發言還是4月聯儲會議紀要的公布都指向,美聯儲正努力扭轉市場過低的加息預期。儘管近期美國基本面的數據有所改善,但我們認為基本面可能並不是聯儲態度急轉的原因。近期基本面的改善來自於:1)能源行業投資拖累下降;2)2015年的美元升值導致的淨出口拖累因為年初以來的美元貶值而下降。但反過來,美國經濟仍然沒有增量,僅僅是拖累下降意味著其改善沒有持續性。我們在2016年的海外年報《最安全的地方,或許最危險》中闡述過,中長期來看美國增速有頂,而且相比以往的緊縮周期,本輪緊縮將對美國經濟產生更大的負面影響,這一邏輯基礎仍然沒有打破。所以,如果僅僅從基本面的角度來看,美聯儲仍然應該緩慢的加息。

聯儲收緊的背後可能是貧富差距擴大帶來的政治壓力。事實上,貨幣寬鬆導致貧富差距擴大也並非新理論,但近期美國大選的問題使得這一問題的關注度迅速升溫,而因此使得美聯儲遭受到更大的政治壓力。美聯儲態度急轉前有兩個信號:一是歐巴馬與耶倫秘密召開了一個會議,會後的聲明指出兩者討論了關於貧富差距的問題,這是一個不尋常的信號;二是共和黨候選人克魯茲在州選中落敗後宣布退選,這使得川普獲選概率和關注度進一步上升。所以,我們傾向於認為,政治壓力而非基本面可能是導致聯儲近期態度急轉的原因。

對貨幣政策及匯率的影響

美聯儲的態度轉變是短期還是長期,使得其對匯率的影響進一步複雜化。很顯然,金融危機以來,經濟一旦不好就要放水的這種思維定式正在發生變化。但是聯儲也不可能一味的走上緊縮的道路,當前資產價格的估值處於高位將會是聯儲收緊過程中的障礙。聯儲的兩難導致對匯率的影響變得更加複雜。近期美聯儲的態度轉變存在兩種可能性:一是因為大選臨近避免川普就貨幣寬鬆的副作用「大做文章」而出現的短期調整,那麼在美國大選之後聯儲的政策可能又再度回到寬鬆(基本面驅動);二是美聯儲態度的轉變是政治壓力下長期思路的變化,那麼聯儲收緊可能會比我們在年報預期中的快,也會快於基本面。

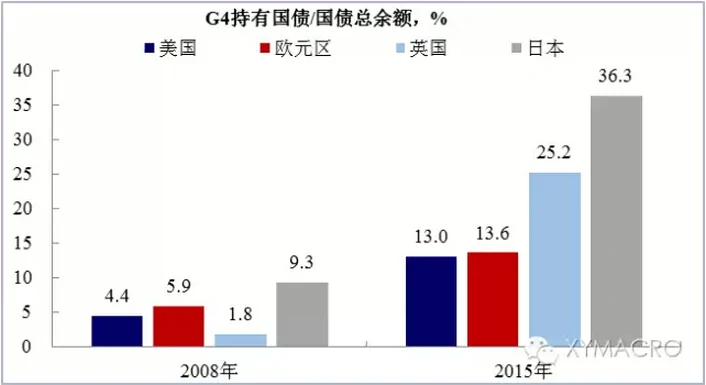

再考慮到歐洲、日本的貨幣政策思路似乎也在發生變化,情況變得更加複雜。近期除了美國以外,歐洲、日本央行對於貨幣政策的措辭也在發生明顯的變化,其壓力來自於:1)QE的空間已非常有限,尤其是日本,其持有的國債已占到市場的接近40%;2)負利率的作用有限,且對金融機構的副作用日益明顯,市場對負利率的反映也與央行的初衷背道而馳(日本央行負利率後日元加速升值)。這意味著歐洲、日本的貨幣政策可能也不會再繼續寬鬆,這使得匯率可能難以形成趨勢。而各國貨幣政策之間的關係,由「你松我緊」變成「誰更緊一點」,這使得匯率的均衡更加難以找到。

{kind=link}