近日有消息稱,華為在美國將面臨美國商務部的調查,而今年3月中興已經遭到美國同樣的調查和制裁。撇開美國官方給出的理由,我們認為,美國政府頻頻向中國在美技術企業「出手」的背後,實際上還是反映了在當前全球「缺需求」的背景下,各國搶需求的訴求上升。結合近期美國再次將中國列入匯率操縱嫌疑國同時對中國鋼鐵反傾銷等一系列行為便更容易理解。我們在《資本過剩的年代:中國的應對和前景》中也指出,資本過剩的背景下,全球以鄰為壑的風險在上升。為此,我們試圖通過回顧梳理80年代美國和日本貿易衝突的演變和對日本產生的後果,以期為未來中國應對可能的貿易衝突升級提供一些啟示和借鑑。

摘要:

1)金融危機以來「放水」促復甦的效果衰減,全球仍處於「分餅」的現實;

2)全球貿易失衡加劇且呈現集中化趨勢,未來貿易摩擦的風險在上升;

3)80年代全球同樣面臨需求低迷,日本單邊貿易政策疊加強勢美元導致美國貿易赤字惡化,美日貿易衝突愈演愈烈;

4)傳統經濟政策調節失效,美國訴諸多種外部干預手段「發難」日本;

5)美國的貿易制衡+日元升值稀釋日本海外資產,最終「拖垮」日本。

「放水」效果衰減,全球仍處於「分餅」的現實中

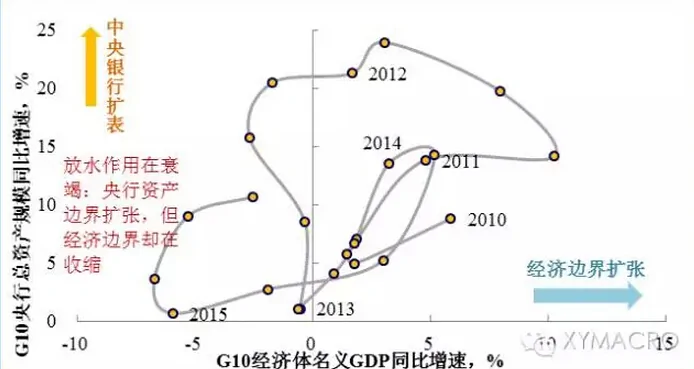

「放水」促復甦的作用衰減,全球面臨資本過剩於實體的問題。我們在《近年來的匯率波動源自何處?》中指出,金融危機之後的經濟復甦至今,各國央行持續擴表的背景下,全球經濟基本面卻逐漸陷入停滯,反映出「放水」促復甦的作用似乎正在快速衰竭。這造成的一個結果是全球主要經濟體普遍面臨資本過剩於實體的問題,並且過度放水也已經對經濟產生了負反饋,如資產泡沫、貧富差距等問題(我們在近期的《資本過剩的年代》系列報告中對此進行了詳細闡述)。

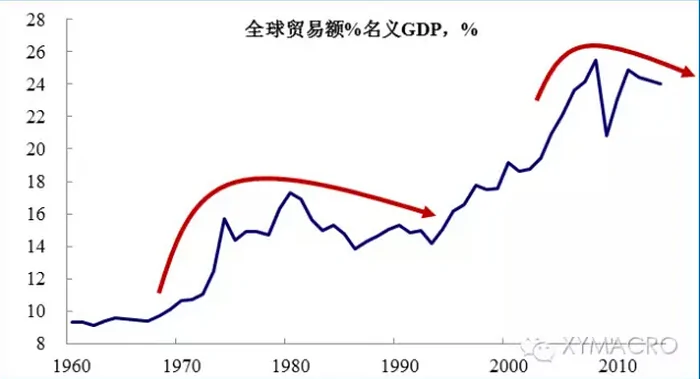

基本面擴張停滯,「分餅」時代貿易衝突或難以避免。QE帶來的「表面」經濟復甦並沒有從根本上改變金融危機後全球逐漸進入「分餅」的現實。全球貿易活動的增長停滯,疊加貨幣刺激對國內經濟效果的減弱以及資本過剩帶來負作用的凸顯,似乎都意味著未來各國通過外部「搶需求」的內在動力在增強,各國政府對匯率的波動可能會變得更加敏感,從而匯率和貿易衝突的風險在上升。實際上,近期我們看到的美國再度警告涉嫌匯率操縱的國家、對中國鋼鐵出口反傾銷、華為面臨美國調查等可能都是這一趨勢的預演。

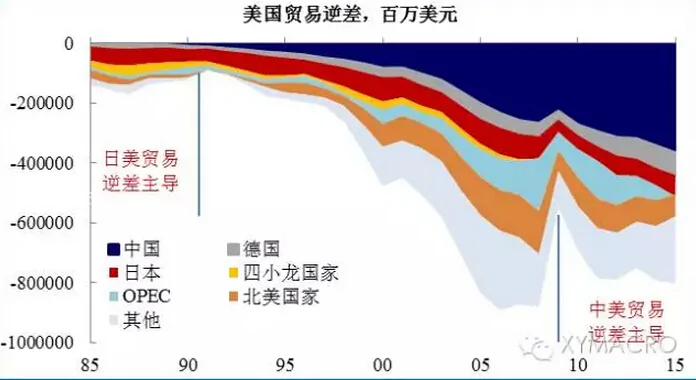

貿易失衡的再度集中化,中國需警惕重蹈80年代日本覆轍。貿易增長停滯,但全球貿易失衡卻在近年來進一步加劇,並且貿易失衡呈現出向少數經濟體集中化的趨勢。對於美國而言,來自中國的商品貿易逆差占據其逆差的主要部分,這與80年代美國與日本的境況類似。80年代,全球貿易同樣陷入停滯,同時美國貿易逆差中日本貢獻了主要部分,從而引發了美日貿易衝突的不斷加劇和美國對日本各方面的經濟和貿易制衡。

80年代全球需求低迷+日強美弱導致貿易衝突愈演愈烈

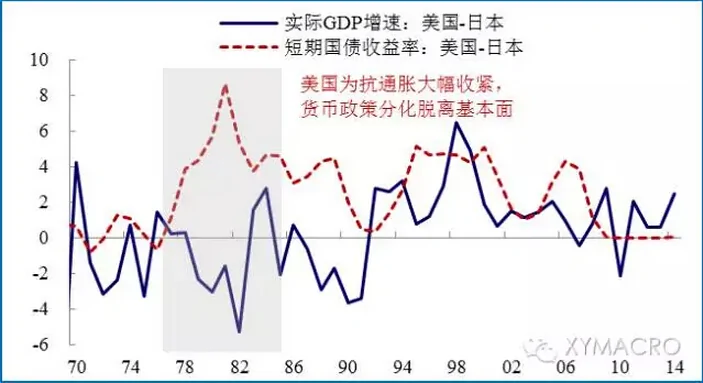

日本單邊貿易政策+美國經濟滯脹,美日貿易逆差擴大導致衝突加劇。80年代,美日貿易衝突的升級可能主要有兩個方面的原因:1)日本在「貿易立國」戰略下,大力促進本國出口發展同時限制進口,對美貿易順差快速擴大。2)70年代末,美國受第二次石油危機衝擊,經濟陷入滯脹,迫使美聯儲不得不大幅收緊貨幣,從而使得美元持續走強。脫離基本面的強勢美元進一步惡化了美國的貿易赤字。80年代,美日逆差占美國逆差比重一度接近60%,導致美日貿易摩擦不斷升級,從60年代針對紡織品、玩具等輕工業產品,逐漸擴大至工具機、電視機、鋼鐵、汽車、半導體、農產品等眾多領域。

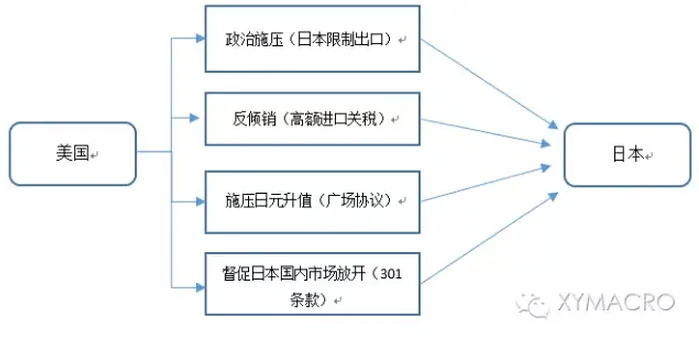

內生機制調節失效背景下,美國訴諸多種外部手段「發難」日本。全球經濟需求疲軟,同時高通脹對貨幣政策的牽制,使得美國無法通過傳統經濟政策改善貿易項。因此,美國試圖通過多種外部干預方式發難日本,以緩解自身的貿易赤字問題:1)強迫日本簽署自願限制出口協議;2)對日本採取反傾銷措施;3)不斷施壓日元升值,促發之後廣場協議的簽訂;4)通過「超級301條款」督促日本開放國內市場。

美國對日本的貿易制衡最終拖累日本陷入「衰退」

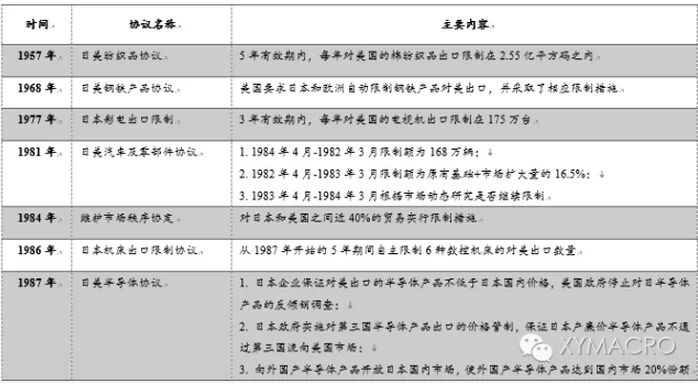

日本被迫簽署多項出口限制協議。由於出口和經濟增長對美國的依賴程度較高,日本在與美國的貿易爭端中一直處於被動地位。由於在GATT框架下進口國無法通過提高關稅限制進口,因此,在早期與美國的貿易摩擦中,日本主要是通過「自主限制」自身相關行業產品的出口數量,來緩解來自美國方面的壓力。從50年代中後期到80年代後期,日本分別在紡織、鋼鐵、汽車、纖維、工具機、半導體等眾多行業簽訂了自願出口限制協議。

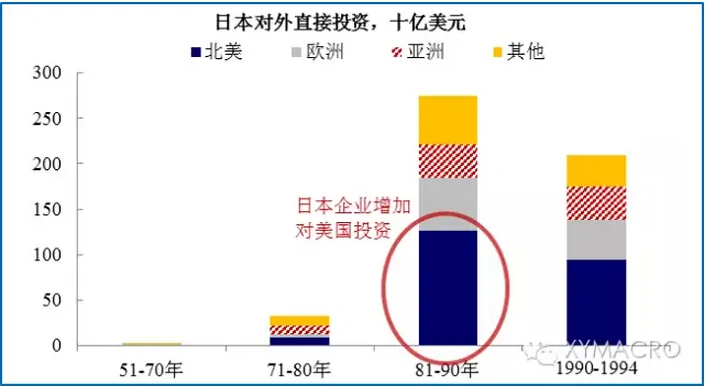

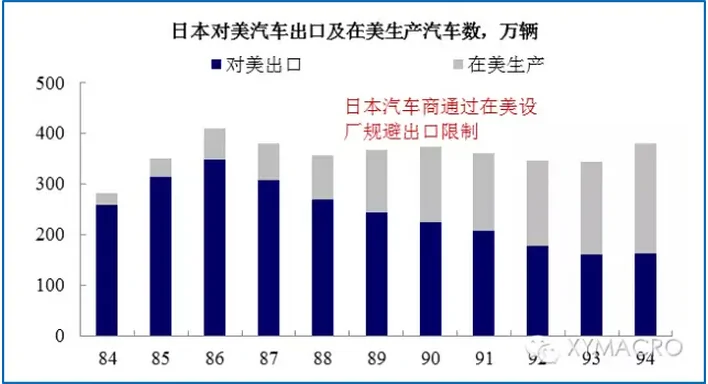

為規避出口限制,日本企業選擇對美直接投資,轉移產能。為了應對出口限制,80年代起,日本企業加大了對已開發國家的產能投資,從而通過銷售目的國自產自銷的方式繞過出口限制協議,如這一時期日本汽車行業對美直接出口出現明顯下降,但同時通過在美生產而實現銷售的汽車數量則抵消了出口的下降。此外,1985年後日元快速升值也進一步加快了日本對外直接投資的步伐。

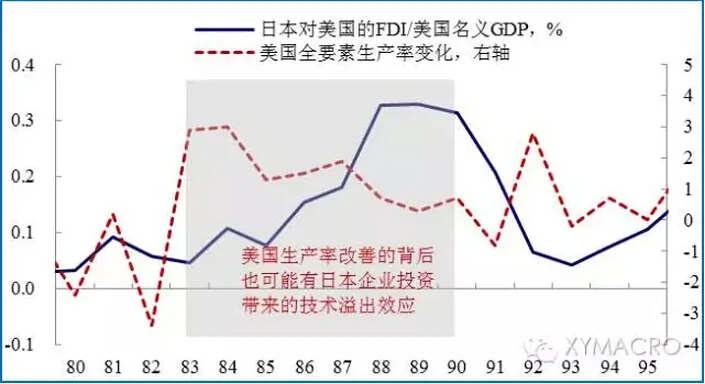

另外一個值得注意的現象是,得益於第一次石油危機後的成功轉型,日本企業生產效率在當時要明顯高於美國企業(這也是造成美國半導體、汽車等企業市場份額被日本搶占的重要原因之一)。而在日本對美直接投資快速增長期間,美國企業生產率也出現了明顯改善,我們認為這背後也可能有日本企業對外投資中的技術對外溢出效應的影響。

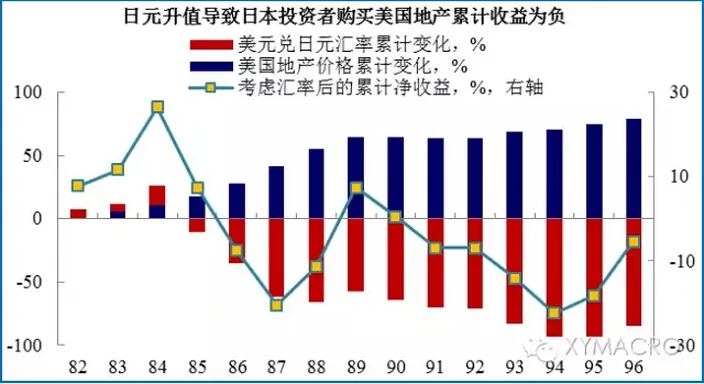

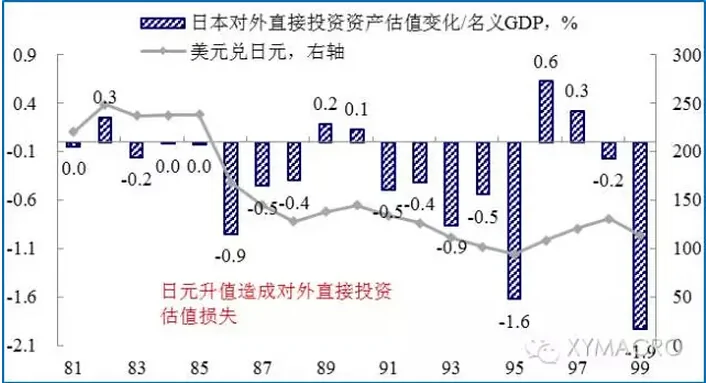

之後的廣場協議下,日元升值進一步衝擊出口並加快企業對外轉移,同時也造成日本對外投資頭寸惡化。一方面在美國的施壓下,另一方面日本也有推動日元國際化的內在訴求,在1985年的廣場協議安排下,日元開始快速大幅升值,其直接影響是損害了日本出口企業的競爭力,從而衝擊了日本經濟。而更進一步的是,由於80年代以來,日本對外投資開始快速增長,日元的大幅升值也導致日本對外投資頭寸出現惡化(浮虧)。

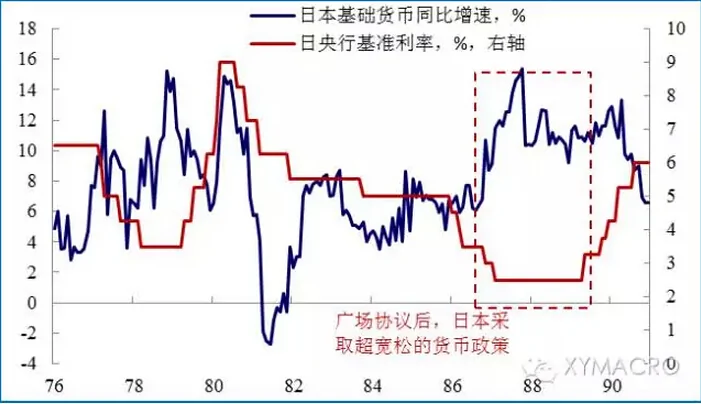

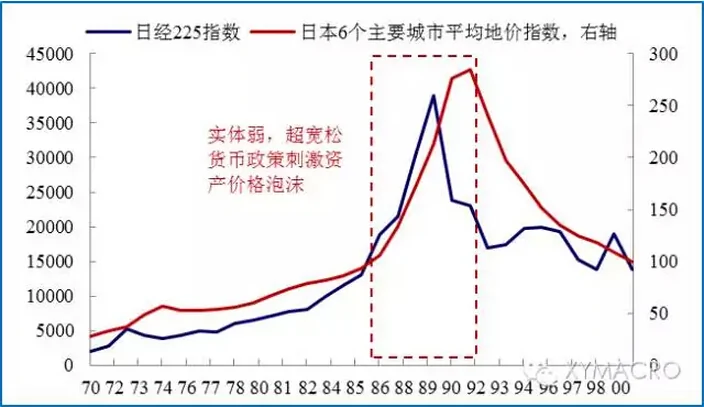

企業外移致日本產業空心化問題凸顯,而過度依賴貨幣刺激,則引發了日本資產價格泡沫。在應對匯率升值造成的經濟下滑期間,由於日本在財政重建的背景下選擇了緊縮的財政政策,因此只能依賴日本央行採取寬鬆的貨幣政策以刺激經濟,但由於經濟受挫使得實體對資金的吸引能力不足,過度寬鬆的貨幣政策導致資金大量湧入房地產及股票等資產市場上。日本國內資產價格的快速上漲,並最終形成巨大的資產價格泡沫。

日本資產價格泡沫破裂致使海外資產被迫拋售以補充國內流動性,從而導致對外投資浮虧變為實際虧損。隨著日本資產價格泡沫破裂,以及之後日本金融體系逐漸開始出現問題,日本不得不在日元升值後的高點(即日元計海外資產估值的低點)拋售海外資產以補充國內流動性,從而導致前期日元升值所造成的對外投資浮虧轉化成實際虧損。這實際上也造成了日本國民財富的大幅縮水。

{kind=link}