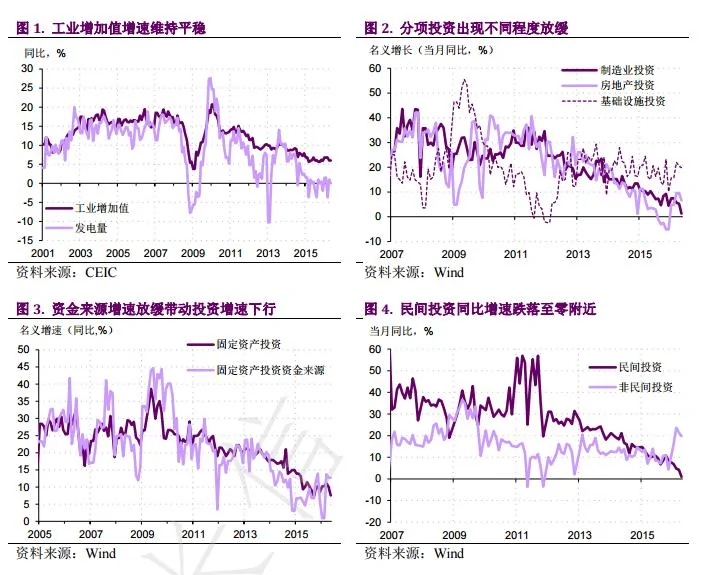

生產面延續平穩,需求增速開始回落。統計局發布5月數據顯示生產面維持平穩而需求有所回落。5月工業增加值同比增長6.0%,增速與上月持平,略高於我們5.8%和市場5.9%的預期(圖1、表1)。而需求開始回落,前5個月固定資產投資累計同比增長9.6%,增速較前4個月回落0.9個百分點。5月社會零售總額同比增速小幅下降0.1個百分點至10.0%。本輪經濟企穩由需求復甦帶動,需求回落意味著經濟下行壓力再度上升。

實體經濟投資意願再度下降,民間投資大幅跌落。5月當月固定資產投資同比增長7.4%,增速較上月回落2.7個百分點,需求呈現放緩態勢。4月以來金融體系對實體經濟資金支持下降,導致實體經濟到位資金不足,對投資增長形成抑制。5月投資資金來源同比增速較上月下降4.9個百分點至7.3%(圖3)。而實體經濟貨幣環境趨緊情況下實體經濟投資意願下降,資金來源中自籌資金部分同比更是由上月的增長5.3%轉為下跌0.3%。這種情況下,雖然積極的財政政策推動基建投資繼續保持20%附近的較高速增長態勢(圖2),但以民間投資為主的製造業和房地產投資均出現明顯下滑。民間投資同比增速由4月的4.3%跌落至1.0%(圖4),同時製造業部門投資同比由上月的5.3%下降至5月的1.3%。由於具有政府隱性擔保部門能夠優先獲得資金支持,在實體經濟資金面趨緊過程中,民間部門會受到更大幅度擠壓,因而投資下跌可能更為劇烈。如果金融體系對實體經濟支撐繼續減弱,投資存在繼續放緩風險,結構上民間部門下行壓力會更為明顯。

作為過去幾個月經濟亮點的地產市場也進入下行通道。寬鬆的實體經濟貨幣環境變化後房地產需求也進入回落通道。5月當月商品房銷售面積同比增速較上月下跌19.9個百分點至24.2%,高頻數據顯示6月銷售面積增速下行更為明顯。需求放緩帶動投資增速下降,5月房地產投資增速較上月回落3.1個百分點至6.6%。同時,房地產企業投資意願也出現回落,5月到位資金同比增速回落7.0個百分點至16.7%(圖5),其中自籌資金部分由上月的增長0.2%轉為下跌7.0%。而土地購置面積和房屋新開工面積同比增速同樣出現明顯回落,分別下降12.9和15.3個百分點至-4.5%和10.6%(圖6)。房地產投資前景面臨持續放緩壓力。

需求放緩加大生產面下行壓力。5月高頻火電發電量數據跌幅加大未能反映生產面平穩態勢,主要是因為南方降雨量加大導致水電發電量大增,同比增速大幅攀升10.7%個百分點至20.7%。而5月整體上工業生產延續平穩是對前期需求復甦的反應,此前幾個月穩增長政策下需求回升帶動工業品價格攀升,推高利潤和開工率,導致工業生產在5月繼續企穩。其中粗鋼產量同比增速較4月回升1.3個百分點值1.8%。但隨著需求放緩帶動工業品價格下跌,利潤下降可能再度加大生產面放緩壓力。

政策擾動及不確定性打擊各方對中國經濟增長信心,經濟下行壓力再度上升。本輪經濟企穩主動力來自需求復甦,然而隨著4月以來信貸社融持續放緩,金融體系對實體經濟資金支持減弱,實體經濟融資難存在再度抬頭可能,經濟下行壓力再度上升。政策的擾動及不確定性已嚴重打擊了各方對中國經濟增長的信心。民間投資的大幅下降已經充分表現了這一信心缺失所產生的危害。地產是過去幾個月經濟數據中的主要亮點。但現在也已進入了下行通道。在穩增長政策帶動實體經濟經歷過去幾個月的短暫復甦後,中國經濟已經重新面臨顯著下行壓力。我們已經因為近期的政策擾動而下調了對今年中國經濟增長的預期,5月的宏觀數據印證了我們的擔憂。目前我們對中國經濟今年增長6.7%的預測繼續面臨較大下調風險。

{kind=link}