6月18日,中國人民大學國家發展與戰略研究院在「2016中國宏觀經濟論壇」上發布了《中國宏觀經濟分析與預測(2016年中期)》報告。

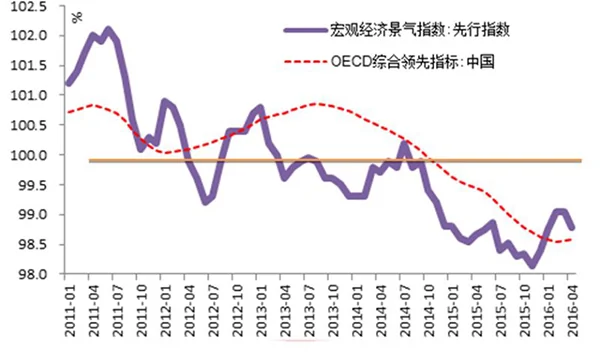

報告指出,2016上半年在積極的財政政策、寬鬆的貨幣政策以及房地產新政的作用下,中國宏觀經濟在持續探底中開始呈現企穩的跡象,CPI重返「2時代」、PPI負成長的大幅度收窄、企業利潤增速的轉正以及房地產類數據的反彈都表明中國宏觀經濟並不存在「硬著陸」的可能。

但對於2016下半年乃至未來幾年的經濟走勢,國內經濟學家們仍不樂觀。

短期經濟形勢不容樂觀。

主持制定該份報告的中國人民大學國家發展與戰略研究院執行院長劉元春對澎湃新聞說,近期中國經濟領域出現的一些列值得關注的新現象,這些現象反映出中國宏觀經濟運行依然面臨較大壓力和問題。

「下半年,中國宏觀經濟將持續探底。」劉元春判斷。

《中國宏觀經濟分析與預測(2016年中期)》報告中列舉出了近期中國經濟領域出現的12個新現象:

①「去產能」還在布局階段,過剩行業產品價格卻開始出現大幅度波動;

②三四線房地產「去庫存」還沒有開始,一二線房地產價格卻出現全面上揚;

③對「殭屍企業」和高債務企業的整治還沒有實質性展開,大量高負債國有企業卻已經大規模進軍土地市場、海外併購市場和金融投資市場;

④「去槓桿」各類舉措剛開始布局,但宏觀債務率卻持續上揚,部分指標已經大大超過警戒線;

⑤「降成本」如火如荼地展開,但各類宏觀稅負指標卻在持續加重,企業總體盈利能力持續下滑;

⑥房地產投資增速超預期反彈,各類新開工項目大幅度上揚,但民間投資增速卻直線回落;

⑦M2增速保持穩定,但M1增速卻出現持續上揚,M1-M2缺口持續擴大;

⑧居民收入增速持續超過GDP增速,但勞動力生產率以及企業盈利能力卻出現持續下滑;

⑨對外投資增速急劇上揚,但出口增速卻持續低迷;

⑩各類技術指標進步神速,新經濟增長動力開始顯現,但總體勞動生產效率卻依然處於持續下滑的區間;

⑪工業等傳統行業有所企穩,但服務業和新興行業卻開始呈現疲態;

⑫政策類投資增速回升,但消費卻出現持續回落。

對此,中國人民大學國家發展與戰略研究院高級研究員、中銀國際研究公司董事長曹遠征告訴澎湃新聞,上述現象的出現集中反映出目前中國經濟存在的四大問題:

一是,供給側結構性改革的著力點還沒有完全找到;

二是,穩增長政策並沒有緩解宏觀經濟深層次問題,反而使各類扭曲大幅度上揚,資源配置的效率持續惡化,經濟主體的信心沒有得到改善;

三是,經濟回落的負反饋機制開始發生變化,經濟內生性下滑的壓力有所加劇,「生產效率預期下滑」+「投資收益預期下滑」+「收入增速預期下滑」所帶來的市場型投資疲軟和消費疲軟開始向深度蔓延。短期產出與中期潛在產出的負向強化機制、超國民所得分配所帶來的「消費-投資」困局、實體經濟與虛擬經濟相對收益下滑所帶來的進一步「脫實向虛」等3大新難題已經成為中國宏觀經濟擺脫持續探底困境的核心障礙;

四是,當前宏觀經濟的短期企穩構建在大規模政策寬鬆和泡沫化房地產復甦之上,實體經濟與虛擬經濟之間的分化決定了中國宏觀經濟還沒有形成持續穩定或復甦的基礎。

論壇上,包括中國人民大學校長助理吳曉求、中國人民大學經濟研究所聯席所長毛振華、中國財政科學研究院黨委書記兼院長劉尚希、國家發改委學術委員會秘書長張燕生在內的經濟學者皆表示,2016下半年,中國宏觀經濟難以持續上半年企穩的態勢。外部經濟波動的重現、內部扭曲的強化、金融風險的不斷累計與間斷性釋放、結構性改革的全面實施等方面的因素決定了中國宏觀經濟下行壓力的進一步抬頭。而與此同時,政策刺激效率的遞減和房地產泡沫的管控決定了經濟政策的對沖效應將大幅度下降。因此,本輪「不對稱W型調整」的第二個底部將於2016年底至2017年初出現,並呈現出強勁的底部波動的特徵。

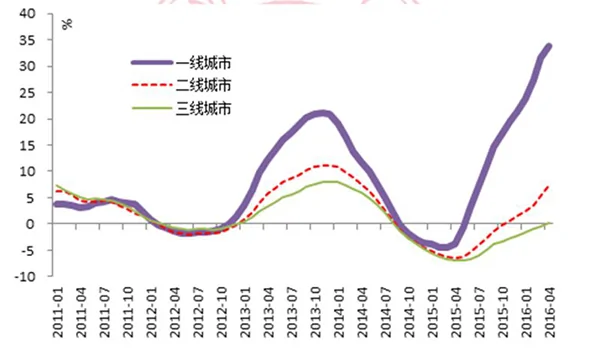

2015年二季度以來,房價走出一波持續上漲行情。

「中國經濟下行壓力持續,我認為2016年下半年各類改革方案和政策措施必須做出新的調整。」劉尚希坦言,比如,貨幣政策應當根據新時期的要求全面重構;持續關注房地產市場復甦態勢,及時調整當前的房地產調控政策。要改變簡單寬鬆的政策導向,針對不同區域和不同類型房地產企業進行分類治理。

「另外必須注意到的問題是,要持續關注去產能過程中的就業市場壓力,防範和化解勞動力市場風險。儘管去產能給勞動力市場帶來的衝擊與影響總體可控,但疊加經濟下行調整本身的就業壓力,失業風險依然不容忽視。」他表示。

{kind=link}