英國公投脫歐了,51.9%對48.1%的得票比,明顯偏離了之前的民調預期,民粹主義高漲下的直接民主活動,在英國這個擁有悠久代議民主傳統的國家裡,放出了一隻黑天鵝。全球市場似乎進入了不可知區域,歷史上確實找不到任何可比的事件樣本;資金避險情緒高漲的同時,歐盟似乎也將變成「天鵝湖」。但是,在這篇文章里,筆者先不聊市場,也不聊經濟影響。一葉知秋,本文從全球化的長周期角度分析英國脫歐的原因。內容有點多,一篇可能還講不完,慢慢道來。

全球化3.0和英國的定位

從大航海時代的全球化1.0(三角貿易+絲綢之路),到英國主導的全球化2.0(帝國殖民體系),再到美國主導的全球化3.0(美式全球化),全球化規則的主導者可以獲得更多的全球化紅利,但維持這些規則也需要相應的實力。全球化體系的更迭可以看作強國相對實力變化導致的歷時較長的制度周期變遷的結果。

雖然最初源於歐洲煤鋼共同體,但歐洲共同市場和歐盟的發展主要得益於美國主導全球化3.0的蓬勃發展。在全球化3.0(1950~2007)中,國際貿易的「比較優勢」概念有了新的發展。一方面,宏觀上,由於加入國際競爭的經濟體的發展水平很不一致,資源稟賦和勞動力成本的差異成了構成相對或者絕對比較優勢的最大要素,也構造了各經濟體的「區位優勢」。第三次技術革命的影響下,信息和技術的優勢能獲得更高的利潤,但他們容易複製和傳播,他們的進步更使得企業有可能將製造商品的各個環節分解開來,分布到全世界,形成產品內分工,從生產要素而不是成品上尋求相對優勢。全球化中各類要素的流動更為複雜,跨越國境的不只是商品,而且是商品的生產流程。另一方面,微觀上,經濟主體的趨利動機促進了全球化的發展,區位優勢為微觀企業提供了進行全球性套利的空間,憑藉所有權優勢和內部化優勢,跨國公司逐漸成為全球範圍內套利活動的主角,這在客觀上又推動了經濟全球化的發展。而歐洲共同市場建立正是基於商品、資本和人員自由流動發揮了各成員的「區位優勢」。

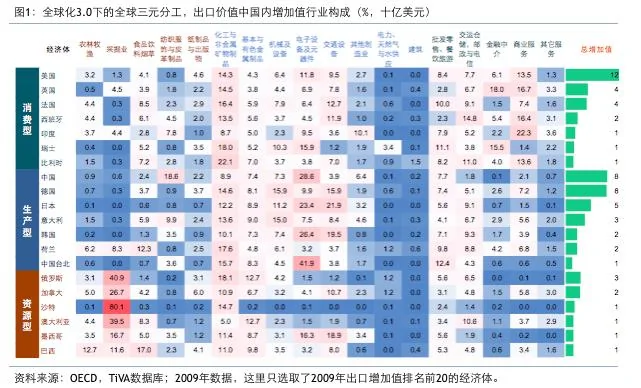

二戰結束以後,得益於穩定的國際政治和貨幣環境,歐洲一體化起步,東亞模式崛起,殖民地紛紛獨立,各國都在各自的路徑上基本按照西方的模板來打造現代性。穩定的石油價格正符合歐美日的利益,而實現了主權獨立的殖民地們也繼續廉價地輸出自己的資源來換取國家發展的初始資本。以「區位優勢」為基礎,在各國選取的發展路徑和美蘇冷戰的布局的影響下,特別是在布雷頓森林體系構築的國際貨幣環境下,新一代全球大分工的格局逐漸固定下來:消費國、生產國和資源國這三個大集團的雛形也基本成型了。如圖1所示,處於國際分工不同環節的經濟體,其外貿增加值的主要貢獻行業是不同的。

簡而言之,美國打造的全球化模式在一段相對和平的時期內,創造了一個包容性高,並自我強化的體系,更多的參與者和更細的國際分工提高了效率,也使得技術進步外溢更明顯,而信用貨幣體系造成的資本交錯使得要素流動更便捷,其中包括加入歐洲共同市場所必要的商品、資本和人員自由流動。實體如面,貨幣如水,而技術就像酵母,全球化3.0把他們糅合在一起,迅速地推動了全球增長和人類福祉的增進。英國在全球化3.0中作為消費型國家而受益,其服務業確實直接受益於活躍的國際貿易和資本流動,2009年英國通過金融仲介和商業服務實現的增加值占比高達34.7%,位居G20第一。

但是,美式全球化最大的問題是其中心+外圍的國際貨幣體系安排,這也是其崩潰的重要原因。二戰結束後布雷頓森林體系是對金本位的第二次復辟,但該體系的「特里芬兩難」矛盾在資本主義「黃金時代」的大擴張下加速激化,最終還是崩潰了。其後全球經濟進入了美元紀年的紙本位時代,美元由黃金的影子變成貨幣的貨幣,成為了國際貨幣體系的核心。這既是冷戰背景下資本主義陣營的無奈選擇,又是布雷頓森林體系的遺產,也是緣於國際制度的一種歷史惰性——大家只有選美元,並且已經選擇了美元,而且美元似乎還不錯。

信用貨幣體系下,美國成為了全球貨幣政策的實際制定者,貨幣不再中性,美國不再收縮,美元霸權的全新模式開始驅動全球經濟,整個世界都開始為綠紙片瘋狂。美國的貨幣,中國和印度的勞動力,日本和西歐的技術,中東和俄羅斯的石油,全球的市場;各主體入局的時間雖然各不相同,但美國在這套模式中通過鑄幣權和技術領先的優勢,始終居於食物鏈的頂端,並引領了「盎格魯—薩克遜」經濟體們的集體狂歡。

1973年後的這個所謂的第二代布雷頓森林體系並不是一個靜態的國際貨幣安排,而是一個動態的體系,日元、馬克、法郎、英鎊,以及後來的歐元,都成為體系的次中心之一。雖然美元是核心,但國際貨幣體系實際上是一個中心加外圍的安排。為全球化大生產提供流動性是中心國家的宿命,而占主導地位的國家發行交易和儲備貨幣則是這套安排的結構性缺陷,美式全球化下三元世界的資金與貿易循環加劇了這種波動和失衡,歐洲與東亞等區域的崛起使得這些矛盾激化。英鎊在國際貨幣體系中的地位雖遠不如前,屈居美元和歐元之後,但畢竟是國際貨幣,這至少為英國央行爭取了通過QE在全球擴表的能力。

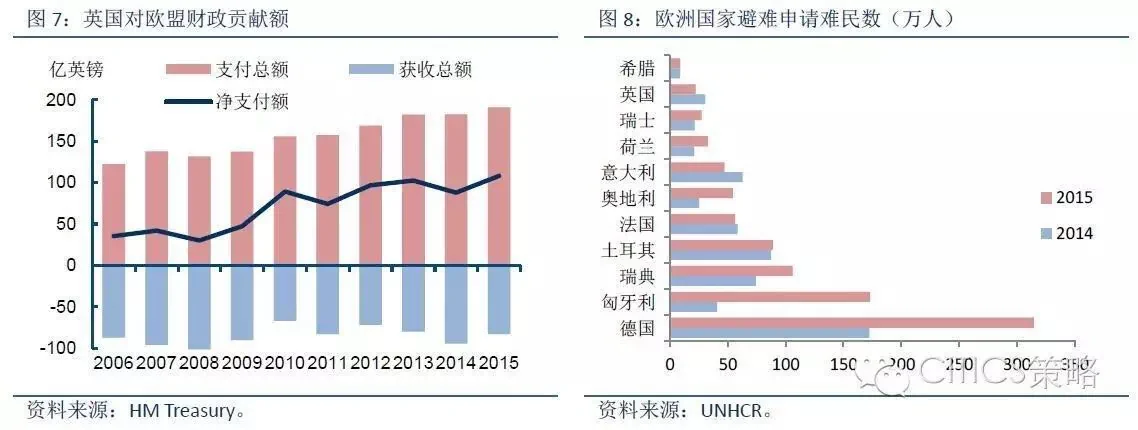

對於英國來說,一方面其消費國的定位使得其經常帳戶逆差成為常態,另一方面在歐盟的財政負擔也使得其財政整固難度越來越高(圖3,圖7)。英國在全球化3.0中的分工和具體數據表現很像一個mini版的美國,問題是,英國畢竟不是美國。

全球化停滯期下的英國

全球化3.0種美元本位導致的結構問題可以歸納為美式全球化下的實體經濟的「生產——消費」循環和金融領域的「危機——儲蓄」循環。國際商品貿易流沿著資源國→生產國→消費國的方向流動,而國際貨幣則從中心向外圍流動,並形成後者大量的國際儲備,資金在離岸市場的積聚並向發達經濟體回流導致了金融市場的流動性過剩,增強了市場脆弱性,使危機成為常態。如果說「生產——消費」循環反映的是實體經濟全球化下的失衡,那麼「儲備——危機」循環反映的更多是金融一體化下的失衡,且兩者互為因果,不斷加強;這就是美式全球化的主要結構矛盾。在金融創新的強化下,這種失衡以2008年全球金融危機的方式爆發出來,全球化也陷入了停滯期。

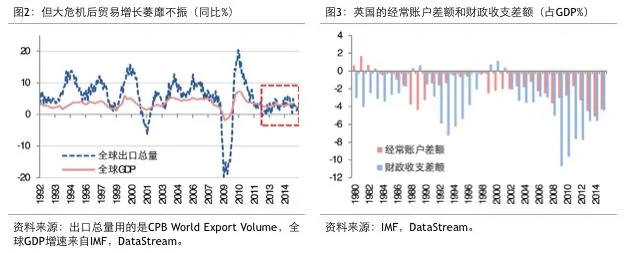

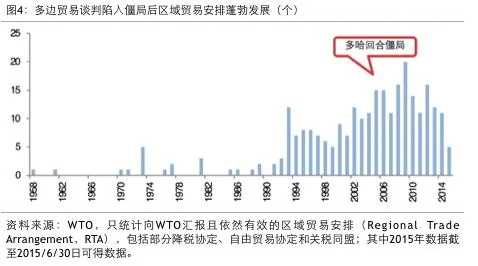

全球化停滯不前,其直接表象是貿易增長無法如過去幾輪周期一樣,成為全球復甦的發動機,如圖2所示,大危機過後全球貿易增速長期萎靡不振。其背後原因有三,一是頁岩氣革命使得美國從之前最大的能源淨進口國逐步走向能源獨立,其需求內卷化弱化了貿易復甦的動力。二是WTO多哈回合談判長期陷入僵局,多邊貿易的制度紅利逐步消失,雙邊和區域貿易協定雖然蓬勃發展,但促進作用畢竟有限(如圖4所示)。三是危機後與民粹主義共同抬頭的貿易保護主義對全球貿易恢復也有不利影響。

在全球化3.0中,英國主要受益於全球資本流動對其金融服務業的拉動,以及在歐洲共同市場中享受到的要素自由流動紅利。全球危機過後,雖然根據IMF統計的跨境資本流動規模顯著降低,但發達經濟體的QE使得金融市場交易活躍,一定程度上彌補了這個空缺,服務業也成為英國經濟增長在危機後唯一穩定的動力。與其形成鮮明對比的是,英國的製造業一直疲弱。

如前所述,在構建歐洲共同市場基礎的商品、資本和人員三要素自由流動中:商品給英國帶來的紅利在逐漸降低,這是全球性因素導致的;而資本帶來的正面影響有限;另外,人員自由流動逐步變成了英國的壓力。

全球化停滯帶來諸多的後遺症,特別是金融危機削弱了美國的力量,導致其戰略收縮和調整其投射力量的重點。沒有任何一個國家和勢力可以做到同時在三線作戰,還能獲得勝利,所以美國在北約方面保持壓力,而從中東撤出,重點重返亞太。而相應的在上一輪全球化中汲取了足夠能量,但又與美國意識形態不一致的大國(或者勢力)必然會試圖彌補美國退卻後留下的地緣真空,或者在美國力圖增加投射的關鍵區域中做更為激烈的爭奪,其實正是美國的「再平衡」引發了此輪國際秩序的混亂。可以清晰地看到美國的戰略支點正在出現亂局,例如中東歐(俄羅斯激進)、大中東(ISIS)等,這就是全球化3.0下的斷裂地帶。

歐盟接收的來自敘利亞等地的難民流就是這些全球化斷裂帶的間接產物,流入歐洲的難民給相應國家帶來了經濟、社會甚至政治上的負擔。英國雖然接受難民數量相對較少,但面對洶湧的歐盟難民潮,英國顯然不想捲入其中(圖8)。另外,2015年英國淨移民人數增至33.3萬,其中來自歐盟國家的移民人數為18.4萬,創最高紀錄。難民的潛在壓力和移民的累積壓力,使得民粹主義在英國迅速蔓延。

沒有永遠的盟友,只有永遠的利益,對英國而言,留歐的紅利在邊際減弱,而邊際成本卻在增加,發展下去,脫歐本來就是時間問題。這樣看來,在全球化從3.0階段向4.0階段切換的停滯期中,英國脫歐是必然事件,如果停滯期過長,則很有可能不是孤立事件,因為英國所面臨的選擇,也是很多歐盟其它經濟體在考慮的,只不過相比英國,他們離臨界點更遠而已。從這個角度理解,英國脫歐可能成為全球化大潮的雷曼時刻,或者說是逆全球化的典型樣本。

{kind=link}