兩周前,美國白宮發布了一份報告,這份報告招致了很多「務實」的經濟行家和專家的抨擊。《華爾街日報》稱,這份報告的結論是:「白宮不斷堆積增長的1.3萬億美元學生貸款對美國經濟是一種幫助,而不是傷害」。完整的報告中用了相當的篇幅美化這1.3萬億美元的債務泡沫。

今天,沒有誰能像紐約聯儲一樣「清醒」,能夠對白宮發布的令人驚訝的目標進行準確的分析研判,而且這個分析基於對美國消費者的財務狀態進行調查。根據這份報告的分析,紐約聯儲認為:學生貸款不僅帶來了美國社會中的新興問題——美國家庭負資產淨值的上升,而且也成為美國社會財富差距拉大背後的一個推手。

以下就是紐約聯儲對此的解釋:

對於家庭資產問題,我們了解了受調查者關於個人貢獻計劃的資金額度——包括401(k),403(b),457或者其他的家庭儲蓄計劃——以及個人退休養老帳戶,該帳戶覆蓋了絕大多數依靠退休金養老的普通美國人。我們還調查詢問了受訪者總儲蓄金額和投資資金情況,比如他們的支票帳戶,股票和擁有的其他金融理財產品。對部分房屋擁有者還詢問了他們對房產的自我評估價值。此外,還了解了他們對自己任何地產、企業、汽車以及其他資產的自我評估價值。這項調查問卷衡量了普通美國家庭的資產總和情況,其包括了金融財產、退休資產、房屋資產以及其他資產等。

對於債務問題,我們詢問了受訪者自己的住房抵押貸款和家庭資產貸款額度情況。此外還涉及非房屋資產類別的個人貸款情況,比如信用卡、學生貸款、汽車貸款及其他消費貸款。所有這些債務的總和構成了我們對被調查者總債務的衡量目標。根據我們的調查衡量,如果調查對象的總負債額度超過了總資產額度,就將其家庭資產分類為負資產。

通過調查分析,紐約聯儲發現,占美國總人口數15%的家庭淨資產接近為零,或者已進入負資產類別。其中14%的人其家庭資產已處在非常嚴重的負資產行列中。回顧一下,根據紐約聯儲美國家庭收入和支出計劃調查項目的數據,2011年美國家庭淨資產為正值的人口比例為18.1%,而在2013年時,這一數字已下降至12.9%。在2013年的收入動態研究項目中,這一數字為19.4%。而在我們2015年的 SCE研究項目中,美國家庭負資產的數字已經跌出研究的可觀測範圍。

然而非常有趣的是,來自紐約聯儲的研究者們表示這一變化「符合直覺」。他們認為,那些家庭淨資產為負值的人口年平均收入遠低於家庭淨資產為正值的人口。前者對後者的收入對比分別為39077美元對86309美元。家庭淨資產為負值的人口擁有房產的比例也似乎較低,與家庭淨資產為正值的人口相比,其比例為19%比75%;對於自由業者來說,這一比例為2%比8%;家庭淨資產為負值的人口中,女性占較大比例。與家庭淨資產為正值的人口相比,二者之間的比例為69%比45%;在單身人群中,這一比例為57%比33%;在少數人口群體中——這裡將其定義為非裔或西班牙裔美國人,這一比例為24%比17%。

此外,在單親家庭中這一比例為20%比8%,特別是在單親母親家庭中,這一比例為24%比6%。這一結果與家庭淨資產為負存在強烈的相關性——有研究結果顯示,這些家庭與已知的高貧困率存在強烈的一致相關性。最後,那些淨資產為負值的家庭,很可能有一位家庭成員在過去12個月裡經歷了健康惡化問題。與那些淨資產為正值的家庭相比,這一比例為18%比11%。

所有這些差異都有著重要的統計意義,更為重要的是,分析師們使用了一個多元回歸分析的方法對這些家庭淨資產值為負的人口變量同時進行了分析。

與其他人相比,這些家庭淨資產為負值的人們其資產負債表有什麼不同的地方嗎?

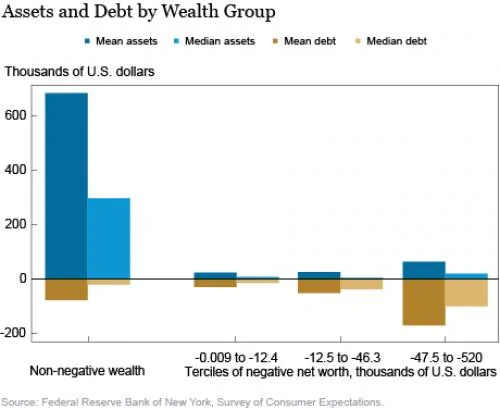

通過對淨資產為負值的家庭特點的研究,現在再來對四組處於平均水平和中間水平家庭的資產和債務狀況進行對比分析。下面的圖表顯示,最左邊的柱圖反映出淨資產為負值家庭的平均和中間資產債務水平。後面三個柱圖顯示每個受調查負資產家庭相同的統計數據。例如,第二柱列反映了那些淨資產負值最嚴重的數據分布情況,第四柱列則反映了淨資產為負值的家庭數量。對所有淨資產為負值的家庭來說,顯然其資產都處於中間水平以下。那些淨資產負值越大的家庭,其平均和中間債務水平也相應較大。

![]()

圖1:家庭債務水平統計圖(從左到右依次為零資產到重度負資產)

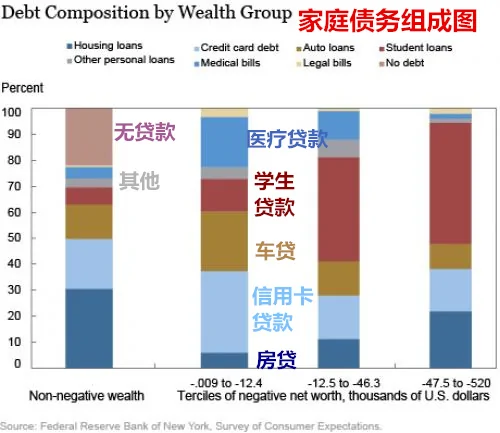

接下來,紐約聯儲重點對四個家庭的債務構成進行了分組:債務被分為七類:住房貸款(抵押貸款)、信用卡債務、汽車貸款、學生貸款、醫療票據、法律帳單和其他個人貸款。

紐約聯儲的研究人員在這裡也很大程度上發現了「符合直覺」的特點——一個家庭的學生貸款越多,該家庭的負資產淨值也越大。

圖2:家庭債務組成統計圖(從左到右依次為零資產到重度負資產)

上述圖表顯示,淨資產為負值的受訪者之間存在大量的異質性問題。在那些負資產淨值低於1.24萬美元的家庭中,其占主導地位的債務為信用卡債務,平均占總債務額的30%以上。與那些淨資產為正值的家庭相比,前者暴露出的信用卡債務要比後者高出60%以上。

對於淨資產為負值的家庭,其家庭資產分配的大多數屬於學生貸款,這一數額接近1.25至4.63萬美元,占家庭總債務的40%左右。而在那些淨資產為正值的家庭中,學生貸款不到其總債務的10%左右。最後,在那些淨資產負值最嚴重的家庭中,其債務特點是,相對於47%的學生貸款,抵押貸款占總債務的22%。後者與其他淨資產為負值的家庭相比,其抵押貸款是他們的兩倍以上。

然而,從名義上來講,那些淨資產為正值家庭的平均家庭債務,應該遠大於淨資產為負值的家庭。淨資產為負值的家庭中,抵押債務的大部分可歸因於其占家庭資產的較大比例。在我們的調查報告中,7%的家庭擁有自己的抵押貸款債務。對於淨資產為正值的家庭來說,抵押債務占其總債務的4%,而在淨資產為負值的家庭,這一占比為36%。

諷刺的是,擁有學生貸款可能相對會「明智」一些,因為很多家庭在價格高峰期通過抵押貸款購買了已經開始貶值的房地產資產。

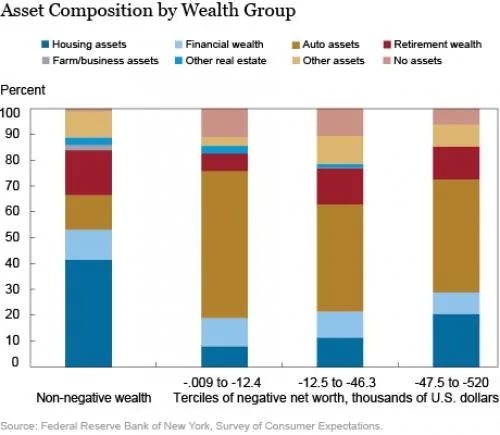

紐約聯儲隨後又從資產側開始研究,他們發現「在那些淨資產為負值和淨資產為正值的家庭之間,存在鮮明的差異。」

最值得注意的是,在那些淨資產為負值家庭的總資產中,住房資產所占的額度相對較小。對這些家庭來說,房地產資產平均只占其總資產的13%左右。而對於那些淨資產為負值家庭來說,其房地產資產份額超過總資產的40%。從這一點來講,那些淨資產為負值的家庭中,其擁有的主要資產為汽車,約占總資產的40-55%左右。而在那些淨資產為正值的家庭中,汽車資產只占其總資產的15%以下。

圖3:家庭資產組成統計圖(從左到右依次為零資產到重度負資產,圖注相同)

相對而言,造成這一結果的原因在於那些淨資產為負值的家庭缺乏擁有自己的房產所有權:淨資產為負值的家庭中,只有20%的家庭擁有房產;而淨資產為正值的家庭中,75%的家庭擁有自己的房產。

因此,那些淨資產為負值的家庭如何才能解決住所問題?對他們來說,租房也就顯得理所當然,並且可以結束那種花費可支配收入中的絕大部分,來購買自己沒有最終歸屬權的資產問題。

紐約聯儲提供了一些非常有趣的觀察結果:

在調查數據中可以看到總體的模型,這個模型與目前多個不確定來源的儲蓄生命周期模型有廣泛的一致性。在這個模型中,人們通常都是在年輕時進行借貸,而後隨著年齡增長開始儲蓄和償還貸款。在淨資產為負值的人群中包括學生群體,他們通過貸款來資助自己在人力資本方面的投資。對他們來說,這些負資產只是暫時的,而不是處於永久地位。淨資產為負值的家庭同樣也包括家庭遭受負面衝擊的問題,比如房地產跌價,家庭成員健康出現問題。這種情況同樣也存在與那些以女性為主的單親家庭中。

以上的觀察同樣也可以解釋美國國內儲蓄利率持續增長的原因。很多地方聯儲對於儲蓄利率增長頗為懊惱,並希望強迫消費者去花掉他們自己辛苦賺來的血汗錢。分析師們表示,造成這種情況的直接驅動力是與預期相反且無法維持的債務不可能在短期內得到償還,因為對包括學生在內的很多人來說,他們缺乏高薪的工作。

最後,紐約聯儲的結論特別值得讀者們注意:

過去三年時間裡,對於財富差距拉大的問題存在很多討論。正如上文所提到的,鑑於學生貸款對解釋家庭淨資產為負值的問題有非常重要的作用,越來越大額度的學生貸款及其緩慢的償還速度很有可能導致了家庭淨資產負值增加和貧富差距拉大的社會問題。

還有一線希望是:「另一方面,過去幾年中觀察到房地產市場的持續復甦,可能會幫助負資產家庭在走出淨資產為負值的局面。」

這個設想只有一個問題:房地產市場的復甦很大程度上有利於那些相對富裕的人,而越來越多的人口比例將保持原狀。因此通過這種傳統的方式,也就無法建立財富或資產方面的平等。最後,還存在量化寬鬆的問題,其推動了金融資產的價值遠高於實物資產。事實上,相對於金融資產(股票和債券),實物資產中的房地產目前處於歷史最低水平。

名義上來說,學生貸款確實是破壞家庭資產負債表的一個關鍵因素,其導致超過15%的美國家庭存在負資產問題,同樣也是造成財富差距拉大的主要推手。但是報告完全忽視了各地方聯儲在財富不平等方面的助推作用。評論解釋說:「民粹主義憤怒激增背後的真正原因是中央銀行」。

{kind=link}