中國市場很少會出現連鎖反應。中國規模9萬億美元的債市近期大跌,對本次下跌的分析顯示,中國的金融體系越來越錯綜複雜,政府整頓的難度越來越大。

在上周中共「十九大」結束以後,基準10年期中國國債收益率飆升至3.9%,為三年來最高。同時國債期貨價格下跌。此次國債價格突然大跌,市場認為原因包括美國加息預期以及普遍的恐慌散布等。

本次下跌行情有一個重要的異常情況值得注意:在國債價格下跌的同時,流動性較低的無抵押企業債價格卻幾乎沒有變動。在利率上升的形勢下,這種情況不常見。通常債券投資者脫手流動性較低的債券而持有更容易交易的資產(如國債)。

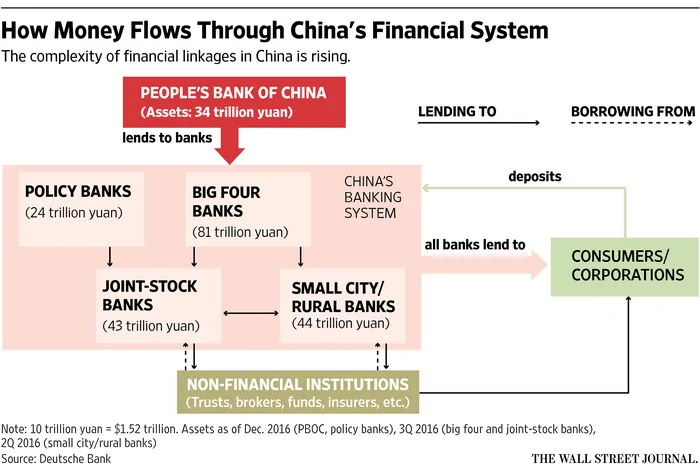

這就是中國國債大跌的實際情況。我們從中國中小型貸款機構的困境開始分析。和絕大多數銀行一樣,這些機構的融資渠道是吸收客戶存款和從批發市場借貸,而在中國,批發市場貸款越來越等同於發行「大額可轉讓定期存單」(NCD)。

近來中資銀行的問題在於,這兩種融資來源的成本已經很高:隨著中國政府實施去槓桿行動,借款成本已經攀升,同時銀行存款增速也不斷放緩。

為了平衡這些不斷上漲的成本,銀行將更多資金投入到信託公司、基金和證券公司等所謂非銀行金融機構中。這些機構通過投資債券、股市和大宗商品等各類市場,為投資者提供優厚回報。截至今年9月,中資銀行在非銀行金融機構的存款已超過4萬億美元,而這些機構正是中國影子銀行系統的重要組成部分。

然而,隨著流入銀行的資金減少,銀行能夠用來投資的錢也隨之減少。這給上述非銀行金融機構帶來了麻煩。經歷了多年屢創高位的資金流入後,這些機構已開始面臨資金贖回。Wind資訊(Wind Information)數據顯示,銀行在非銀行業的存款已較6月高點減少2%,相當於撤資900億美元。不僅如此,由於前文提到的利率升高,非銀行金融機構通過加槓桿獲得投資回報的成本也增加了。

這就涉及到了債券市場。面對贖回,非銀行金融機構需要快速變現。賣出高流動性的政府債券已被證明是最簡單的方案。同時這些機構繼續持有高收益企業債,這樣至少能幫助維持高回報水平。

尋找中國市場線索的投資者因此需要注意批發市場的趨勢,尤其是NCD的情況。據榮鼎集團(Rhodium Group)估計,10月份中國NCD發行總額減少逾人民幣3,000億元(合453.9億美元)。榮鼎集團預計,至少有人民幣5萬億元NCD在今年第四季度到期,預示今後銀行資金將進一步吃緊。

隨著中資銀行籌資變難,資產市場可能出現更多波動。投資者應做好準備。

{kind=link}