就近10年數據來看,相比存錢,中國人更愛借錢了,中國家庭存款額近10年內增長1.85倍,家庭貸款額卻增長6倍。

註:以下居民負債率數據代表平均水平

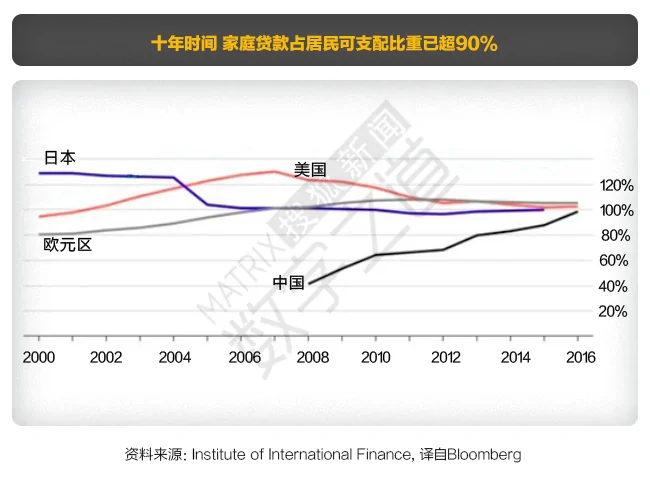

居民超過9成的收入都用來還債了

如果單看家庭貸款占GDP比重,用一些「專家」的話說「還有負債空間」。但如果把GDP換成居民可支配收入,這個數字已超過90%。

家庭貸款占居民可支配收入超過9成,這意味著每個月的工資扣除各種稅費到手所得幾乎全用來「還債」了。國人為什麼會貸這麼多錢,借來的錢都花去了哪兒?

走向負債之路你只需要一套房子

美國家庭貸款占GDP比重從20%升至50%以上用了近40年,而中國只用了不到10年。中國家庭的負債之路和樓市飆漲的時間線相吻合,除了少數樓市中的獲利者,普通家庭的財務負擔從一套房子開始。

中國居民貸款大部分為中長期貸款,中長期貸款又分為消費性和經營性貸款,中長期消費性貸款和公積金貸款的最主要用途是買房!

阿基米德曾說「給我一個支點,我能撬起整個地球」,說的就是「槓桿」的強大作用,近兩年「企業去槓桿」、「金融去槓桿」,居民卻為買房在「加槓桿」。

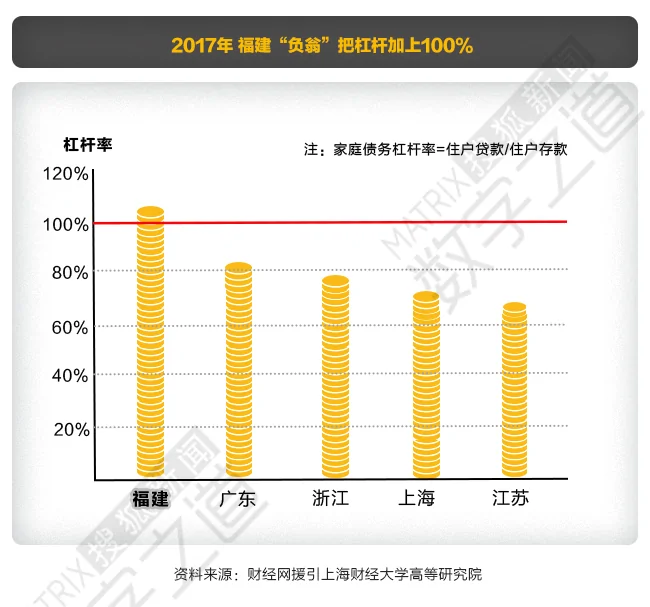

根據財經網援引上海財經大學高等研究院數據:截至2017年8月「居民貸款/居民存款」的家庭槓桿率中,福建、廣東、浙江、上海、江蘇、重慶、貴州、寧夏、江西、安徽、廣西、西藏、北京、雲南、新疆、甘肅等16個省市的槓桿率超過50%,福建省槓桿率甚至超過100%,達到105%。

在福建槓桿率排第一的新聞評論中,很多福建人並不詫異。2016年廈門城鎮居民人均可支配收入為46254元,每月約3854.5元,但廈門房價在2016年底已達29132元/平方米。以不足5萬的年收入撬動遠超百萬的房子,其中不乏「槓桿」的力量。

高負債買房後消費貸就離你不遠了

借債買房僅僅是家庭沉重負擔的開始,當每月收入的大頭去應付「按揭壓力」時,其他消費的缺口就需要短期貸款來填補。月薪5萬活的像5千,除了西二旗碼農還有被貸款壓迫的高收入高負債人士。

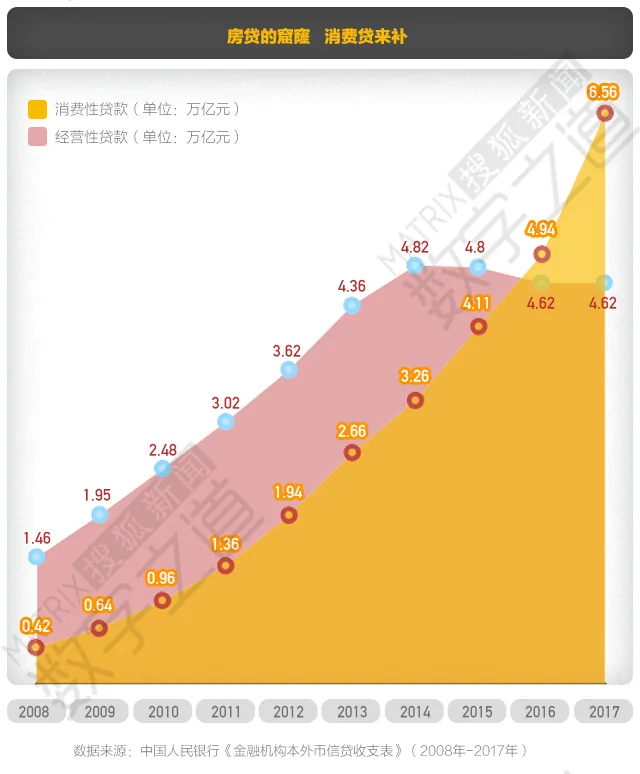

除了藉助信用卡分期、短期消費貸來彌補還房貸後不平衡的開支,居民買房也會「借道」短期消費貸。2016年房貸開始收緊,2017年居民短期消費性貸款呈現爆炸式增長,2017年前10個月短期消費貸與2016年全年相比,增長了32.8%。

隱形的槓桿幫忙「補洞」還有爹媽

上文討論的僅僅是借銀行的錢,在中國,適逢「買房大事」往往全家上陣,父母、親戚、朋友的借款並沒有統計在居民的負債率中。2011年的一項調查,47%的父母會在子女買房時給予支持,6年過去了,在房價更高的今天,這一比例也只會更高。

網友評論:

搜狐網友:

去哪了?你們揣著明白裝糊塗啊,利益階級和穿日本旗服的戲子手裡啊。

網友」牛大爺的爺「:

只有一種解釋;錢都進了少數人的腰包!不說別的;單單看退休金,最高和最低的相差數十倍,而且錢越多的,花錢的地方越少,福利還好。

網友」愛你到永遠「:

這是很嚴重的問題,一旦失業,連生活保障也沒了。因為國家保障太差了。

網友」乂那個誰「:

特麼活著就為了一套房子!!悲哀!

」水圖騰「:

一個人一輩子能賺多少錢?就算全還債都不夠,到時候破洞怎麼算?

{kind=link}