2018年中國經濟如何看,熱點會在哪裡,資產如何配置?多角度觀察各種經濟數據指標中的量價變化,找出能夠反映經濟走勢的代表性數據,通過跟蹤量的變化,找到經濟熱點和投資熱點。

2018年中國經濟為何回落:量價不配合

中國經濟增速自2011年開始回落,至2015年末,不少大宗商品價格大致就見底了,這不僅有國際因素,如歐美日三大發達經濟體持續推進的寬鬆貨幣政策,更有國內因素,如持續推進積極財政政策,且在2015年多次降准降息,,實行名義穩健實際寬鬆的貨幣政策。

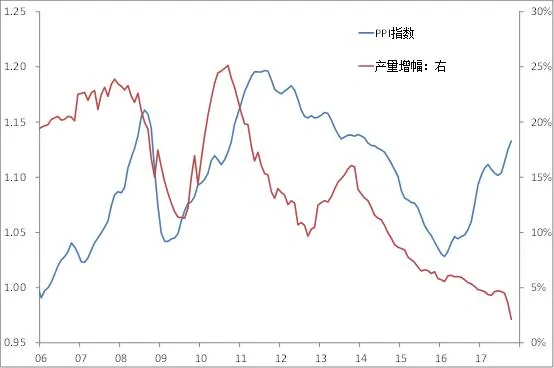

2016年初開始推供給側結構性改革,去槓桿、去產能、去庫存,使得PPI走低持續近5年後出現了反彈。也就是說,上中游企業利潤的增加,主要是靠限產縮量來實現,即價增量縮。這也是我始終不認為這輪經濟回暖是新周期崛起的原因,因為量沒有放出來。

工業企業PPI同比、產量同比:2006-2017

資料來源:wind,中泰證券研究所王曉東供圖

圖中發現,2016年工業企業的PPI出現了反彈,但產量的增幅卻持續回落。量價背離現象還曾出現在2012年至2013年,即量出現反彈,這主要為了穩增長而採取擴大產能的結果,如2012年中期寶鋼和武鋼在廣東、廣西的兩個大項目同時獲批,但最終還是導致了更嚴重的產能過剩,使得PPI加速回落。

以鋼鐵行業為例,2017年粗鋼產量的增速估計只有3%,雖然Myspic綜合鋼價2017年12月同比漲幅接近60%,即便12個月平滑後漲幅也有42%。追溯歷史,發現粗鋼產量的增速在2005年達到了30%的峰值,這實際上反映2003年開始的中國重工業化進程到一個高點,並在2007年出現了經濟過熱。2010年在完成兩年4萬億的投資以後,中國的重工業化就步入後期,GDP增速也從此步入下行階段。

所以,這一輪鋼材價格的上漲雖然有需求因素,但更多的還是因為限產的結果,有數據揭示,至2017年8月,全國已去除粗鋼產能近5000萬噸,高達1.2億噸以上的非法地條鋼產能也已全部取締。由於限產及投資拉動,國內鋼價的大幅上漲,2017年鋼鐵出口同比下降了約30%,同時鋼鐵企業的毛利率水平也達到了歷史高位。

資料來源:wind,中泰證券研究所楊暢供圖

我們還可以人口流動性的角度去解釋經濟增速下行的原因。如2015年開始,中國流動人口數量就開始出現負成長,同時,國家統計局提供的數據表明,中國新增農民工數量從2011年開始下降,2016年,農民工進城數量減少了160萬,說明中國經濟逐步進入到存量主導時代。也就是說,隨著人口流動性的下降,經濟增速下行一定會是大勢所趨。

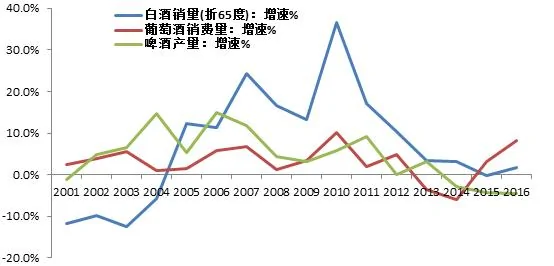

不少人看好消費對GDP的貢獻,認為居民可支配收入增速回升必然會帶來消費升級。但凡結論應該要以相關數據做支持,首先,2017年的社會消費品零售總額的增速並沒有出現顯著回升,年末的月度數據比年中回落一個百分點,也就是說,消費在升級,但消費規模並沒有同步上升。比如,2016年以來茅台持續漲價,且銷量增速大幅上升,但白酒的銷量增速卻反而回落了,量價並不配合。

資料來源:wind,中泰證券研究所范勁松供圖

這些年來,除了紅酒銷量增速回升外,白酒和啤酒的銷量增速都在回落,紅酒的消費以高收入群體為主,白酒和啤酒的消費主體則是中低收入群體。

由於白酒銷量中,高端和偏高端白酒只占10%左右,剩下90%是中低端白酒,故高端白酒的銷量和價格雙雙回升改變不了白酒銷量增速回落的總格局。這種「量價背離」現象不僅發生在白酒行業,其他很多行業也有類似現象,即高端商品消費價量齊升,中低端商品銷量增速回落。

又如,根據乘聯會數據,中國2017年廣義乘用車銷量2420萬輛,同比增長1.5%,比2016年的15.9%大幅下降。但豪華乘用車的銷量增速預期超過20%。

為何白酒、乘用車的銷量增速在回落,但高端白酒、豪華車的銷量增速甚至價格都在上升呢?背後的一個重要因素是高中低收入群體的收入增速出現差異。從2016年第一季度開始,居民人均可支配收入的中位數增速開始低於人均數,2017年上半年,全國居民人均可支配收入增速的中位數從2016年上半年的8.4%降至7.0%,中位數是平均數的86.9%,說明貧富差距延續2016年以來的趨勢,繼續擴大(2016年基尼係數上升至0.465,2015年為0.462)。根據國家統計局提供的數據,2016年農民工收入的名義增速只有6.6%,進一步證實了低收入群體的收入增幅不僅低於平均數,還低於中位數。

資料來源:國家統計局,中泰證券研究所

存量主導下的集中度提升:趨勢與機會

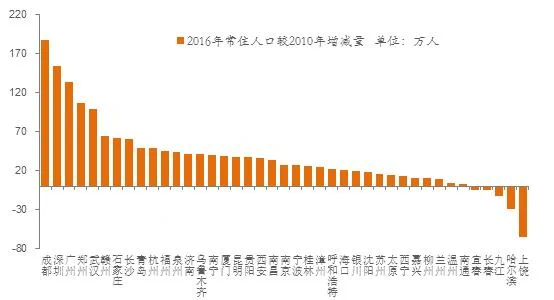

人口出生率的下降,導致人口增速下降,人口老齡化率上升,導致勞動人口數量的減少,這已經成為全社會共識。此外,都市化程度的提高意味著人口集聚度的提高。不過,中國人口的集聚度還遠遠不夠達到規模經濟的要求,如上海的人口占全國城市人口的比重只有3%,不足紐約的一半。統計數據表明,如今已經不是所有城市的人口都在增加了,已經出現部分分化,如上饒、哈爾濱、九江、長春等城市的人口都在減少。

資料來源:wind,中泰證券研究所楊暢供圖

集中度的提高不止反映在全國人口格局上,社會財富集中度的提高、行業銷售收入集中度的提高等似乎都是趨勢。如無論美國還是中國,富人財富占全社會的比重都越來越高;又如,家電行業上市公司中,格力、美的和海爾三家公司的利潤已經超過全行業利潤的一半,即便是全球規模最大的中國房地產行業,其集中度也都在快速提升,2017年銷售收入超過5000億的房企已經有三家,超過千億的達到18家。

經濟集中度的提升伴隨著各種分化,這與10年之前中國經濟的特徵迥然不同,從PPI的角度看,10年前中國經濟是「價升量增」,如今變成了「價升量縮」。所以,對投資而言,確實應該配置核心資產;從產品營銷策略看,高端營銷比低端營銷更有利可圖,因為高收入群體的財富和收入增速高於中低收入群體。

2017年A股市場中行業龍頭股的成交額占全市場的比重接近10%,這一占比是歷史最高的。由此推理,未來A股港股化的趨勢真有可能出現,即那些小市值股票由於失去了「殼資源價值」,流動性越來越差,最後變為「仙股」。

資料來源:wind,中泰證券研究所唐軍供圖

按照「市值居行業前20%」+「ROE居行業前20%」+「市值大於1000億」篩選大盤龍頭股

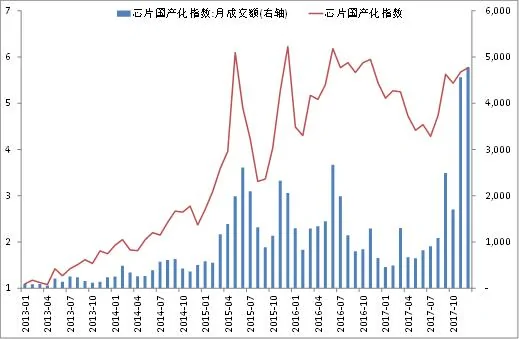

此外,我們選取2013-2016年間表現較好且交易活躍的wind概念指數,共38個,發現2017年以來,各類概念指數成交量明顯下降,價格也隨之回落。不過,有兩類「概念」似乎有成交量的配合:人工智慧、晶片國產化概念指數相對較強,對應的是其成交量的放大。

資料來源:wind,中泰證券研究所唐軍供圖

今年仍要重點關注「量」點在哪

如果說A股市場交易量分布出現了二八現象是機構化加速的結果,但也會引發被質押股票因為價格下跌而導致的違約風險,防範散戶被「淘汰」速度過快的風險,因為防範風險和保護中小投資者利益仍是我們要堅守的原則。因此,我們需要關注2018年的IPO規模,並不見得規模越大越好,因為提高直接融資比重固然重要,但防風險更重要。

2018年還需關注的是資管新規對理財市場的影響,因為這涉及到巨額理財資金的流向問題。比如,在非標產品受限、剛性兌付打破、理財淨值化的預期下,100萬億規模的委託資產將流向何處,如何分布,會對股市、債市、樓市或銀行存款帶來怎樣的影響,值得關注。

房地產市場也是值得關注的,最近市場傳言限購政策將鬆綁,其實是符合邏輯的。因為2018年樓市的銷售額或銷售面積可能減少,對房地產公司而言,這意味著資金回籠的速度和規模將放慢和減少,從而造成流動性風險。但房地產政策的目標是「防止房價大起大落」,如果由於銷售額的萎縮帶來拋售壓力,則在政策上必然通過鬆綁限購政策來保持銷售量的穩定。

因此,量或者叫流動性是非常重要的。如新三板市場自設立至今,上市家數已經超過1.1萬家,但為何風險事件頻發,最根本的原因就是交易低迷,2017年居然有一半股票全年無交易。又如,B股市場儘管早就對個人投資者開放,但由於流動性不足,使得A股與B股之間的價差始終維持較大水平,這就是所謂「流動性溢價」造成的。

就中國經濟而言,傳統產業量能的萎縮、新興產業量能的擴張一定是大勢所趨,但由於傳統產業的體量明顯要大於新興產業,故中國經濟總量增速仍會下行。就投資機會而言,就是看量的流動與分布,2018年,總體看傳統產業很難再維持「價格」上升趨勢,因為「量」不足以支撐。

因此,價格的變化不一定代表趨勢,而量的變化更值得關注。我們可以從人口的流向、資金的流向中發現產業集中度的上升,可以找出房價上漲潛在空間更大的城市,可以找到投資機會。我們還可以從居民收入結構的變化去發現消費升級的特點與範圍,從高鐵、航空客座率或五星級酒店入住率的變化去推算相關服務產品提價的可能性。

總之,量可以說明一切,量可以反映一切,量可以預知一切。

{kind=link}