一家中國公司,去美國IPO,融回了不到2億美元,過了不到5年,這家公司,出資90億美元,又送給美國投資者,

沒錯兒,這家公司就是360,當然,也包括巨人網咯和分眾傳媒!只是這場中概股盛宴,表面上是引回優秀公司,實際上就是套利,成了少數人的財富遊戲!

A股這個市場,向來不缺韭菜,缺的是什麼?

大型高端韭菜收割機。

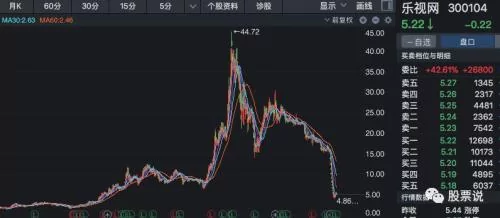

A股這些年,奇怪的很,為韭菜培育了這麼好的生長環境,可這麼長時間也只產生了一家大型高端韭菜收割機品牌——樂視,好不容易孵化成功,如今卻又樹倒猢猻散,崩盤了,令人嘆惋。

不過好在,今天又一家超大、更大型的韭菜收割機面世,彌補了很多人的遺憾。

據傳,去年9月,在360回歸A股之際,周教主親自去香港拜訪賈躍亭,討教收割機尺寸?

30年河東30年河西,但神奇A股一年,就如同世間30年。

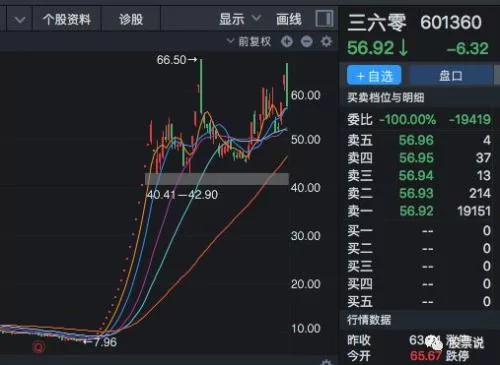

1、360牌高端韭菜收割機正式掛牌

2月28日,從江南嘉捷正式更名三六零後,360公司股價當天開盤漲3.84%,總市值曾一度達到4442億元人民幣,位居A股第13位,成為A股高科技第一股。而360從美股退市時估值只有93億美元(約合590億元人民幣)。

這意味著,從美股回A股後,360整體業務並沒有太大變化的情況下,公司市值卻搖身一變翻了超過7倍。而且,回A股的360還是美股360的閹割版。

你說說,A股和美股,誰比誰更傻?

在網際網路領域,360市值僅次於騰訊(33446億元人民幣)、阿里(30132億元人民幣)、百度(5518億元人民幣)以及京東(4239億元人民幣),位居第五。盤中一度超越京東,位居第四。

當網際網路從pc轉向手機時,360錯失了整個移動網際網路時代,但是,周鴻禕卻抓住了A股高端收割機,實現驚天大逆轉!

2、360估值泡沫嚴重

過去三年,360的歸屬股東淨利潤分別為11.8億元、13.4億元和18.7億元,咋一看上去,這財務數據確實挺漂亮,增長還挺猛的。

360上面的利潤數據其實是被嚴重注水了的,我們不妨來看看它們扣除非經常性損益之後的歸屬股東淨利潤:

過去三年,360扣非後的淨利潤分別為:5.3億元、10.7億元和7.4億元。

2016年業績同比驟降超過三成!

有網友戲言:青春貌美獻給華爾街,人老珠黃報效祖國!

更重要的是,360的收入增長停滯!

這對一個成長型的白馬股來說,是致命的!因為高成長被證偽,已經不是白馬股了,只是一家處於成熟期的公司。

那麼問題來了?

360到底值多少錢?

360由於沒有跟上移動網際網路浪潮,目前收入和淨利潤都進入增長停滯或者緩慢階段,業務也明顯處於成熟期或衰退期。

從估值上來說,給20倍到30倍就差不多了。

按照360自己的承諾,2017-2019年分別實現歸屬於母公司所有者的淨利潤不低於22、29、38億元。那麼,18年按30億利潤,360的合理估值也就是600億到900億。總之,1000億到頂了吧!

要知道,360為上市做的承諾淨利潤,是有可能出現水份,到時候財報出來,就明白了。先提兩個疑點:

1、15年和16年的業績是否存在有意降低,把利潤囤起來,以備上市後釋放,來完成對賭協議;

2、360未來三年的承諾高增長利潤,有可能會用關聯交易來做,畢竟360業務還是比較頹勢的,所以,對於後期的關聯交易應該重點關注。

因此,4000億市值的360,明顯是在流通市值小的背景下博傻,奇虎南下!

熟悉的配方,熟悉的味道!暴風集團剛上市時也是這樣,一年後,當原始股一解禁,華為、IDG和蔡文勝等,就迫不及待砸盤而出,隨後,留下一地韭菜向南而割!

兩年後,360的原始股就開始解禁了!

這就是一場為期兩年,重心不斷下移的博傻遊戲!

只是3000億價差,需要多少韭菜的累累白骨.......

{kind=link}