兄弟們,你們有多久沒在噹噹下訂單了?曾經,它是陪伴很多人多年的閱讀平台,但如今,同樣很多人卻自覺不自覺地遺忘了它。

當當網和阿里巴巴是同在1999年創辦的

1999年11月,圖書出版行業出身的李國慶和妻子俞渝共同創立了當當網,憑藉對於出版和圖書行業的資源及熟悉程度,噹噹迅速發展為網上消費電商的第一。當當網也成為業內少有的「夫妻檔」——兩口子共同管理下的一個電商企業。

2005年當當網實現全年銷售4.4億,而當年的京東商城銷售額不過是3000萬元,當年淘寶第一,噹噹第二,京東還是個小弟弟。

作為中國最早的電商代表公司,噹噹本可以傲視後來者京東、蘇寧易購,但錯失黃金十年發展機遇之後,噹噹不得不與京東展開了正面拉鋸戰,在2010年上市之後,噹噹再次失手----盲目價格戰,擴張失序,噹噹已經被越來越邊緣化了。

公開數據顯示,2008年京東的銷售額僅為噹噹的75%;而到了2015年第三季度,噹噹最後一次發布財報,京東的營收已經變成噹噹的18倍了。

而最新的消息是從美國退市的當當網要把自己賣給A股上市公司天海投資(600751.SH)。

賣掉噹噹

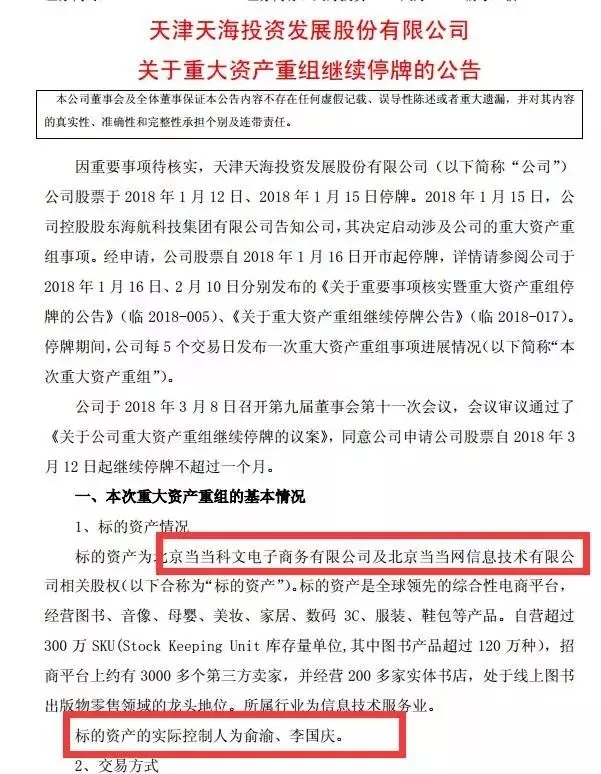

3月9日晚間,停牌近兩個月的天海投資披露重大資產重組細節:標的資產為北京噹噹科文電子商務有限公司及北京當當網資訊技術有限公司相關股權。

原為納斯達克上市公司的當當網,已於2016年5月31日宣布達成最終私有化協議,由董事長俞渝、CEO李國慶等管理層牽頭的買方財團以每股美國存托股6.7美元的價格收購全部在外的流通股份,整體私有化規模為5.56億美元。

值得一提的是,天海投資稱,本次交易方式將涉及發行股份購買資產,並視情況進行配套融資,交易不會導致公司實際控制權發生變更,目前方案仍在商討中,雙方尚未簽訂正式重組協議。

這意味著天海收購噹噹,並不構成當當網借殼上市。

天海投資控股股東為海航科技集團。公開資料顯示,截至2017年9月30日,海航科技集團持股占比20.76%,為天海投資大股東。海航科技集團的大股東則是海航集團有限公司,後者持有海航科技集團96.41%股份。

2017年10月時,路透社曾報導稱,海航集團正洽談收購當當網的90%股權,對後者的估值介於12億至15億美元之間。但當當網CEO李國慶隨即在微博上稱該消息不屬實。他當時表示,投資者「與噹噹接觸很正常,但噹噹並未簽署任何協議」。

誰還記得李國慶和當當網?

李國慶,當當網聯合創始人兼CEO,以第一名的成績考入北京大學社會學系,1993年開始創業。

俞渝,也是如今噹噹的聯合創始人兼聯合總裁。兩人在1996年相識於美國,三個月後閃電結婚,第二年俞渝隨李國慶回到國內。

俞渝曾經說過:「國慶對於商業機會特別敏感,他判斷一件事情,其中關健的變量是什麼,把握得非常好。而我則對人的直覺還不錯。」

1999年11月,李國慶和妻子俞渝共同創立了當當網,憑藉對於出版和圖書行業的資源及熟悉程度,噹噹迅速發展為網上消費電商的第一。當當網也成為業內少有的「夫妻檔」——兩口子共同管理下的一個電商企業。

當當網以低價格、標準化的圖書商品為切入點,再到賣美妝、家居、母嬰、服裝和數碼等各品類百貨,藉助物流配送和貨到付款等交易模式,2005年當當網實現全年銷售4.4億,而當年的京東商城銷售額不過是3000萬元,當年淘寶第一,噹噹第二,京東還是個小弟弟。

作為一家綜合性電商平台,噹噹曾獲科文公司、美國老虎基金、美國IDG集團、盧森堡劍橋集團、亞洲創業投資基金等多家投資。

「樹大招風」,噹噹很快吸引了美國亞馬遜的注意力。對方說,我想用1.5億到2億美金收購你。李國慶當時是這麼拒絕的:

2004年時,我們的銷售額大概才1個億人民幣,亞馬遜要收購當當網,說我們值1.5到2億美金,要出現金把我們全買了。當時我們兩口子占50%多的股份,我們一賣,就有5億人民幣揣兜里了,那個年代還是挺值錢的。

我和俞渝兩個也沒見過麼多的現金吧,我老婆也興奮地在廚房來回地走,到底賣不賣,我們依然很糾結。我說不賣,我給董事會和投資人說:再給我三四年的時間,翻一番咱們做到三四億美金還賣給這個王八蛋(亞馬遜)。董事會問我有把握嗎?我當時列了很多條理由,最後他們一拍手,說我們信你一次!

新浪網當時的總裁汪延聽說我不想賣,打電話問我在哪,我說在家呢。他就帶著老婆撲到我們家,說你們快賣吧,別做夢了,你看我們新浪網剛上市時16塊一股,現在1塊錢一股,什麼時候爬上來,趕緊賣吧,賣了干點別的也行。

2010年12月9日,噹噹在紐約證券交易所正式掛牌上市,李國慶對紐交所主席說,「我能不能敲兩下?」對方自然很詫異,說我們敲一下是開市,再敲一下就是閉市,引起混亂怎麼辦?

李國慶不緊不慢地解釋道,「我們的名字叫什麼?叫噹噹,應該敲兩下。」後來對方看出他渴望的心情,說道:「好吧,你就敲兩下。」

於是李國慶就史無前例地敲了兩次鍾:「當——當——」

上市後,噹噹股價最初有過一段時間高揚,最高是接近33美元,但隨著李國慶大戰「大魔女」(與投行就噹噹發行價一事發生爭執)後,成為噹噹股價下跌的轉折點,又面臨十個季度的連續虧損,噹噹股價一落千丈持續低於發行價,在6~7美元之間徘徊,市值不到6億美金。

隨後在京東阿里都不斷開拓新邊界時,噹噹由於過於保守,只重視中短期利潤,錯失了發展時機。當當網CEO李國慶曾公開表示,「燒錢」的做法不可取,無法贏利的銷售額毫無意義。

2016年9月,當當網以5.56億美元的市值進行了私有化退市,市值不足2010年上市時的四分之一。退市後,噹噹仍固守於圖書業務,且屢屢被傳出售。

「短視」錯失太多機會

隨著電商的大發展,圖書之外的領域也如火如荼地興盛起來。同樣標準化程度高、運輸也較為方便的3C品類電商中,一個對手出現了,就是劉強東領導的京東商城。

2010年10月,劉強東發了一條微博,京東每本書要比競爭對手便宜20%。李國慶立刻回擊道:「圖書總共就這300億的市場,你跟我爭個什麼勁,既沒有戰略,又不懂事。」

在2010年與京東的價格戰,導致噹噹主營圖書業務的營收和利潤都受到了嚴重的影響。2015年第三季度,噹噹最後一次發布財報,京東的營收已經變成噹噹的18倍了。

從數字上來說,噹噹早就已經出局了

隨後在京東阿里都不斷開拓新邊界時,噹噹由於過於保守,只重視中短期利潤,錯失了發展時機。當當網CEO李國慶曾公開表示,「燒錢」的做法不可取,無法贏利的銷售額毫無意義。

「業務層面瞻前顧後,考慮的關鍵是能不能掙錢?幾個月內能掙錢?或者只給你一段時間,不掙錢就砍掉。」噹噹的一位中層總結公司抉擇的前提。

他舉例,曾經有段時間,噹噹開始砍掉賠錢的自營品類讓給商家做服裝,正好趕著易迅在北京跟噹噹爭庫房。

按他的說法,當時李國慶的計劃是,「易迅要跟京東競爭了嗎?太好了,快點讓易迅把庫房拿走,不許爭。我有過三個季度,每季度賠一億美元(約合6.49億元人民幣),很嚇人。易迅有錢,讓它玩去吧。這是競爭時代,要差異化,頭腦要清醒,做生意永遠要做利潤。」

避免虧損、追求利潤是噹噹的經營方式。基於這個方式,李國慶和俞渝才能為了絕對控制權拒絕資本。或者換句話說,在拒絕了資本後,噹噹也只能靠這種方式獲取利潤去發展公司。

「資本唯利是圖,當你不是第一大股東的時候,你憑什麼能控制這個企業,當你需要融資的時候,你敢不低頭嗎?我要躲著點資本。」李國慶曾這樣表示。

於是,當競爭對手在花錢買市場和規模的時候,俞渝的一項工作是「躲著基金、躲著銀行、躲著錢「,融來的錢更多的是為了替可能出現的錯誤埋單,以及購買國債。

噹噹從來就沒有走進過資本圈。上市後,DCM、IDG、老虎基金陸陸續續清空了所持股份。

長江商學院電子商務研究專家蔣德嵩認為,一些必要的投資和布局不能簡單以「燒錢」來定義,「關鍵是要看把投入投在了哪裡,京東商城近期巨大的投入也沒有用來與噹噹打價格戰,而是投在自建物流上;阿里巴巴也在不計成本地對大數據和雲服務進行投入,這些都不能簡單地說是燒錢,而是戰略投資。」蔣德嵩說,「要『燒錢』也是有門檻的,如果投資人在與企業領導人的交流中沒有發現領導人有足夠的戰略眼光和執行能力,是不會給你投資的。京東商城之所以有錢可『燒』,是因為投資人看準了劉強東的戰略眼光和執行能力,而噹噹不具備,這正是差距所在。」

當當網是如何輸給京東的

騰訊入股京東是網際網路界好幾年前一件大事。但事實上,騰訊在找京東之前,先找的噹噹。

知情人士透露,「騰訊和噹噹高層已經談得很深入了,模式和京東差不多,騰訊想把易迅甩出去,但李國慶和俞渝兩人就想做圖書,不知道怎麼做3C,也不知道該持多少股。」

如果當時李國慶夫婦選擇了接受,恐怕今天電商的市場格局要被改寫。

與噹噹沒談攏後,騰訊找到了京東。沒過多久,騰訊宣布用2.14億美元入股京東,占京東上市前在外流通普通股的15%,並送上拍拍網和易迅網兩份「嫁妝」,成為當年網際網路界的一件大事。

李國慶還表達了對騰訊京東合作的不看好,他在微博上評價道:「失敗率95%」。

後來李國慶和俞渝又開始在內部羨慕並反思,「錯過騰訊是因為當時沒有看到微信的價值。」

回想當當網這十幾年的電商生涯,用「一手好牌,卻打的稀巴爛」來形容再恰當不過了。

如今京東已成為一家市值高達650億美元的公司。而當當網當年退市的時候市值才5億美元,不到京東的1%。

如今接盤當當網的一方已經出現,後續如何我們拭目以待。

李國慶曾經回憶噹噹剛成立的時候,太太俞渝告訴他一句話:」噹噹要做先驅,但絕不能做先烈。

{kind=link}