由於雙創的影響和政府引導基金的大舉入場,中國私募股權行業近些年發展迅速。中國證券投資基金業協會數據顯示,截至2018年2月底,已登記私募基金管理人約2.3萬家,已備案私募基金約7萬隻,管理基金規模突破12萬億元。其中,創業投資基金和私募股權投資基金數量共2.8萬隻,占總量的40%。

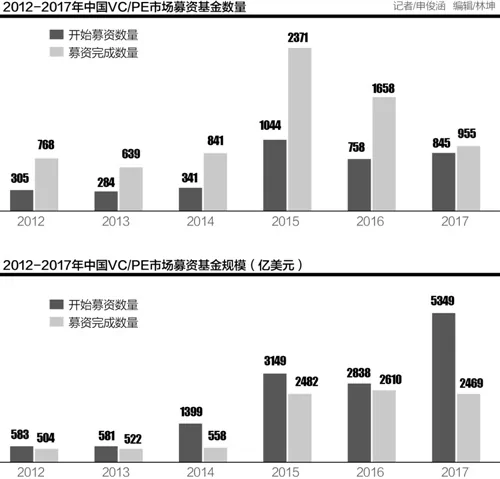

但在行業急劇擴張的背景下,募資難成了VC/PE機構當前所面臨最為棘手的問題。投中研究院今年1月發布的數據顯示,2017年開始募集的基金數量比上年略微提升,目標基金規模達到近幾年峰值,但募集完成的基金數量有大幅度回落。

從基金規模層面來看,2017年開始募集的基金規模為5349億美元,比2016年的2838億美元環比增長88.48%。但2017年完成募集的基金規模為2469億美元,比2016年的2610億美元環比下降5.4%,募資缺口明顯。一直到今年2月,開始募集和募集完成基金的數量和規模環比數據都有大幅度的下降,基金募資保持著持續低迷的態勢。

洪泰基金創始合伙人盛希泰近期在公開演講中也提到,從去年金融工作會議到現在,「錢荒」正越來越明顯。「我做了20多年金融,經歷過各種調控,這個非常明顯,日子一定會很難過。」他說,對於投資行業來講,會有很多機構募不到錢。對創業者來說,如果現在需要錢一定不要糾結於估值,能拿多少錢就拿多少錢。下半年可能比以前任何時候都寒冷,因為大的背景就是這樣。

募資難產生的原因是什麼,這會對私募股權市場產生怎樣的影響,VC/PE機構該何去何從?

政策與市場夾擊

多位私募股權業內人士對21世紀經濟報導記者表示,從宏觀政策層面來說,VC/PE機構募資困難受「資管新規」的影響很大。

2017年11月,一行三會、外匯局聯合出台了《關於規範金融機構資產管理業務的指導意見(徵求意見稿)》(簡稱「資管新規」)。3月28日,中央全面深化改革委員會第一次會議通過《關於規範金融機構資產管理業務的指導意見》,這意味著監管改革即將落地。

據了解,資管新規提升了合格投資者的認決標准,能夠參與私募股權投資的個人LP門檻變高。同時,資管新規限定了多種類型資金的入場,比如銀行理財資金等。這樣一來,有些以銀行通道為主的市場化母基金募資受限,VC/PE機構便很難從這類母基金獲得資金。

從市場層面來說,募資難也是投資機構爆發式增長後優勝劣汰的過程。據了解,通常基金的存續期為「3+2+2」的模式,前三年是投資期,中間的兩年是退出期,最後的兩年是延長期。一期規模在10億元左右的基金,通常在前兩年就投掉70%比例的資金。行業中有個不成文的規定是,如果管理人已經投資了超過70%的資金,就開始籌備下一期基金。

所以很多機構會在一期基金管理到兩年多的時候,開始募集下一期基金,募資周期通常在一年左右。從2014、2015年開始受「雙創」政策的影響,大量新VC/PE機構紛紛設立,2018年也成了對這些投資機構再次募資的考驗之年。

經緯中國創始管理合伙人張穎也曾表示,投資本身是一個冷門的行業,需要很專業的知識和品牌的效應,五年之內70%-80%的基金都會面臨挑戰。他指出,在美國過去幾十年,400家活躍早期投資公司(「活躍」指每年做三個及以上投資)中有3%的機構,就是12家機構賺了90%多的錢。這個大邏輯在中國也一定會成立,中國的美元加人民幣一線基金最多有三四十家,獲取的收益會占整個收益的80%以上。

「隨著這兩年行業進入飽和期,募資、退出都面臨比較強烈的挑戰。對過往投資業績不佳的小機構來說,尋找LP的過程中可能會覺得募資難。對達晨、紅杉、IDG等大機構來說,它們面臨的問題不是募資難,而是所投獨角獸的退出問題。獨角獸上市如何在A股、港股、美股間選擇,以及如何滿足過會審核要求都是著重需要考慮的。」投中研究院分析師李惠對21世紀經濟報導記者說。

此外,CDR制度下優質海外上市中概股(以BATJ為代表)的回歸,以及未上市獨角獸企業的IPO,也將分流掉一部分的市場資金,對VC/PE機構的募資產生影響。

源星資本管理合伙人於立峰對21世紀經濟報導記者表示,假設市場上的資金總量是一定的,如果阿里、京東等回歸,再加上獨角獸企業逐步在A股上市,二級市場將出現一大批優質上市公司吸引資金分流,那麼投向一級市場的資金必然減少。

如果CDR實施以及獨角獸上市起到示範效應,也會引導部分資金追逐一級市場上的准獨角獸項目投資。那麼對於中早期投資基金及其他著眼於長期發展的基金來說,募資會進一步受到影響。

基金轉型專業化謀出路

「募資這件事沒有人會覺得完全不難,但我們每一個階段的募資都在穩步進行中。」星瀚資本創始合伙人楊歌對21世紀經濟報導記者說。據了解,目前星瀚資本的第二期基金已經基本投完,第三期基金正在募集過程中,目前進展順利。

楊歌表示,星瀚資本的LP構成中,資管公司這種長期存續的機構為星瀚資本的募資提供了很大幫助,星瀚資本的出資方還包括母基金、高淨值個人、金融機構等其他資金渠道。

「募資是一個需要長期布局的過程,投資機構需要跟資本方保持緊密聯繫,不斷更新基金的投資業績。投資業績是雙方建立信任的橋樑,只有在往來過程中建立起信任,對方才會決定在某個節點投資你。如果對有些機構來說今年的募資比較難,可能是長期準備工作不是很完善而導致的。」楊歌分析說。

三千資本合伙人黃璜認為,近期募資難的現象主要是與前幾年行業爆發期快速發展時的反差造成的,行業在這波快速增長後進入一段盤整期,實際上是一個正常的周期表現,是良性發展的必要過程。儘管行業增長放緩,但頭部基金以及一些細分領域的優質基金包括有資源支持的產業基金,受到的影響相對會少一些,甚至其中有些發展的機遇,資金和優質資產資源會進一步向他們集中。

「對於投資機構本身來說,本質還是要投好項目,在所專注的領域建立起自己的口碑和品牌。能拿出好項目好業績才能獲得LP的信任和市場的認可,使機構經營進入良性軌道。」他對21世紀經濟報導記者說。

於立峰認為,目前VC/PE機構正向兩種趨勢分化,一種是大而全的基金,可以在眾多領域搭賽道。一種是專注於一兩個領域的精品基金,在行業項目的發掘上更有優勢。對存在募資困難的中小型投資機構來說,向專業型基金轉型更容易找到相匹配的LP資源。另外,專業型基金也可以向國家或地方政府扶持相關產業發展的母基金尋求募資。這樣的錢有匹配度,也更有耐心。

但政府引導基金通常只能在基金中占一定的比例,投資機構還需再向其他市場化LP募資。而且政府引導基金通常有對當地項目的返投比例要求,可能會對基金收益產生影響。這種情況下,投資機構再向市場募集資金時,需要綜合考慮政府引導資金和市場化資金的合理比例。

「政府的錢也不是洪水猛獸,拿了就得承擔國有資金該承擔的義務,投資機構需要自己去平衡,不能一概而論。」於立峰說,比如國家級的政府引導基金沒有返投的要求,比如在有些經濟發達地區本身就能找到很好的返投項目。

對於VC/PE機構募資難是否會向行業下游傳導,導致資本寒冬的問題,於立峰表示,VC/PE現階段的募資難、二級市場的資金分流,以及一些盲目追風的早期項目的逐步死掉,會對市場情緒有所影響。但會不會達到資本寒冬的程度,還有待觀察。對創投企業來說,提早做好融資、控制好花錢節奏十分關鍵。

{kind=link}