「我們畫好了整條龍,人家不點睛龍就飛不了」

以前,川普都是「搬起石頭砸自己的腳」,這次他把石頭扔向了中國的高科技企業。

4月16日,美國商務部下令禁止向中興通訊出口電信零部件產品,期限為7年。

4月17日深夜,《環球時報》總編輯胡錫進發布了下面這條微博,最後以《今夜我們都是中興人》結尾。

細心的網友發現,胡錫進是用iPhone7 plus發的這條微博。

很多人調侃,胡錫進用著美國貨號召國人在貿易戰中和美國對抗,實在有點諷刺。

然而更嚴重的問題時,如果中美貿易戰繼續,科技方面的制裁更甚,我們可能有錢也用不上iphone,如果限制再嚴一點,可能連智慧型手機也用不了了。

在新一輪的貿易戰中(本周),有一個明顯變化,我們越來越難做到「同等規模、同等金額、同等強度」的報復。

01

一見君說上面的話並不是長他人威風滅自己士氣,如果不信,大家可以拿出自己的手機,你會發現幾乎所有的核心零部件都是美國和日本貨。

手機屏幕玻璃由康寧提供、CPU由高通提供、攝影頭來自日本索尼、震動馬達也來自日本,作業系統由Google提供(安卓機)、蘋果的ios系統由蘋果公獨家使用、通信晶片由德州儀器提供……

試想一下,如果一部手機,沒有上述任意一個軟體或硬體,我們可能就回到2G時代了。

以現在國內最流行的iPhoneX為例,此前有媒體曝光了iPhoneX的物料成本清單,如下表1所示:

從物料成本清單表可以清晰地看到,單部iPhoneX的BOM(物料清單)成本總價為412.75美元,約合人民幣2700元。

從各環節部件的價值構成來看,iPhoneX最貴的物料是5.8英寸三星定製的OLED屏,為80美元。

其次為「雙曲面玻璃+不鏽鋼中框」這一套外觀件,成本是53美元。

同時,全新的A11處理器(蘋果自行研發,台積電獨家代工),由於神經網絡引擎等新技術引入,也推動了其成本略微上升,為26美元。

再看看更殘酷的事實!

iPhone X各個零部件的供應商來自全世界不同的國家,然而一個令人沮喪的事實是:中國供應商的名字多出現在無線充電接收端、聲學、射頻天線、配件等低成本部件的生產中。

中國企業在OLED面板、玻璃機殼、3D攝影頭等成本集中部件中鮮有上榜。而這些成本集中部件恰恰是iPhone X核心技術的集中體現環節。

可以粗略估算,在蘋果公司對原材料的採購中,中國企業大概可以獲得500元人民幣的收入,所占總物料成本的份額不足1/5。

另外,在利潤方面,中國公司能得到的也少的可憐。

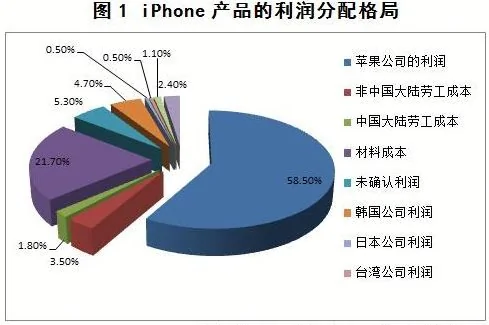

2010年,美國3位教授撰寫的《捕捉蘋果全球供應網絡利潤》報告公布了iPhone手機利潤在世界各個國家/地區分配狀況,如下圖1所示:

蘋果公司每賣出一部iPhone,便獨享其中近六成的利潤;排在第二的是塑膠、金屬等原物料供應國,占去了21.9%。

作為屏幕、電子元件主要供應商的韓國,也僅分得了iPhone利潤的4.7%;至於中國大陸,則只是通過勞工獲得了其中1.8%的利潤份額。

若iPhoneX的利潤分配結構與上圖1大體匹配,那麼每賣出一部iPhoneX,蘋果公司可從中獲利超過3000元人民幣,而中國企業的獲利相比之下顯得微乎其微。

蘋果公司是這樣,國產手機又何嘗不是呢?

目前,國內除了低端手機會用台灣聯發科的CPU,絕大部分手機品牌CPU用的都是美國高通公司的,不管是小米、vivo還是一加、錘子。

華為手機儘管已經用上了自己研發的海思麒麟CPU,但手機中的其他關鍵零部件還得依賴進口。

所以,在通信技術方面,中國對美國的依賴越來越強,此次「中興被禁」事件再次讓我們意識到了「受制於人」的窘境。

這已經是美國第二次對中興動手了,每次被制裁,中興基本上都無力還手。

02

美國商務部封殺中興通訊之所以影響大,一個重要原因是中興所需的元器件無法完全找到美國企業之外的替代方。

說白了,有些產品除了美國公司,其它企業生產不了。這個時候被人掐脖子,自然就很難反擊。

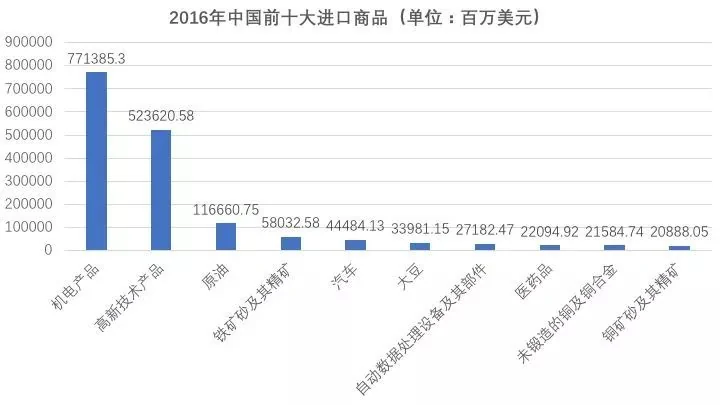

以下是2016年中國前十大進口商品,機電產品和高科技產品分別位居第一和第二位,其中高科技就包括晶片。

2016年,高科技產品的進口量為5236.21億美元,大概是石油進口額的4.49倍。

所以,在很多商品分類中,中國對美國都是貿易順差,但是在積體電路方面,中國嚴重依賴進口,來源地主要是美國,可替代性差。

中國半導體行業協會(CSIA)的統計資料顯示,2017年中國積體電路的產品需求達到1.40兆元人民幣,但國內自給率僅為38.7%。

2017年,積體電路進口額超過2600億美元,已經替代原油成為中國第一大進口商品。同時積體電路的貿易逆差在2017年再創新高,達到1932億美元。

以下是2014-2017年,中國積體電路進出口情況。

從數量來看,2017年,進口數量比出口數量多1700億塊左右,但從結構上說,中國出口的晶片大部分都是中低端產品。

以下是2014-2017年中國積體電路進出口額度。

從圖中可以看出,中國的出口額基本止步不前,2016年還出現了下降;進口額從2014年的2176億美元上漲至2017年的2601億美元,相應的,逆差也在大幅上漲。

在強大的晶片進口需求中,美國是中國重要的晶片進口國。商務部2017年5月發布的《關於中美經貿關係的研究報告》顯示,美國出口的15%的積體電路都銷往中國。

財報顯示,高通(Qualcomm)2017財年在中國大陸的營收為145.79億美元,占總營收的65%。

另一家存儲晶片巨頭美光(Micron)2017年在中國大陸市場的營收達104億美元,占其總營收的51%。而中國大陸市場在美光總營收中的比重在2013-2016年間都保持在40%以上。

現在,全球的晶片產業格局已經固化,存儲晶片方面,2017年三星、SK海力士和美光3家共計占95%的DRAM市場,而NANDFlash市場則被三星、東芝、西部資料、美光、SK海力士和英特爾6家瓜分。

在移動端的晶片領域,Counterpoint對2017年第3季的統計資料顯示,高通以超過40%的市占率位居第1,蘋果以20%的市占率位列第2,後續依次是聯發科、三星以及中國的海思、展訊。

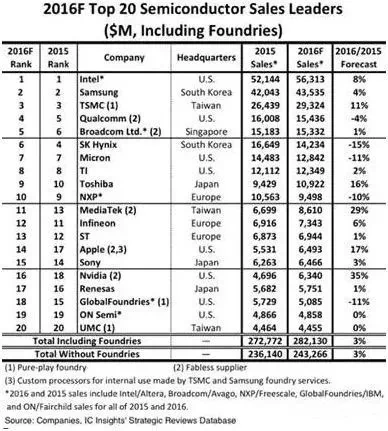

下圖是IC insight發布的2016年全球半導體20強,前20位都沒有中國公司,美國公司占了8家,中國最大的半導體公司華為海思都沒有進入。

圖中20家公司里,其中有9家公司營收超過100億美元,前20強的門檻是44.55億美元。

國務院在2015年發布的《中國製造2025》的報告裡面說,2020年中國晶片自給率要達到40%,2025年要達到50%。

參照現在38%的自給率,這個目標看起來已經不遠了,但就產業結構而言,仍然是美國在高端,中國在中低端和部分高端。

03

其實,落後並不可怕,可怕的是不能準確認識自己的不足。

在中美貿易戰前期,很多媒體甚至是專家過於樂觀,不過,「中興事件」似乎是一個轉折點。

昨天深夜,《人民日報》海外版旗下公眾號俠客島發布文章—《危機中興》,文章說的更露骨。

「一個企業沒有美國提供的高科技晶片,好比摘心挖腦,產品就造不出來。產品交不了貨,收不了帳,企業很難不遭受危機。」

文章還說:「如果核心元器件嚴重依賴外國,供應鏈的『命門』掌握在別人手裡,那就好比在別人的牆基上砌房子,再大再漂亮也可能經不起風雨,甚至會不堪一擊。」

現在的現實是,「我們占據了管道,人家掌握著開關;我們畫好了整條龍,人家不點睛龍就飛不了。」

就在本文發布之前,FCC(美國聯邦通訊委員會)正式通過了一項提案,美國移動營運商將被禁止購買華為和中興的設備。

這對我們來說又是一個壞消息,我們該如何應對?

{kind=link}