本文作者彭文生為光大證券全球首席經濟學家、光大集團研究院副院長,本文系其5月11日在2018年基金業峰會上發言記錄整理稿,來自「首席經濟學家論壇」

各位下午好,展望未來的宏觀金融環境,一個值得關注的動向是最近的美元升值和一些新興市場國家貨幣貶值,未來怎麼看。美國利率上升,油價上升,美元強勢,這對新興市場意味著什麼?對全球經濟意味著什麼?對中國可能有什麼影響?我們會不會看到,時隔20年後,也就是1997-98年亞洲金融危機後,再次出現新興市場金融危機?

美元升值衝擊新興市場

匯率波動是常見的現象,但最近的變動幅度比較大,美元指數4月份以來升值5%,更重要的是一些市場國家貨幣匯率貶值幅度大,比如阿根廷披索貶值超過20%,而且範圍廣,土耳其,俄羅斯,南非,波蘭等,甚至印度盧布的匯率也貶了5%。在匯率貶值的同時,這些新興市場國家的利率上升,其中阿根廷央行提升短期利率到40%企圖穩定匯率。但歷史告訴我們靠提升利率來穩定匯率難以持續,因為對經濟有衝擊,高利率是一個危機的信號,我們已經看到阿根廷在尋求IMF的支持。

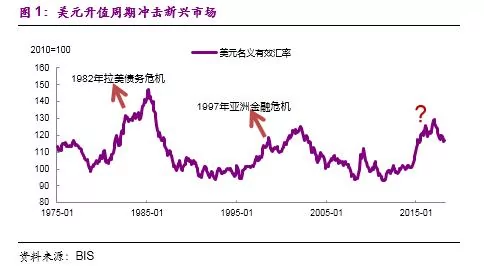

我們關注的不僅是近期的美元升值,實際上在美聯儲進入加息周期的大環境下,美元自2015年以來有比較大幅的升值,只是2017年下半年至今年年初美元貶值,使得大家對美元升值的趨勢產生了疑問,現在看來這可能只是一個插曲,是短期的波動,最近的美元升值是2015年以來大方向的延續。

回顧一下歷史。從1970年代到現在,美元有三次大的升值周期,前兩次都伴隨著新興市場國家的金融危機。第一次是1980年代拉丁美洲債務危機,當時美國銀行借了太多錢給拉丁美洲國家,後來美元升值導致債務負擔大幅增加,債務不可持續。第二次美元大幅度升值是在1990年代中期,那次帶來的是亞洲金融危機。這一次,也就是過去2-3年,美元在經歷新的升值周期。

這一次會不會帶來新興市場金融危機呢?當然我不是要預測會不會有危機,我想談些對相關問題的思考。主要有兩個方面,一是美元還有多大的升值空間?這和美聯儲加息周期,美國經濟是相聯繫的,當然也包括貿易摩擦和油價上升可能對匯率的影響。二是新興市場應對美國加息、應對美元強勢的能力怎麼樣?

這一次不一樣?反思三個流行觀點

首先我想談談如何看新興市場應對外部衝擊的能力。和過去比較,人們往往想到這一次有什麼不同。就國際貨幣體系來講,有三個流行的觀點,指向新興市場這一次和1980、90年代不一樣,能更好地應對美國利率上升和美元升值。

第一個不一樣是新興市場國家對美元的依賴度降低。1999年歐元成立,從過去的德國馬克大幅擴張,對美元的聯繫降低,甚至有觀點指向人民幣國際化。同時,美國占全球經濟的比重下降,其他國家和美國經濟的關聯度也下降了,以前美國是大多數國家的頭號貿易夥伴,今天中國是不少新興市場國家的第一貿易夥伴。

第二個不一樣是匯率的靈活性增加。在80、90年代,很多新興市場國家實行固定匯率制度,固定匯率導致了一個假象或者預期,就是匯率一直保持在一個水平,不能及時、有序地調整,問題一直累積到最後扛不住了,固定匯率崩盤導致經濟和金融危機。在亞洲金融危機以後,全球尤其是新興市場國家被認為從固定匯率制轉向更加靈活的匯率制度。它的好處是什麼呢,就是金融壓力和市場壓力可以及時通過匯率的變動來調整,不至於使問題積壓到最後崩不住。

第三個不一樣是新興市場國家外匯存底大幅增加。亞洲金融危機以後,新興市場國家外匯存底普遍增加,新興市場國家應對資金流出的能力增強了。

這三個流行觀點指向新興市場國家這次不一樣,對美元的依賴小了,匯率的靈活性增加了,並且有更多的外匯存底。但這樣的解讀對嗎?我想講的是我們需要重新認識匯率制度,重新審視這些流行觀點。

第一個反思,過去20年美國占全球經濟的比重下降,但是美元的國際儲備貨幣地位反而上升了。去年哈佛大學Kenneth Rogoff教授專門有一篇文章分析美元作為國際儲備貨幣的地位,是不是因為歐元的成立、是不是因為人民幣的國際化下降了?他的結論不是,反而是上升了。有幾個方面體現,一是美元繼續作為其他新興市場國家匯率的錨;二是美元流動性對全球銀行和金融機構的重要性;三是美聯儲貨幣政策對全球資本市場的影響。這三個方面都顯示雖然美國經濟比重下降,但是美元的地位更加重要了。這是什麼意思呢?我們都知道,貨幣的基礎是實體經濟,美國的經濟占比下降,但美元的重要性反而增加,意味著全球經濟的槓桿上升了。

第二個需要反思的是,從固定匯率到浮動匯率的轉換被高估了。亞洲金融危機以後有個流行觀點認為,中間的、模糊的、有管理的浮動匯率制度不可持續,只有兩極才可持續,也就是要麼像港元兌美元那樣,通過嚴格的聯繫匯率制固定匯率,或者像歐元區一樣乾脆統一貨幣,另一極是自由浮動匯率制度。這是亞洲金融危機後的共識,但過去20年的事實卻是,當今各國的匯率制度中,兩極的匯率制度減少了,而中間的、有管理的浮動匯率制度反而增加了,清潔浮動匯率制仍然局限在少數幾個已開發國家。

第三個需要反思的是外匯存底的作用。外匯存底的作用到底有多大?宏觀經濟學中有兩個「不可能三角」。第一個不可能三角是蒙代爾教授1960年代提出的,認為獨立的貨幣政策、固定匯率制度、資本帳戶開放,這三者不能兼得,必須放棄一個。要麼像香港這樣,固定匯率制度下放棄貨幣政策獨立性,以維護資本自由流動的開放市場。要想有獨立的貨幣政策,匯率的靈活性有限的情況下,就必須有資本帳戶管制。在近幾年,經濟學文獻提出新的不可能三角,就是大量的外匯存底能為實行獨立貨幣政策提供空間,即在資本帳戶開放的情況下,外匯存底多了,獨立於美國的貨幣政策的能力增加。第二個不可能三角表面上看有道理,但是我們要把現在和80、90年代比較,就有問題了,那個時候還是有比較嚴的資本帳戶管制,當今很多新興市場國家(包括中國)的資本帳戶開放程度都要比那時候高很多。在資本帳戶開放的情況下,外匯存底多,幫助真的有那麼大嗎?不一定。把現在和80-90年代比較,外匯存底實際上是替代了資本帳戶管制,在資本帳戶開放情形下,在面臨外部衝擊時,資金流出的量也大了,外匯存底的應對能力應該是相對資金流出的量而言的。所以這種認為現在外匯存底多了,情況和80、90年代不一樣,這個觀點值得商榷。

總之,對新興市場而言,和80-90年代兩次危機比較,現在的國際貨幣體系安排是不是有明顯改進,這是一個值得推敲的問題,我認為結論不是像流行的觀點指向的那麼清晰,我們不能太樂觀。

關注匯率的金融視角

還有一個需要反思的方面是匯率在經濟中的角色,這涉及兩個問題,什麼因素驅動匯率波動,以及匯率波動如何影響經濟。我們在思考匯率的時候,傳統的觀念主要是基於實體經濟的角度來分析。比如匯率是怎麼決定的?一個傳統的觀點就是,貿易順差的國家匯率應該升值,貿易逆差的國家匯率應該貶值。但資本帳戶開放的前提下,決定匯率的因素不僅僅是貿易的順差和逆差,更多的可能是資本流動的影響,所以貨幣政策帶來的利差可能是推動匯率變動的一個重要原因。同時,套利不僅僅是指追求固定收益利差的套利,股票市場、其他資本市場也可能帶來套利。

我舉個例子,在最近幾個星期美元升值之前,尤其是去年下半年,美元是貶值的。很多人會很困惑,美國經濟表現很好,美聯儲在加息,為什麼美元還會貶值呢?這跟大家腦海里想的實體經濟差異,貨幣政策分化帶來利差套利邏輯不符。有人說可能是當時歐洲經濟好,但我們看利差的話,匯率變動和利差是不一致的。為什麼去年下半年美元反而貶值?一個可能的解讀就是更廣泛的金融市場套利。當時市場看好歐洲股市,包括大家熟悉的橋水基金去年下半年看好歐洲股市,所以當時的資金流向更多可能反映股票市場套利。現在回過頭來看,歐洲股市並沒有表現更好,這可能是近期美元重回升值通道的原因。

匯率如何影響經濟?這裡也有兩個渠道,一個是基於實體經濟的渠道,匯率升值,貿易順差就減少,匯率貶值,貿易逆差就減少。這個影響是逆周期的,是一種自我糾正、自我平衡的機制,比如貿易順差導致匯率升值,升值反過來降低未來的順差,可以防止不平衡過度發展。需要注意的是,實體經濟渠道對應的是有效匯率,也就是對主要貿易夥伴一籃子貨幣的匯率。匯率影響經濟還有一個金融渠道,這裡指的是對美元的雙邊匯率,反映的是美元作為國際儲備貨幣的角色。很多新興市場國家借美元債,當美元升值時,以美元計價的負債增加;美元貶值時,債務負擔降低。

我們看到實體渠道和金融渠道影響經濟的方向是反的,本幣對美元貶值,從貿易角度來看,有利出口;但從金融渠道來看,本幣貶值降低企業的淨資產和信用條件,對內需是不利的,甚至帶來金融風險。這兩個渠道哪個更重要呢?在金融自由化的時代,金融渠道的影響起碼不容忽視,甚至更重要。今天與20、30年前比較,新興市場與已開發國家間金融的關係有什麼變化呢?在80、90年代,資金從已開發國家流向新興市場國家,主要是通過銀行體系,現在更多的是通過資本市場。

我們現在需要擔心的就是金融渠道影響的順周期性,淨資產的變化、信用條件的變化對新興市場國內的順周期作用,好的時候越來越好,差的時候越來越差,在一段時間缺少自動糾正的平衡機制。按照金融渠道的邏輯,那些借了美元債的新興市場國家(包括中國的企業部門),當美元升值時,從出口看似乎對本國有利,但是通過信用條件和企業淨資產的惡化,對國內需求的影響是反向的。這個反向作用具有順周期特徵,它會進一步帶來本幣貶值的壓力,使得經濟進一步惡化。這就是今天新興市場面臨的問題。

經濟和金融周期意味美元升值趨勢沒有結束

另一個需要關注的問題是美元到底還能升值多少?從實體經濟來看,美國處在經濟周期的後期,甚至有觀點認為接近經濟過熱。歐洲是在經濟周期的前期,它們的貨幣政策有明顯分化。美國在貨幣緊縮,歐洲維持貨幣寬鬆。所以從經濟周期的角度來講,美元還有升值空間。從美國10年期國債和德國10年期國債的利差來看,在2017年上半年,匯率和利差的變動是一致的,2017年下半年,美國對德國利差擴大,但美元對歐元反而是貶值,就是我上面解釋的情況,今年4月以來,匯率和利差變動又一致了,美德的利差達到近幾年的高點,從利差套利來看,對美元匯率是支持的。

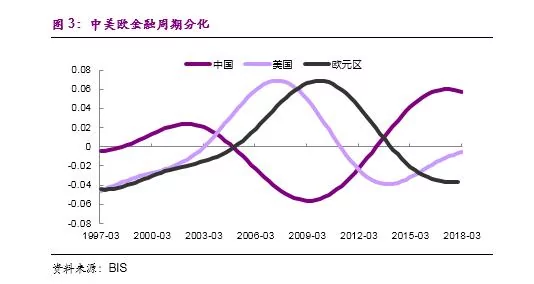

從金融角度看,中國、美國、歐元區這三大經濟體處在金融周期的不同階段,中國的金融周期處在拐點,信用開始緊縮,美國在金融周期上升期,信用擴張,房價上升,歐洲在金融周期的觸底階段。從金融周期分化的角度來講,美元應該是在升值的通道,這也體現在美國的宏觀環境是「松信用、緊貨幣」。美國的信用條件松,信用利差持續下降後處在低水平,而美聯儲加息,加上美國財政擴張,導致無風險利率曲線上移,支持美元匯率。

那麼美國會加息到什麼程度呢?

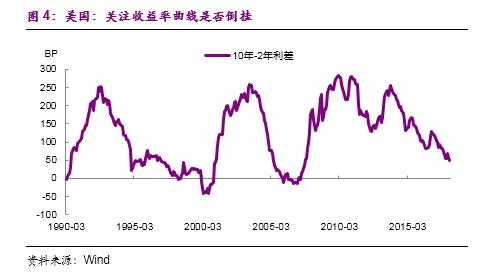

這當然取決於未來經濟金融環境的變化,而我們沒有水晶球幫助看未來,但我們可以通過市場的交易價格的變動來看市場對未來的預期。我們需要關注美國國債收益率曲線的變化,長端利率反映的是投資者對未來短期利率的預期,後者又取決於投資者對未來經濟的預期。歷史上看,每一次長端利率低於短端利率,也就是所謂收益率曲線倒掛時,都預示美國經濟衰退,甚至金融危機。2004-06年,美聯儲連續加息,當時已經出現了收益率曲線倒掛,但是美聯儲的解讀不是大家不看好美國經濟,而是中國等新興市場國家積累外匯存底,購買美國國債,降低了美國國債長端的收益率。以國內經濟為導向的美聯儲繼續加息,後來泡沫就破了。有觀點認為美聯儲這一次會吸取經驗教訓,更關注收益率曲線的變動。目前看收益率曲線斜率下降,但還沒到負,還沒有倒掛,我們需要緊密關注美國國債收益率曲線的變動。

在經濟和金融周期因素之外,匯率還會受其他因素的影響,需要關注的是油價和川普政府的貿易保護政策的含義。最近石油價格攀升,尤其川普宣布退出伊朗核協議以後,市場對未來石油供給的擔心增加。石油價格和美元匯率是什麼關係?美國是重要的石油生產國,相對於歐洲和日本來講,油價上升,更有利於美元匯率,這是一個需要擔心美元在短期內強勢的原因。

再就是怎麼看貿易摩擦對美元匯率的影響?有一個觀點,美國要縮減貿易逆差,美元就要貶值。是不是一定這樣?首先,看貿易差額有三個視角。第一個是相對微觀的視角,貿易差額等於出口減進口,也就是從匯率、關稅、貿易壁壘的角度來看貿易差額,這似乎是川普打貿易戰的著力點。從這個角度看,關稅與匯率是相互替代的關係。假設美國提高進口關稅,效果與美元貶值是一樣的。美國的關稅提得越高,對美元匯率反而是個支撐作用。

我們看貿易差額不能只看出口和進口,從宏觀看,貿易差額是儲蓄和國內投資之差。每年的產出,我們消費後剩下儲蓄,這個儲蓄必須消耗,要麼是國內投資,要麼是海外投資。海外投資就是在海外買東西。怎麼買呢?唯一的答案就是貿易順差。所以貿易順差等於儲蓄減投資。在宏觀視角下,匯率含義是什麼?比如美國的貿易逆差減少,中國的貿易順差減少,從儲蓄和投資這個角度來看,首先取決於影響消費和投資的宏觀因素,包括財政政策,匯率是調整的一部分,但匯率和貿易差額並沒有嚴格的一一對應關係。

看貿易差額還有第三個視角,那就是金融視角,資產配置視角。貿易順差,從國家來講,就是我們對外淨資產增加,貿易逆差就是我們對外負債增加。這是由什麼因素決定的?為什麼美國有那麼長時間的貿易逆差,美元沒有貶值。美國有全球最大最深的資本市場,大家都願意去買美元資產,而我們增加美元淨資產的持有,只能拿商品與服務和美國交換,也就是美國進口我們的商品,帶來美國貿易逆差,同時美元匯率升值。美國貿易逆差和匯率強勢並存,和美元作為國際儲備貨幣地位有關,但是儲備貨幣地位的支撐是什麼?它的支撐是規模大,有深度有廣度的資本市場,這個才是根本。背後是科技創新,技術進步的驅動,但資產價格可能偏離基本面,在一段時間可能出現金融市場泡沫、美國貿易逆差增加、美元強勢同時並存的情形。也可能出現資產價格下降,負財富效應促使家庭部門消費下降,降低貿易逆差,一般情況下,這意味著匯率貶值,但基於美元的儲備貨幣地位,在全球金融市場動盪,風險偏好下降時,避險需求可能帶來美元升值。總之,從金融角度看,貿易逆差下降也不是一定和匯率有一一對應的關係。

對中國的含義

總而言之,現在不能輕言美元升值見頂,也不能輕言和過去比較新興市場有更強的應對外部衝擊的能力,更壞的情況可能還沒到來。美聯儲前任副主席Stanley Fisher昨天表示,新興國家應該趕緊採取強有力措施,我在想,什麼是強有力的措施呢?想避免短期痛苦的措施恐怕不容易找到。

對我們中國來說有什麼含義?首先應該慶幸,我們在2017年採取了加強金融監管這樣重大的政策調整,金融風險在一定程度得到暴露和化解,為我們應對美元強勢和新興市場國家可能出現的金融波動提供了一定的空間。

往前看,如果外圍形勢惡化,新興市場金融風險或者貿易摩擦增加,對國內的宏觀政策是什麼含義?近期的政治局會議提出要持續擴大內需,怎麼擴大內需?我們是不是應該放鬆監管,再次擴張信貸?我認為宏觀政策組合應該維持「緊信用、松貨幣、寬財政」的組合。尤其是結合新興市場波動,如果主要依賴貨幣放鬆,可能加大人民幣匯率貶值壓力。結合內部對沖緊信用,外部應對新興市場波動,更有效的政策應對是財政擴張。財政擴張有總量也有結構的著力點。促進公平導向,降低增值稅和關稅,引入財產稅,同時支出端加強扶貧,促進公共服務均等化,都是有意義的,既解決結構問題,又有利於促進內部需求,更好地應對外部環境的挑戰。

{kind=link}