被錯殺的民營AA債

6月12號一早,小邱接了一個上市公司客戶的電話,放下電話就想罵娘。

小邱在一家小券商的投行部工作,剛入行就趕上了IPO堰塞湖,公司看併購重組很熱鬧,鼓勵大家做併購重組,又趕上自己做的一個項目被人舉報了,查了個底朝天。接觸的上市公司多了,被天馬、保千里、中安消、神霧、凱迪、東旭等等市場網紅都忽悠過。按照他自己的說法,入行這幾年,正經項目一個沒有,擦屁股的破事兒一個沒落。

給小邱打電話的,是上市公司A,從IPO、再融資、併購重組、發債一路做過來,算得上是一家優質的上市公司。老闆比較務實,不瞎併購,不蹭概念,專心的做傳統的加工製造業,客戶都是世界級的跨國公司,利潤最高的時候到過8個億。80億的淨資產,100億的總資產,負債率不到20%,帳上有10多個億現金,公司債餘額只有不到6個億。

A公司的公司債,今年年底就要到期了,照理說,按照這家公司的體量和實力,這筆公司債無論如何都不應該有事的。可偏偏就是這樣一個公司,也被要求公司債回售了。

按照小邱的說法,這是一個200萬現金引發的血案。

A公司有一期股權激勵計劃在實施過程中。按照規則,股權激勵授予的員工,如果提前離職,沒有行權的部分要被回購註銷。回購註銷屬於減資行為。按照老的債券持有人會議規則,因為股權激勵回購註銷導致的減資行為,不需要觸發債券的回購義務。可是,2016年的時候,交易所的監管老師注意到了這個條款,說這個條款與現行的規則違背,建議修改。老實的A公司一想,那就改吧,在2017年進行了修改。但事實上,新發的債券,好多還有類似的條款存在,也就是「由於股權激勵回購註銷導致的減資行為除外」。

問題就出在這個條款的修改。2017年,A公司有幾名激勵對象離職,因此需要回購註銷的金額大概有200萬。按照A公司修訂後的債券持有人會議規則,需要召開債券持有人大會,審議是否回售債券。

債券基金當然不會放過回售債券的機會,看到了上市公司公告就立刻給券商打通了要求回售登記的電話。

小邱緊急和上市公司開會溝通策略,準備了一份精良的PPT,挨個拜訪債券持有人,詳細溝通公司目前的經營狀況和資產負債情況,表明公司償債能力沒有問題,也有意願追加擔保。但最終,上市公司的誠意並沒有打動債券持有人,持有人坦言說,現在銀行委外收縮,債基降槓桿,以前看評級,現在看成色,對於民營AA債,只要能回售,肯定要回售。

6月19日,股債雙殺的日子,A公司的債跌到了96元。實際控制人無奈的笑著說,「按照現在的價格,持有到期的收益率已經超過10%了,年化收益率達到15%,如果可以,我自己都想買了。」

當天,A公司去找了一家銀行,諮詢發中票的可能性。銀行婉拒了,據說銀行間協會現在的要求是,不能給交易所的公司債接盤。

630大考,去槓桿,AA債何去何從,民營企業的融資又何去何從?

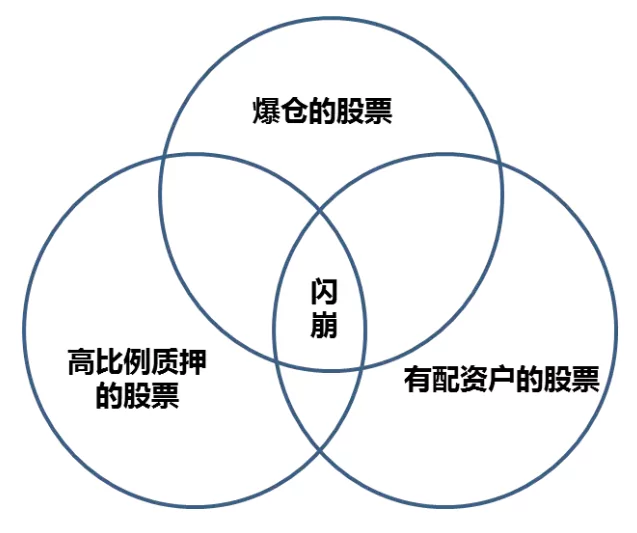

千股跌停下的爆倉配資盤

6月20日9點15分,千股跌停的第二天。上市公司B的跌停板上直接堆積了100多萬手的賣盤。

B公司的大股東只持有不到20%的股份,從2017年底開始,B公司的前十大股東,除了大股東自己外,全部變成了信託計劃股東。大股東意識到,自己被舉牌了。打開看這些集合資金信託計劃,背後的金主和劣後方或許都是同一人。面對舉牌方的來勢洶洶,大股東並沒有太多的辦法。

B公司跌停次天的龍虎榜發現了端倪,一是,和B公司信託股東有重合的幾家上市公司同時跌停,跌停時間都是下午一點左右;二是,這幾家公司的賣出營業部也高度重合。大股東判斷,舉牌方的配資盤應該是爆倉了。

一個簡單的猜測是,幾家公司股票同屬一個場外配資產品,其中某一隻出現爆倉,信託公司在平倉時為了符合警戒止損和單票持倉比例的要求,對其他股票也進行了拋售,所以出現了建倉有先有後,閃崩不約而同的情況。

用更形象的例子來說,A上市公司有場外配資,被砸了個跌停,因為技術原因沒有停牌,被砸了第二個跌停,同時給A配資的配資方因為85%平倉線和20%的比例限制,被動減持了和A在同一個配資盤裡的幾隻股票BCD,結果BCD都各自有場外配資戶,跟風拋盤把這幾個票給砸了跌停。

ABCD紛紛被砸盤的情況下,誰先停牌,誰就暫時保存了流動性,其他股票則遭了殃,既不能替別人補倉,又不能替別人接盤,想托住自己的股票,還要承受一輪一輪的平倉壓力。在市場孱弱時,難度可想而知。

看起來,舉牌方面臨爆倉,市場替大股東兵不血刃的清退了野蠻人,但是,持續的無量下跌,大股東也不免隱隱覺得擔心,暗潮洶湧的背後,對方目前在做什麼?跌停盤會突然都撤掉嗎?舉牌方會一舉把所有的賣盤籌碼都接掉嗎?勝負會不會在瞬間反轉?

大股東唯一慶幸的是,自己並沒有進行股票質押,沒有被連帶強平的壓力。無論這次崩盤如何收場,他都反覆提醒自己,現如今的市場環境和監管環境,要慎重決策,多看少動,越是快迎來光明的時候,越要謹慎小心,機會也許跟著的是巨大的風險。

被抽貸的上市公司老闆

名下有兩家上市公司的莊老闆最近很煩惱。

自從去年11月份,資管新規徵求意見稿出台之後,他就沒有從銀行拿到一分錢新增貸款。存續的貸款跟銀行說好了還完可以再續,也一直遲遲沒有到位。

每次腆著臉去問那位平時一起喝酒打諢的王行長,得到的答覆都是,「形勢緊,再等等」。

莊老闆名下的其中一家上市公司2016年做了筆兜底定增,當時被券商忽悠費了老鼻子勁裝了一個北美的油田資產,毛衣站一打,股價連續盤跌,兜底定增的第二年利息支付迫在眉睫。

另外一家上市公司,收了集團的一塊核心資產,2017年的淨利潤7個多億,重組經歷了競爭對手舉報和財務核查,兜兜轉轉終於在2017年底審批通過,還有3個多億的現金對價這個月底要付完。

眼看工廠要開工,工人要工錢,債主接二連三的找上門來,銀行貸款再不到位,企業的正常經營都要受影響了。

「我已經跟老王說了,這筆貸款到期,他不給我續上,我也還不上了,最多還個利息,其他愛咋地咋地。」

與此同時,背負著信貸緊縮壓力的王行長也很撓頭,「總行說要降負債去槓桿,都給各個分行下了明確指標,我們怎麼辦,手裡這些客戶,地方國企不能動,關係戶不能碰,只能拿這些民營老闆下手。」

莊老闆何嘗不知道這個道理,流動性充沛的放水周期,各路機構都找上門來讓企業融資併購擴張,一邊快馬加槓桿,一邊跨行業經營。

「我不把規模做起來,金融機構根本不認可,政府也不會給支持,但流動性一收緊,這幫孫子跑得比誰都快。都說政策不是一刀切,是啊,是一刀一刀的切。」

2015年股災崩盤,滿世界刷臉籌錢,找銀行求情,找政府支援的場景他還歷歷在目,好不容易緩過一口氣,難道今年又要再來一次?

「到8月底,資管新規要是不改,我的莊字把帽摘了,改姓土!」莊老闆狠狠的說。

伺機而動的「有錢人」

去槓桿的狂潮下,也不是所有的機構和人的日子都那麼難過。

某非銀機構的總裁,最近已經被各家大小開發商老闆挨個拜了山頭,紛紛要求在630之際要給點過橋資金支持,有些是合作多年的老夥伴,有些是之前從來沒打過交道的新對手,這些平日裡很少出面的老闆或請託、或登門,房企融資的困難程度可見一斑。雖然公司有募集能力,還有自有資金,但也得掂量著用,寧願不賺錢,也不要踩雷。

某上市公司C,帳面現金十幾個億,負債少包袱輕,最近冒出許多資產主動上門尋求併購,券商也鼓動C公司抓住機會擴張,但是C公司老闆覺得,這些資產,遠遠沒跌透,至少也要等到這些公司的收購價格,和他新建廠房的價格差不多的時候,這事兒才值得干。

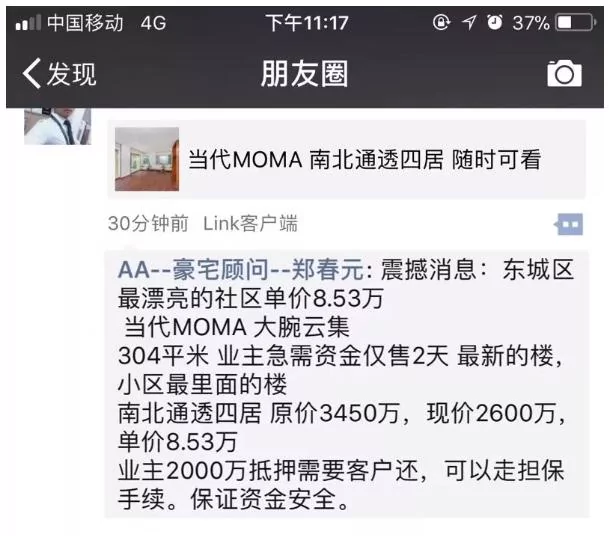

某IT公司高管老張,屬於標準的二套剛改,從2018年3月開始一邊賣房一邊買房,4月份把房子賣了,進入了持幣待購模式,5月份,北京二手房成交18096套,是過去14個月成交量最高的一個月。看身邊有四個人先後都在5月買了房,老張不免有些著急。

6月19日,老張的朋友圈裡,出現了一則廣告,當代MOMA南北通透四居,原價3450萬,現價2600萬,業主急售,有2000萬抵押借款要還。

老張趕緊去看了看成交情況,之前看房時那幾個沒談妥的房子,還依然掛在那沒成交,6月份的成交量估計會下滑50%。他又悲觀又樂觀的覺得,市場資金短缺,房價還會這麼瘋狂的上漲嗎?是不是會出現更多用房產抵押貸款的企業主賣房還債?長遠看來,過去幾十年高通脹率還會保持嗎?下半年會不會是一個更好的出手時點呢?

遠處,傳來廣播裡的新聞評論,「今年以來,債券違約、流動性緊張、匯率下行和股市下瀉等相繼發生,且有愈演愈烈之勢,加之美聯儲加息以及中美貿易衝突呈長期化和高度不確定性……」

{kind=link}