01

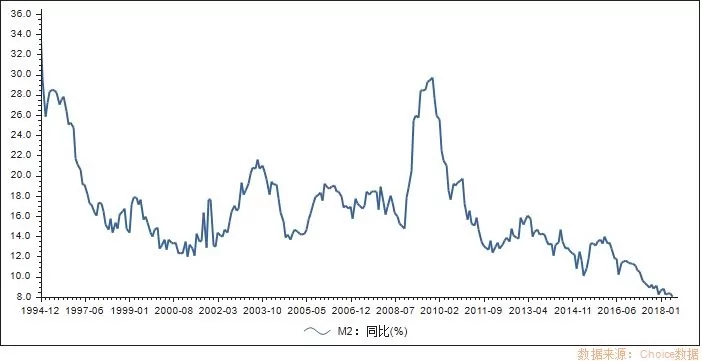

央行統計數據顯示,6月M2增速為8%,創歷史新低,增速分別比上月末和上年同期低0.3個和1.1個百分點。

社會融資增速跌破10%,至9.8%,上半年新增社會融資9.1萬億,較去年同期減少2.03萬億。

6月新增貸款擴張明顯,新增量同比多增3000億元。

分部門來看;

1)居民戶中長期貸款新增約7073億元,顯示居民部門貸款買房仍在放量。也喻示在可支配收入占比GDP沒有增長的情況下,未來居民部門消費仍將萎縮。

2)企業部門貸款新增9819億元,其中票據融資增加近3000億,6月末,金融機構超額準備金率為1.74%,比上月末高0.55個百分點;超儲率的增高和企業融資更多的依賴於票據融資顯示出銀行對企業經營風險的擔憂。

3)6月表外融資負成長6916億元,降幅繼續擴大;表外融資多具有高利率特徵,其流向多為房地產企業,在目前的實體部門中,房地產部門相比其他實體部門更能接受較高利率。

而表外融資規模的降低也將主要影響房地產企業。

02

金融是實體的血液,金融根植於實體。實體部門(不含房地產)是正常供需關係,產品價格上升帶來產能擴張,產能擴張帶來價格下滑壓力。實體部門體現為一種負向反饋機制,其反饋較為緩慢。調整力度也相對較小。

而金融部門則不同,價格越上漲,需求越多;需求越多,價格越上漲。價格上漲的越猛烈,越是刺激加槓桿。金融部門是一種正向的反饋機制。

而其中,信心、預期、基本面、貨幣支持力度、政策等都在影響正反饋的循環。而信心比黃金重要。當一旦有因素影響導致信心逆轉,其調整則快速而慘烈。

而房地產業則更加特別。與金融部門依賴於實體不同,房地產行業既有實體屬性,也有金融屬性。

他可以通過如下邏輯線

價格上漲——製造需求——擴大產能——繼續上漲——製造更多需求——繼續擴大產能

製造閉環循環。

房地產的實體與金融一體的屬性導致其影響力非常巨大。對於整個經濟來說,閉環循環的房地產業猶如癌細胞,其不停的吞噬其他實體部門的養分用於供養己身,直至經濟崩塌。

03

前段時間,有消息稱國開行總行棚改項目合同簽訂審批權回收總行,將會一刀切全國範圍內叫停棚改。

7.12日,住建部最終發聲確認:棚改不搞一刀切,一些去庫存壓力比較大的城市,還是繼續推行棚改貨幣化,而房價上漲壓力較大的城市,取而代之的是新建棚改安置房方式。

從表態看,棚改貨幣化補償逐步退出模式是確定的。在棚改問題上,綜合近期的匯率壓力,央行應會屬意於以棚改專向債替換部分PSL。

在2018年之前棚改主要由央行PSL提供支持,PSL釋放為基礎貨幣。以目前貨幣乘數看,每一塊錢的PSL釋放出來將增加5.46塊錢的M2。繼續對棚改提供PSL支持將轉化為對匯率的壓力。而棚改專向債屬於從市場直接募集資金,並不改變M2。

但卻會造成市場資金更加緊張。

04

社會融資增速和M2增速的雙雙走低也喻示了社會資金面的緊張,上海、南京、杭州、深圳的P2P網貸密集暴雷也可以佐證。而對房地產業來說,福無雙至,禍不單行。

近日,國家發展改革委、財政部聯合印發了《關於完善市場約束機制嚴格防範外債風險和地方債務風險的通知》嚴控房企海外發債用於國內。房企的資金來源在國外層面和國內層面雙雙受到打壓。房地產業凜冬將至。

而六月,再創新低的M2增速,是否會是壓垮駱駝的最後一根稻草?

{kind=link}