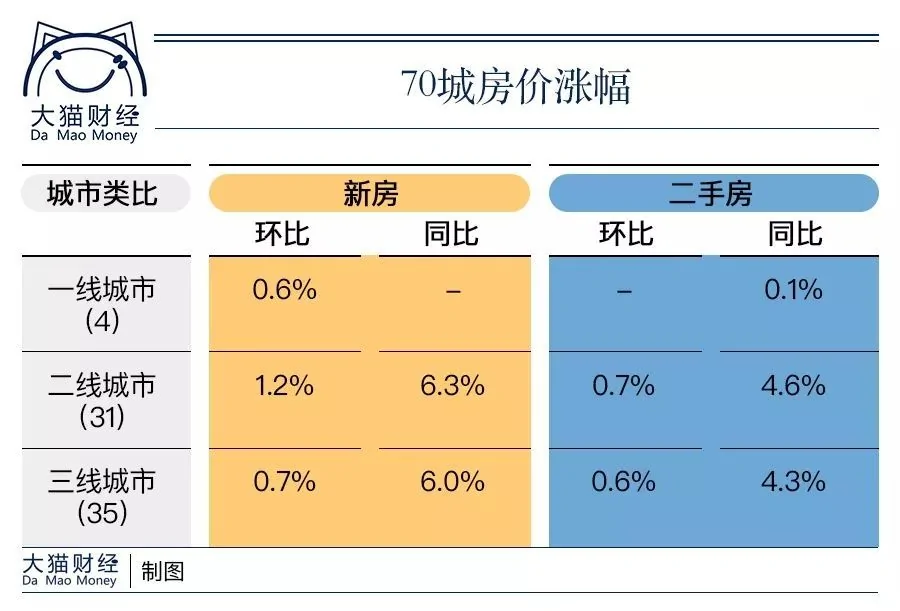

國家統計局發布了6月份70城的房價變動情況,總的來看,依然是漲聲一片。

70城中,海口以3.9%的漲幅領漲全國,緊隨其後的是3.3%的丹東和3.2%的三亞,新房價格有所下跌的城市僅南京、無錫、蚌埠和平頂山等4個城市,而二手房方面也僅有上海、福州、廈門的價格有所下跌,「70城63漲」,情況依然不是很樂觀。

「各地繼續堅持調控目標不動搖、力度不放鬆,繼續嚴格執行各項調控措施」,但是冷冰冰的數字恰恰反映出來的是房地產市場的一片火熱。

新東方董事長俞敏洪在參加節目時直言,10年20年後,房價將達到三四十萬一平方米。會這樣嗎?

01

當下的房地產市場,就像歌里唱的那樣,「心火燒、心火燒,心扉呀,關不住了。」

調控和去槓桿,並沒有能夠阻攔住資金往房地產市場聚攏。尤其是是最近的市場條件下,債務違約越來越頻繁,P2P說暴雷就暴雷,股市更是跌破了各種「底」,再加上貿易戰、人民幣貶值等因素,好像除了房地產,也沒有什麼靠譜的渠道可以安放我們這些不安的資金。

所以,有錢人全款買房,二線城市新開盤的樓盤驗資就能凍住堪比房地產商市值的資金,而沒錢的就只能繼續加槓桿,「二等公民」「三等公民」也是要買房的。

關不住心扉的還有房地產商,他們當然也不會放過這麼一個房價上漲的紅利期,打雞血式的高周轉,來加快開發速度以及資金流轉的速度。而根據微博財經博主爆料,一向以高周轉著稱的碧桂園又出么蛾子,在某項目的誓師大會上,真的喝起了「雞血」。

房企是真的著急了。

今年上半年個人住房貸款餘額為23.84萬億元,同比增長18.6%,房地產開發貸款餘額為9.63萬億元,同比增長24.1%,其中保障性住房開發貸款餘額為4.08萬億元,同比增長37.4%,除個人房貸的增速有所回落外,開發貸和保障性住房開發貸的增速比上年末均有上升。

而在另外一方面,除了市場化因素尤其是套利因素外,就是在政策層面,出現了一種左右互搏的局面,一面是非熱點城市的去庫存政策,一面是政府主導的大規模棚改,兩個都是急迫的「民心工程」,但是到了實施層面,卻又尷尬了起來。

無論是去庫存還是棚改的貨幣化安置,都成了製造需求從而導致房價上漲的推手。

02

那麼房地產市場會一直火下去麼?其實貓哥以前也跟大家聊過的,這種趨勢並不可持續。

比如個人住房貸款,不僅貸款困難,房貸利率也大幅增加,很多地方上浮超過30%。

融360發布的6月全國房貸監測數據顯示,6月全國首套房貸款平均利率為5.64%,相當於基準利率1.151倍,環比5月上升0.71%,為2017年1月以來連續18個月上漲,同比去年6月首套房貸利率4.89%,上升15.34%。在35個監測城市中,首套房貸平均利率最低仍為上海,而東莞以6.13%高居全國榜首,哈爾濱、鄭州、武漢也均突破了6%。

假如貓哥貸款100萬,按20年等額本息還款計算,總利息67萬,比基準利率狀態下,需要多繳納10萬元的利息,而如果上浮至6%,那麼需要支付的總利息就達到72萬。而這一切的前提,還是貸款屬於首套房。

而分析人士也認為,房地產行業的從嚴調控在下半年也會持續,對於房地產相關貸款而言也會呈現出穩中趨緊的態勢,而貸款利率也呈現出了繼續上漲的態勢,那麼本就緊張的資金鍊,就更加壓力山大了。

03

而我們討論比較多的棚改,也在起變化。

各省棚改出現逐級輪動行情,2018年棚改計劃開工量整體漲跌互現。貴州、陝西、雲南等省小幅下調棚改計劃,同比跌幅控制在10%-20%之間。湖北、寧夏、青海等省棚改市場規模明顯回落,同比跌幅超40%。海南更是大幅調降棚改計劃,全年計劃開工量低至1.36萬套,同比驟降63%。

與此同時,江西、河北、廣西等省調升棚改計劃,同比均有不同比例的增長。山東續創新高,棚改計劃開工量升至84.33萬套,同比增加5%。甘肅、新疆增長尤為迅速,同比分別增長40%和28%。

而在棚改的貨幣化安置方面,住建部明確表示要「因地制宜」,部分省份也響應號召:

●山東首次取消貨幣化安置獎勵,不再鼓勵貨幣化補貼;

●湖南則提出,商品住房庫存不足、房價上漲壓力較大的市縣,要及時取消棚戶區改造貨幣安置優惠政策;

●江西也強調住房供需矛盾突出的市縣應加大實物安置住房建設力度;

●廣東則提出,控制棚改成本,實現收支平衡,因地制宜推進棚改貨幣化安置。

我們也知道,這一輪棚改的時間節點在2020年,在這個時間之前,無論是棚改PSL還是貨幣化安置,還存在諸多變數,但是在棚改完成後,變數變定數,行情還在不在呢?

04

而對房地產市場而言,真正放大招的時候,就是祭出「房地產稅」,而各種渠道放出來的風聲都在暗示,房地產稅可能真的快來了。

社科院學者張明在2018國際貨幣論壇上發表演講,分析當下的房地產市場狀況,認為會出現三種狀況:開放需求,再次暴漲;房地產稅提前開徵;拖著。

而其中再次暴漲和拖著導致更大的供需矛盾都不是政府希望看到的,那麼最大的可能性就是房地產稅。張明認為,房屋稅的到來可能比預想的還要早。

而另外一個表態則來自國家統計局。

在上半年經濟運行的發布會上,國家統計局發言人毛盛勇在提到房價的時候提到,「從房地產下一步發展情況來看,中央一方面進一步加強和完善宏觀調控,同時,從供給側進一步發力,包括加快推進房地產稅相關政策舉措,實現多主體供給、多渠道保障,加快推進租售同權等一系列配套政策的落實,更好地促進房地產平穩健康發展」。

除了常規的房地產政策統一口徑外,特意提到了「加快房地產稅」的問題,統計局一般是不做這類政策路徑發言的,這個講話可以說,信號釋放的比較明顯。

坊間一直預測,房地產稅至少需要四年的時間才能落地,但是以現在的動作來看,提前的趨勢勢不可擋,至於具體的實施時間,是否可以參考棚改的時間點呢?

05

現在的房地產市場調控,是因城施策,而未來房地產市場也會是冷熱不均。

而就目前的情況來看,三四線城市的房地產風險還是不容小覷,貓哥就再囉嗦幾句:

一線城市價格持平但總價居高不下,熱點城市用價格倒掛來套利也要做到盡力而為;而三四線城市很可能是重複之前的故事,在上漲之後呈現長時間橫盤的尷尬局面。

注意自己的槓桿率,把握好現金流,最好做到即便利率上浮,也依然能有足夠的資金來補充,資金鍊斷裂不是小事。

既然房地產稅要提早到來,那麼就要提早研判房地產稅的所帶來的「掏錢包」的風險。

{kind=link}