一、家庭部門的高槓桿、異質性對消費已形成擠出效應

1.家庭債務已逼近家庭部門能承受的極限。雖然從家庭債務占GDP的比重來看,截至2017年這一比值僅為48%,但這也已經遠遠超過其他開發中國家。更重要的是,我國GDP與居民收入之間的相關性較弱,且家庭部門加槓桿的主體——城鎮居民收入增速遠遠落後於GDP的增速,而這正是我國和其他國家的不同之處。因此,我們認為衡量國內家庭債務的水平時,不能簡單地只看其他已開發國家所使用的指標,而應該更多地關注適合我國的指標,即家庭債務與可支配收入之比。如圖1所示,截至2017年,我國家庭債務與可支配收入之比高達107.2%,已經超過美國當前水平,更是逼近美國金融危機前峰值。並且,由於隱藏的民間借貸等無法被統計的部分,實際上中國很多家庭已處於入不敷出的狀態,家庭流動性已到了命懸一線的地步。

伴隨著家庭債務的累積,家庭債務結構也變得越來越多樣化,給家庭帶來的流動性壓力增加了問題的複雜性。2017年以來,受房地產調控政策以及銀行信貸政策收緊等多方面影響,居民戶中長期人民幣貸款新增額較2016年房地產最火爆的時期已大幅下降,房貸(含公積金)與家庭可支配收入之比只是小幅增長,由2016年底的68%增至2017年底的71%,僅增加了3個百分點。但同時,居民部門的其他類型貸款卻在2017年增速加快。如居民短期債務2018年前5個月就新增0.86萬億元。而作為對比,家庭部門在2015和2016兩年間也才累積了1.37萬億元短期貸款。經營性貸款在2017年全年就增加了0.67萬億元,是2015-2016兩年累積額的1.5倍,進入2018年,前5個月更是已累計增加0.5萬億元。雖然短期貸款的增長部分源於家庭改善需求,消費升級,經營性貸款的增長部分源於民間投資在2017年的回暖,但一個重大的擔心就是這些貸款的增加源於銀行房貸政策的收緊,家庭只能通過其他形式的貸款進入房地產市場。而這些形式的貸款還款期限短,利率高,不僅對家庭的流動性會造成強烈衝擊,更是會成為社會的不穩定因素。

2.家庭在加槓桿的同時,區域性不均衡的問題變得愈加突出,部分區域的債務負擔更是嚴重。如圖2所示,截至2017年,已有超過10個省市的家庭債務與可支配收入之比超過100%。其中,福建、廣東、浙江等三個省份已超過美國金融危機前的峰值,而重慶與北京這兩個直轄市也正在逼近這一峰值。從家庭槓桿率(以家庭總貸款與家庭總存款之比表示)的角度,也傳遞著同樣的信息,伴隨著部分區域房地產市場的升溫,許多棚戶區改造熱點地區在短短半年多的時間內家庭槓桿率就有很大升高。較之於2017年9月,江蘇、河南和山東三個棚改大省家庭槓桿率在2018年一季度末分別上升7.8、6.3和3.3個百分點。棚改在改善家庭居住條件的同時,也累積了大量的家庭債務。而如果經濟發展不能支撐過高的家庭債務,則可能在局部引起系統性風險,這一點特別值得警惕。

更為嚴重的是,家庭可支配收入增速越低的省份,家庭債務累積速度越是超過了家庭可支配收入的增速,最近兩年來家庭部門加槓桿的行為更多發生在收入增速較低的省份,家庭部門被動違約的風險隱患已經形成。因此,即便未來家庭債務不會產生大規模違約風險,巨大的償債壓力也會大幅擠出消費。我們認為,相比較於居民整體槓桿率已經很高的事實,分地區的異質性更應該引起關注,特別是那些近兩年家庭加槓桿明顯的地區,如果不能保持適當的收入增速,則該問題就會被放大,有可能在局部地區產生系統性金融風險。

3.通過對老百姓現金流的侵蝕,家庭債務對消費的擠出效應已持續多年,消費增速自2011年開始持續下滑,社會消費品零售總額的增速已經由2011年20%下降至今年6月份的9%。從圖3可以看出,在金融危機前,伴隨著中國經濟的高速發展,消費增速持續增加,峰值甚至高達23%,但金融危機後,該增速持續下滑,已經滑落到2018年6月份的9%,實際增速更是掉到了7%。正如上海財經大學「中國宏觀經濟形勢分析與預測」課題組的一系列報告所指出的,消費增速的下降是收入增速下降、收入差距擴大、社會保障不完善等多方面因素共同作用的結果。但我們相信,家庭債務快速累積導致的對於家庭流動性的擠出作用同樣不可忽視。

一般而言,家庭債務會從正反兩方面影響消費,一方面,家庭可通過借貸在一定程度上放鬆預算約束,因此家庭債務會對家庭消費起到促進作用;但另一方面,由於中國房地產二次抵押市場的不發達,當家庭債務累積速度過快時,家庭債務對流動性的收緊作用愈加明顯,老百姓愈加變得沒錢消費,此時家庭債務增加反而會降低消費。利用2015-2017年的省級數據,我們的模型顯示,家庭槓桿率整體上與家庭消費確實呈現負相關關係,並且隨著家庭部門加槓桿的速度加快,家庭債務對消費的擠出作用愈加明顯。例如在2017年,家庭槓桿率每升高1個百分點,城鎮家庭人均實際消費支出就會下降0.11個百分點。

二、家庭債務累積加劇了企業經營不善和銀行系統脆弱性

1.家庭債務累積對消費的擠出作用不僅局限於家庭部門內部,還會傳導到其他部門,引起其他部門,特別是企業部門的連鎖反應。我們的模型顯示,受到流動性約束的家庭比例升高會首先通過拖累消費及總需求,使得企業的銷售額下降,從而迫使企業不得不大量增加短期貸款來維持運轉,導致企業被動加槓桿,桎梏了企業部門去槓桿的進程。雖然測算結果顯示,受到流動性約束的家庭比例每升高1個百分點,企業的槓桿率平均僅升高約0.038個百分點,但家庭流動性約束比例的升高已足以解釋2010-2014年間企業整體槓桿率上升的24%,可見家庭債務累積對消費的擠出作用之大!

由於我國企業主要靠銀行貸款融資,企業在面臨總需求下降,銷售業績下滑,融資約束加大的情況時,更可能通過增加短期債務來維持經營。我們利用微觀數據研究所得的結果也證實了這一點,即受到流動性約束的家庭比例升高時,會顯著影響企業的短期借款,增加企業的短期債務,但對企業的長期借款與企業的應付債券幾乎不產生影響。短期債務的大量累積會使企業面臨更大的流動性風險,對企業現金流以及償付能力提出更大的挑戰,如果企業不能迅速進行調整,這對企業的經營無疑是雪上加霜。

並且,如果企業的活力下降直接影響債務能否按時歸還,這一影響甚至還會傳遞到銀行系統中,影響銀行系統的穩定性。我們的模型顯示,受到流動性約束的家庭比例越高的省份,銀行系統的不良貸款比例就越高。也就是說,家庭部門流動性收緊的影響會通過拖累企業經營活力傳遞到銀行系統中,從而危及整個金融系統的安全。

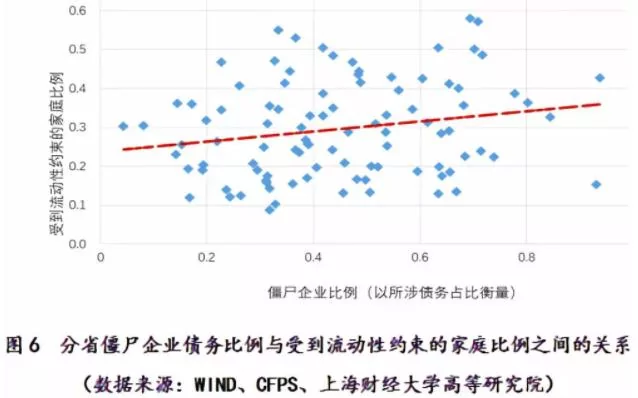

2.企業經營不善還會反過來影響家庭部門,拖累可支配收入增速,從而進一步收緊家庭流動性,產生負反饋效應。當企業經營不善時,就有可能降低員工工資甚至進行裁員,從而反過來也會影響家庭的流動性,特別是,當可支配收入增速放緩的時候,有房貸的家庭以及受到流動性約束的家庭受到的影響更大,大大增加了家庭債務的償付難度。為了說明這一負反饋機制,我們採用殭屍企業債務占所有企業總債務的比例來表示企業的經營情況,分析了企業經營對家庭流動性的影響,從圖6中可以看出,殭屍企業所涉債務占比越高的省份,受到流動性約束的家庭比例越高。藉助中國家庭追蹤調查數據(China Family Panel Studies,CFPS)的面板結構,我們的模型顯示,由於企業經營不善導致的殭屍企業債務占總債務的比例每升高1個百分點,會使得家庭陷入流動性約束的可能性提高0.15個百分點。

3.更嚴重的是,家庭和企業部門間債務的負反饋效應還溢出到銀行系統,導致銀行的壞帳率上升、系統脆弱性加劇。當企業經營不善時,就有可能變成殭屍企業,而殭屍企業對金融資源的侵蝕、對經濟增長的阻礙等成為一項極為頭疼的問題。如圖7所示,雖然非金融上市公司中的殭屍企業獲得授信占比從2006年的峰值90%下降到了2016年的42%,但根據我們的測算,僅14%的殭屍企業竟占用了約一半的金融資源,對商業銀行已成綁架之勢。另外,上市公司中的殭屍企業獲得的授信規模從2009年的「四萬億」刺激政策後開始爆炸式增長,從2009年的1040億元增長到2016年的1.9萬億元,短短8年間上市公司中的殭屍企業所獲得的授信擴大了約19倍,可見當前殭屍企業占用金融資源之多。

殭屍企業占用金融資源的一個結果就是殭屍企業越高的省份,銀行不良貸款比例不僅沒有越高,反倒越低。由於缺乏貸款合同層面的微觀數據,我們通過考察一省殭屍企業獲得授信所占比例與該省商業銀行不良貸款比例之間的關係來分析我國商業銀行對殭屍企業的輸血機制。我們發現,雖然在2005-2016年的樣本區間內,殭屍企業獲得授信與銀行不良貸款比例之間的相關性並不顯著,但是二者之間仍是負向關係,即殭屍企業獲得的信貸資源越多,商業銀行的不良貸款比例越低。2009年之後二者之間的負向關係雖然變得不像之前那麼明顯,但採用各省殭屍企業獲得授信的比例這一衡量一省上市企業中殭屍企業占用該省金融資源的嚴重程度的指標,我們依然發現商業銀行對殭屍企業存在輸血的行為。

銀行為什麼會向殭屍企業進行輸血呢,這是因為,長期以來,「保就業」「穩定壓倒一切」等作為我國各級政府的政策目標,在政府的效用函數中一直占有相當重要的地位。我們發現,地方政府出於「保就業」「維穩」等動機,動用行政手段迫使商業銀行向殭屍企業輸血,而且使得這一綁架之勢在2009年後愈發嚴重。我們的模型顯示,2009年之後,殭屍企業的員工數占比每升高1個百分點,其獲得的銀行輸血會增加0.04%。例如,2016年,殭屍企業獲得的銀行總授信約為4.5萬億元,那麼0.04%就相當於18億元。即殭屍企業和創造就業崗位越多的企業均可能獲得更多銀行授信,並且2009年後殭屍企業中員工數目更多的企業獲得的授信顯著增加,這說明2009年後商業銀行對殭屍企業,尤其是能夠幫助「保就業」的殭屍企業,輸血的現象更加嚴重了。而商業銀行對殭屍企業的輸血不僅扭曲了金融資源的配置,更會對金融系統造成極大的風險隱患。

4.金融系統的穩定性已經受到影響。進入2018年以來,商業銀行不斷加大對家庭部門貸款的投放以及持續對殭屍企業的輸血,雖然沒有使商業銀行的不良貸款率大幅上升,但是虛增的資產規模以及利潤增速的下降已使得商業銀行的穩定性,甚至銀行系統的穩定性日漸變差。我們的模型顯示,當單家銀行發生風險時,國有四大行的風險溢出率最大。如表1所示,截至2018年二季度,國有四大行的平均風險溢出率為34%,較非四大行同期水平高出14%,較其自身2017年末的水平高出8%。而且,中國工商銀行、中國銀行和中國農業銀行溢出的損失所占比例超過了30%,中國農業銀行甚至高達38%,為項目組進行此項評估以來的峰值。而發生系統性風險時,非國有四大行的抗險能力也已顯著下降,2018年二季度末其自身在險價值較2017年末上升0.96個百分點。另外,如表1所示,雖然2018年以來國有大行抗擊系統性風險的能力依然強於其他銀行,但其風險溢出率持續上升,即對穩定銀行系統所起到的作用越來越弱。綜上所述,進入2018年以來,不論是國有五大行還是其他上市銀行,其穩定性明顯變差。

而金融機構資產負債表的惡化會進一步收緊實體經濟中的流動性,從而壓制企業的生產性投資,拖累企業的研發創新。我們的模型顯示,平均而言,商業銀行不良貸款率每上升1個百分點,將導致GDP年增速下降1.5個百分點。

三、應重視解決家庭債務問題並通過要素市場化改革協同推進結構性去槓桿

綜上所述,如果短期內只強調地方政府和企業局部去槓桿,而不採用通過要素市場化改革和全局一般均衡的協同推進結構性去槓桿,忽視各部門間的相互影響,這不僅不能解決債務問題,還反過來會推升宏觀槓桿率。在我國房屋二次抵押市場以及相關制度不完善的特殊國情下,如果家庭債務的過度累積使得家庭部門槓桿過高,將會大大削弱家庭的流動性,使得家庭可用於消費的現金流減少,極大壓制家庭消費,從而使得總需求下降。而總需求的下降勢必將對企業效益產生負面影響,迫使企業被動加槓桿來維持運轉。如果企業經營績效的下降,會通過影響職工收入增長來進一步削弱家庭流動性的改善,從而不僅會使家庭槓桿率進一步上升,還會進一步拉低家庭消費乃至總需求,從而使得企業經營績效進一步惡化。

由此可見,企業部門槓桿率的下降不能簡單地通過向家庭部門轉移來實現,家庭部門過度加槓桿不僅不能幫助企業部門實現槓桿的轉移,還會反過來進一步惡化企業的資產負債表。不通過解決家庭流動性問題來刺激國內總需求,無法從根本上實現降低企業槓桿率的目標,遑論降低總體宏觀槓桿率水平。也就是說,不考慮全局影響的單部門政策可能對其他部門產生嚴重的負外部性,從而導致政策意圖不能實現,甚至出現違背政策意圖的結果。因此,去槓桿要從全局考慮,確保部門間政策協調,不衝突,不打架。總之,我們建議從家庭、企業、政府三個維度同步推進結構性去槓桿:

(1)從根本上重視家庭債務累積會產生的後果,進一步加快推進個人所得稅改革,增加家庭的可支配收入,改善正在惡化的家庭流動性問題。不應再宣傳家庭部門槓桿率不高,而要提醒家庭在加槓桿的時候應量力而為,充分考慮流動性收緊對生活的負面影響。同時,通過個稅改革帶來的家庭流動性改善將不僅能刺激總需求,還能提高企業經營活力,幫助企業提高去槓桿的能力。

(2)進一步深化金融體制改革,完善相關信貸政策,提高金融資源的配置效率,幫助企業等各部門保持合理槓桿水平。根據本文的分析,總需求降低會顯著提高企業的短期債務,而這不僅會對企業的現金流以及償款能力提出更大的挑戰,更會對銀行系統的穩定性形成潛在負面衝擊。這是因為伴隨著企業短期債務的增加,如果企業經營狀況繼續惡化,企業的還款能力降低,會導致企業違約比例升高,從而可能導致發生系統性金融風險的概率上升。

(3)長期來看,中國要以更大的改革決心、力度,推進要素配置的市場化改革,真正讓市場在資源配置中發揮決定性作用,以更大的開放決心、力度,大幅放寬市場准入、改善投資營商環境、加強智慧財產權保護等促進企業經營健康發展,穩步提升家庭部門從企業部門獲得的勞動收入水平。同時,中國要以有能、有為、有效、有愛的有限政府定位作為改革目標,讓政府在維護和服務方面更好發揮作用,廣大民眾真正所期望的是:生計有所靠、求學有所教、終老有所養、病疾有所醫、住者有所居,減少家庭部門的後顧之憂。在政策制定方面,要充分考慮其前瞻性和協調性,少走不必要的彎路。只有這樣才能從根本上解決問題,推動中國經濟實現高質量發展。

{kind=link}