昨天晚上,美聯儲如約加息,宣布上調聯邦基金利率目標區間25個基點,至2.00%-2.25%,符合市場預期。這是美聯儲年內第三次加息,也是2015年底正式啟動貨幣政策正常化以來第八次。美國聯邦基準利率也創下來2008年以來的新高。

本次美聯儲還公布了加息的點陣圖,顯示今年四次加息,也就是說12月份還將有一次,而明年三次,2020年可能還有一次,美聯儲的決議聲明是這麼說的,就業崗位增加和經濟活動擴張持續「強勁」,期待聯邦基金利率,進一步漸進式上升與中期內經濟活動可持續擴張,勞動力市場環境,以及通脹接近聯邦貨幣委員會設定的2%目標相吻合。美聯儲將根據實際和預期經濟條件作出利率決定,包括勞動力市場環境、通脹現狀與預期,以及對金融市場和國際環境變化的解讀。這其中最令大家關注的一點是,金融危機結束以來就一直出現在決議聲明中的「貨幣政策立場保持寬鬆」被刪除,這應該是美聯儲貨幣政策正常化的最後一步。換句話說,美聯儲的貨幣政策已經完全的轉向了,不再考慮寬鬆的立場。

美國有這個底氣,是因為經濟復甦好於預期,二季度GDP達到4.1%,這是4年新高,預計2018年全年GDP中值也有3.1%,而6月份的時候,他們的預測數據只有2.8%,說明這幾個月美國經濟仍然在強勢復甦。失業率大概在3.7%,也非常良好,核心通脹PCE維持在2.1%,未來兩年預計仍然是這個水平,所以美國如今進入了一個高增長低通脹低失業的社會,經濟活力蓬勃向上,現在美聯儲要做的就是逐漸從QE中完全退出,讓經濟回到正常運轉的軌道上。

昨天美國加息之後,三大股指尾盤下跌,美元指數先漲後跌,盤中波動,美國的十年期國債也是深跌了一下,但收盤仍然有3.048%,現在大家更關注的是美聯儲加息之後,中共會如何應對。老齊認為,有這麼四種可能。

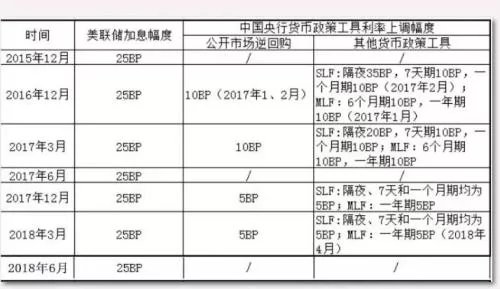

首先,央行很有可能跟前幾次一樣,調高MLF,中期借款便利的利率,從而跟進加息,前面有四次,我們都是通過這種方式來應對美聯儲加息的。所以這是最大的一個概率。

其次,央行什麼也不做,比如最近的一次美聯儲今年6月加息,央行就按兵不動。不作任何市場表態。這種可能性也很大,排名第二

第三,央行不但不加息,還在十月份進一步降准,釋放流動性,緩解市場資金壓力,這種可能性是存在的,目前市場利率還在上漲,特別是長端流動性緊張,國內的十年期國債收益率也曾在前幾天衝過了3.7%,另外,現在隨著美元匯率的下行,外匯貶值壓力減小,當前唯一的一個因素還在制約央行的行動,那就是物價,前兩個月物價受到災害影響比較大,而現在油價上漲又比較快,所以如果物價始終在2.3%以上,央行就會很謹慎,如果物價能開始下行,央行降準的可能就會大增。所以9月份的物價很重要,如果物價能夠環比下行,那麼央行降準的概率甚至會大於他什麼也不做。

第四,才是央行跟隨加息,上調基準利率。

{kind=link}