(10月7日)消息,為進一步支持實體經濟發展,優化商業銀行和金融市場的流動性結構,降低融資成本,引導金融機構繼續加大對小微企業、民營企業及創新型企業支持力度,中國人民銀行決定,從2018年10月15日起,下調大型商業銀行、股份制商業銀行、城市商業銀行、非縣域農村商業銀行、外資銀行人民幣存款準備金率1個百分點,當日到期的中期借貸便利(MLF)不再續做。

降准所釋放的部分資金除償還10月15日到期的約4500億元MLF外,還可再釋放增量資金約7500億元。

央行又一次「大手筆」。

本輪降准更多原因為受制於十一期間國外金融市場動盪,在國內股市開市前公布重大利多可對沖外圍利空因素。

降准也可將公開市場操作推後,從而避免就是否跟隨美聯儲加息問題做出明確表態。

01

十一,全球金融市場卻迎來了驚心動魄的一周,香港股市一片腥風血雨,使人聯想起2008年的股市,自10月2日開盤,至10月5日,恒生指數累計跌幅達4.38%。

截至10月5日收盤,恒生地產分類指數已較今年高點回調20%。房、房、房,重要的事情說三遍。

亞太股市及歐洲三大股指集體下跌。

歐美指數表現強於亞太指數

節後中國股市開市在即,難以避免會遭受波及;

10.7日,央媽普降「甘霖」,降准1%,釋放資金7500億。

02

然而受影響的還有新興市場匯率。

10月3日周三,鮑威爾接受PBS採訪時表示,美國經濟表現「相當正面」(remarkably positive),沒有理由不認為當前的經濟擴張「可以延續相當一段時間」,「經濟非常弱的時候,我們確實需要相當寬鬆的低利率,現在再也不需要,它們再也不適合了」。

鮑威爾的鷹派講話助力美元指數站住了96。

影響匯率的因素還有美債收益率,10月5日美國非農就業報告發布後,10年期美債收益率突破3.24%,美債收益率可視作一種無風險利率,美債收益率的攀升提升了美元資產的吸引力。

10月4日,印度盧比兌美元開盤創紀錄新低,報73.60盧比,

印度盧比創新低印尼盾刷新二十多年低點

同日,印尼盾兌美元跌0.6%至15160印尼盾,逾20年來新低。儘管印尼央行自五月開始已經5次上調了基準利率。

今年以來印度、印尼均已多次加息,卻並未能成功安撫市場情緒。

與土耳其,阿根廷情況相似,印度、印尼的危機因素都來自於經常項目逆差,根據印尼央行數據顯示,其經常項目自今年3月以來已經連續6個月為負,而印度,在今年3月結束的上一個財年,經常項目逆差達全年GDP總值的5%。一個季度貶值約8.6%的盧比已經成為了亞洲表現最糟糕的貨幣之一。

同樣受到影響的,還有人民幣離岸匯率。

受美元指數及美債收益率雙雙攀升影響,10月2日,離岸人民幣兌美元盤中一度出現快速跳水走勢,盤中跌破6.90關口,隨即又快速拉回。

10月4、5日,離岸人民幣兌美元兩日兩度失守6.91關口。

03

國際金融資本的流動多以貨幣含金量為風向標;

其來自利率、匯率和匯率預期的綜合;

美元指數、美債收益率、美聯儲加息的明朗預期對匯率預期的支撐,分別自三個方面加強了美元的含金量,吸引資金回流美國。

在9.27日美聯儲如期加息時間點前後,印尼、卡達、菲律賓、越南、加拿大、巴林、沙特、捷克、阿聯、俄羅斯、阿根廷、土耳其,以及香港、澳門等國家和地區紛紛追隨美聯儲提高本幣利率,中國暫未跟進。

加息是提高貨幣含金量一種手段,從而保持與美元含金量相對穩定,防止資本形成單向流動。

其對匯率的支撐只是表象,維持資本流入與流出的穩定才是各國央行的最終目的。

04

美聯儲加息之前,9月18日,央行以利率招標方式在公開市場開展了2000億元逆回購操作。由於當日無逆回購到期,實現淨投放2000億元。

9.17日,央行還意外實施2650億MLF(利率3.3%同前一致),當日也實現淨投放2650億元。

9.12-18日,央行連續通過逆回購或MLF操作實施公開市場淨投放,累計淨投放資金7950億元。

而美聯儲宣布加息後,中國央行暫停了公開市場操作,這意味著,央行不想對是否跟隨美聯儲加息明確表態。

央行的不表態也是一種態度;

顯示受到國內經濟下行壓力影響,央行視加息為最後的選項,但對資本流入流出平衡的顧慮也使得央行無法排除加息選項。

由於貨幣政策的騰挪餘地已趨近於無,央行以不表態創造了一種貨幣政策的靈活度。

將對加息的態度保留至下一次公開市場操作。

10.7日,央行降准,使得公開市場操作仍可繼續推後。

由於上一次6月14日美聯儲加息中國央行也未跟進,疊加中國多次降准,已與美貨幣政策背向而行,人民幣在利率、匯率及匯率預期三方面均受到不小的壓力。

據彭博社報導,美銀美林目前預估明年第一季人民幣兌美元下看7.05元,比原來預估的6.90元更低;明年第二季人民幣會貶至7.10元,也低於原本預估的6.85元。

筆者在9.24日文章《美聯儲加息在即,中國或將即放水又加息》中,也已從各方面說明,央行已為加息做好了準備。

央行越不想輕易對是否跟隨美聯儲加息表態,越表明加息本身的嚴峻性。

否則的話,央行可以更乾脆直接表明不跟隨加息的態度,來加強股市及實體市場信心。

無論怎樣,下一次的公開市場操作必將展示出央行的態度。

05

鑑於中國所面臨的國際環境漸趨不友好,而中國已深度參與國際分工已不可能再趨於封閉。

根據國務院第26次常務會議決定,國務院關稅稅則委員會在9.30日印發公告,自2018年11月1日起,降低部分商品的最惠國稅率。

根據《國務院關稅稅則委員會關於降低部分商品進口關稅的公告》,為適應產業升級、降低企業成本和滿足群眾多層次消費等需求,從今年11月1日起,降低部分工業品等商品的最惠國稅率。降稅商品共1585個稅目,約占我國稅目總數的19%,平均稅率由10.5%降至7.8%,平均降幅為26%。

顯示了中國將進一步加強開放。

一個開放的中國必然需要一個開放的金融環境。

由於中國在外儲及經常項目上尚不存在嚴重問題,提升貨幣含金量創造一個穩定的內部金融環境並不困難。

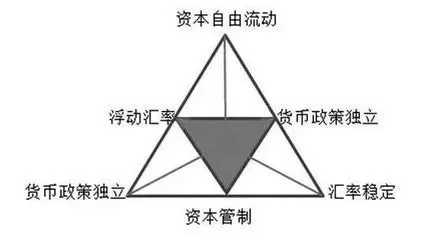

難的是如何在蒙代爾不可能三角中尋找可能;

由於國內貿易項已完全開放,已不可能實現完全的資本管控,那麼穩定的匯率和完全獨立的貨幣政策成為不可能兼容的兩方面,已不可能同步實現。

國內貨幣政策已與美國已形成背離,屬於完全獨立的貨幣政策。

那就不可能再實現一個穩定的匯率,匯率的穩定只能是以消耗外儲存量來短期維持。

獨立貨幣政策之下,央行多次降准所釋放的便宜資金必將衝擊匯率,由於在匯率上受到不小的壓力,放開匯率自由浮動已經成為一個選項,9.14日,筆者也曾在《由「逆周期因子「轉向「浮動匯率」?》一文中加以闡述。

無論匯率是否放開自由浮動,匯率本身都不是問題所在,問題在於一國的金融安全即金融資本流入流出是否平衡。

一個安全穩定的國內金融環境可有助於解決國內問題,相反,只能放大國內的問題。

而釋放貨幣貶值壓力與維持金融資本流入流出平衡,兩個目標想同時實現唯有加息配合方可實現。

或許,降准所釋放的長期廉價資金是為了減輕加息壓力,為後續加息鋪路?

{kind=link}