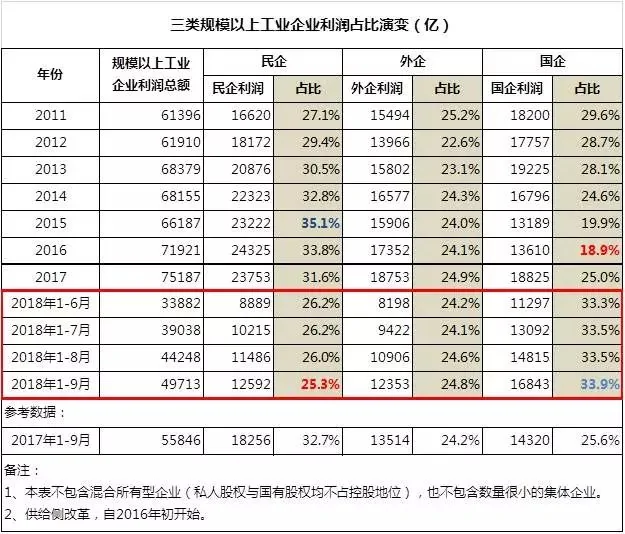

先說明,下文中的所有數據均來源於國家統計局月度資料庫。我這裡開門見山的放出下表,希望各位點開來,放大了,仔細閱讀。下表給出的是2011年至今年9月份的規模以上(年銷售額2000萬以上)工業企業的利潤數據,並單獨給出了民企、外企和國企的利潤占比演變。尤其是利潤占比數據的演變,需要各位重點關注。

注意三列占比數據。規模以上民營工業企業的利潤占比,2015年達到峰值的35.1%之後就開始進入劇烈下降通道,2017年下降了31.6%,今年前三季度下降到25.3%。外企長期穩定在25%左右。而規模以上國有工業企業的利潤占比,在2016年下降到18.9%的谷底之後,伴隨著供給側改革,開始迅速上升,2017年上升到25.0%,今年前三季度上升到了33.9%。

考慮到這已經是三季度的數據,全年數據已經不會有太大的變化,這意味著2018年,國企終於再次成為了工業行業利潤貢獻第一名,以34分的成績,將民企(25分)與外企(25分)遠遠的甩在了身後。

國企再次奪冠,當然不是憑空而來,當然是要付出代價的。這種代價體現在利潤絕對值上。今年前三季度國企利潤總額16843億,較2017年同期的14320億,增幅17.6%。而在民企和外企這邊,數據就不算好看了。民企今年前三季度的利潤總額12592億,較2018年同期的18256億,降幅31.0%;外企今年前三季度利潤總額12353億,較2017年同期的13514億,降幅8.6%。可見國企利潤增長的代價,就是民企和外企利潤下滑。在實踐中,由國企負責的煤鋼等大宗商品價格在供給側改革後價格高企,這當然會侵蝕下游的民企和外企的利潤。

問題的關鍵在於,國企實現利潤增長的代價似乎有點高了。國企今年前三季度同比去年同期增加的利潤絕對值為2523億,而民企與外企利潤同比合計減少了6825億。在老蠻我看來,如果國企的新增利潤規模與民企外企的利潤減少規模一致,乃至是接近,其實都沒什麼關係,畢竟此起彼伏,相互消長,總歸肉爛了在鍋里,都是歸屬於我「大中國」生產體系的利潤,給誰都是給。然而現在2523億的收益對6825億代價,兩者完全不是同一個數量級,這個代價,看起來就付得有點大了,或許就需要檢討一下了。

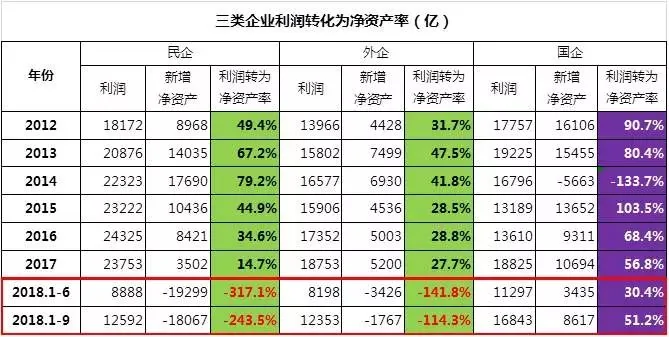

接下來的數據表格,是三類規模以上工業企業淨資產的演變。這裡的淨資產數據並不是直接統計而來,而是國家統計局月度資料庫中的總資產數據-總負債數據而來。沒有直接統計的數據就沒有經過修飾,因此相對可信。

注意,截至今年9月底的企業淨資產數據,民企淨資產較2017年底減少18067億(103380-121447),外企淨資產較2017年底減少1767億(101454-103221),唯有國企淨資產實現了增長,增長額為8617億(208873-200256)。與三類企業利潤消長的現象一樣,國企淨資產增加的規模,遠遠低於民企與外企淨資產減少的規模。

現在我們有了利潤數據,也有了企業淨資產數據,現在我們來計算一個最有趣的數據:工業企業都會拿著利潤進行再投資,並因此會導致企業淨資產增加。這是由於工業技術升級換代一直都在加速之中,平均兩三年就會更新一代生產線。一旦停止再投資,企業很快就會由於技術落後被淘汰。這種現象,表現在數據上,就是利潤轉化為新增淨資產率。

在民企方面,2014年民企的再投資熱情最為高漲,22323億的利潤之中,有17690億被投入到了生產之中,並導致淨資產的相應增長,利潤轉化為淨資產率高達79.2%。但此後轉化率比值就持續下降,2017年已經下降到14.7%。到2018年前三季度,規模以上民營工業企業的利潤12592億,但淨資產減少18067億,這意味著民企的全部利潤都被挪用,且企業老闆紛紛關停企業並賣掉資產。在這樣的情況下,今年民企的利潤轉化為淨資產率下降到-243.5%[(-18067-12592)/12592]。外企的表現與民企很相似,2012年的利潤轉化率達到峰值的47.5%,此後就持續下降,2018年前三季度下降到-114.3%。當然了,國企方面的表現與民企和外企剛好相反,表現出相對強烈的再投資熱情。今年前三季度,國企利潤轉化為淨資產的比值高達51.2%。

綜合而言,我大中國現在在工業領域遇到的最大的問題,就是如何在國企一家獨秀的情況下,激勵民企與外企,增加它們的利潤,並激勵它們的再投資熱情。尤其是激勵再投資熱情,簡直是刻不容緩。要知道時不我待,一旦企業整體停止再投資,只要兩年,我大中國的整個工業體系,就將被世界經濟遠遠拋在後面,連追都追不上。

為今之計,要同時達到增加企業利潤並激勵企業再投資熱情這兩個目的,只有向工業企業定向減稅了。減稅的方式有兩個:第一,將工業企業的員工工資納入增值稅抵扣項;第二,將工業企業的企業所得稅率下調到15%,並且工業企業將利潤用於再投資的,再投資部分可以相應免除所得稅。若能如此,善莫大焉。

{kind=link}