十一去趟日本,順便對東京樓市做了點了解,一直拖到現在才寫,這次去日本,面見了幾個常住東京的中國小夥伴,非常感謝他們幫我了解日本,嘻嘻,到哪去調研都有老鐵幫忙的感覺特別好。

在說東京的房子之前,我們先大概來了解一下它的地理概念,我也老是搞暈。

如下圖:

1、東京,是指23區;

2、東京都,包括多摩➕23區。

2、首都圈,包括東京都➕3個縣(琦玉、千葉、神奈川)

多摩算是東京城區邊的郊區,而3個縣算是東京周邊的衛星城。

截至2016年,東京23區的人口合計是921萬人,面積是618萬平方公里,人口密度是1.5萬人/km2。

東京都人口為1342萬人口,面積是2100平方公里,跟深圳差不多。

首都圈的人口3631萬人,面積1.3萬平方公里。(深圳+東莞+惠州=1.6萬平方公里。)

東京23區里,紅色是最為核心的區,原來只有三個,即中央區、千代田區,港區,現在又擴了三個區,新宿、文京和涉谷,也是房價最貴的幾個區。

在分析日本房價之前,我們先來了解一下目前東京的樓市行情。

跟我們一線城市比,東京房價遠比你想像中要便宜。他們房價都按套內使用面積算,而且陽台不算入面積。

在核心三區,10萬一平方米的房價,即使不算頂級公寓,也算豪宅了。不過豪宅基本上集中在港區,中央區和千代田區以辦公大樓為主,住宅很少,有少數在賣的也都是單身公寓。

東京都港區白金台最近放賣的一套房子:3室1廳,獨立廚衛,套內81.9平方米,雙陽台,2004年房子,步行三分鐘可到達地鐵站。你猜多少錢?

826萬!

套內算起來單價10萬人民幣左右,如果按我們的建築面積算,除掉15%-20%的公攤,單價8萬多,這在我們一線城市核心區也買不到好房子。

但東京的小夥伴們告訴我,這在東京來說,是豪宅了!距離東方鐵塔很近,慶應大學在附近,周邊大使館林立,名副其實的富人區!

雖然地段是好,不過我認為建築面積100平方米的三房肯定算不上豪宅,那再找找。

東京都港區虎ノ門的一套2房,使用面積116.79平方米,2006年的房子,售價1636萬人民幣,套內14萬/平方米,算上陽台14平方米,建築面積應該有154平方米,那單價就是10.62萬/平方米。

他們告訴我已經接近頂豪了,近3億日元一套,是一個上班族一輩子的收入。

但真正的豪宅,本來就不是賣給一般上班族的。

東京一個房地產仲介告訴我,港區一般最新最好的豪宅,也就是人民幣15-20萬/平方米。而下面這個小區稱得上東京港區最最中央位置,品質最頂級的豪宅了。

這小區有一套套內143平方米的房子,建築面積180平方米左右,總價8.9億日元,500萬日元/平方米,折合人民幣31萬/平方米。

我們深圳灣1號也已經賣到30多萬一平方米了,所以平常國內那些自媒體說中國一線城市的房價比倫敦東京低很多,都是忽悠人的,沒調研過就閉著眼睛瞎說。

千代田區最中心位置普宅和小戶型的價格,就要便宜很多,猿楽町一套2002年的套內23平方米的單身公寓,總價人民幣153萬,套內單價6.65萬,如果出租一個月有6000元。

台東區,單身公寓,25平方米,2015年次新房子,147萬,套內單價5.88萬元/平方米,租金5600/月。

再往東一點,荒川區東日暮里,套內77平方米的2房,08年房子,總價325萬,單價4.22萬/平方米。

但真正的富人都是住在港區,所以豪宅集中,在東京如果問你住在哪個區,大概就可以估摸到你的收入水平。

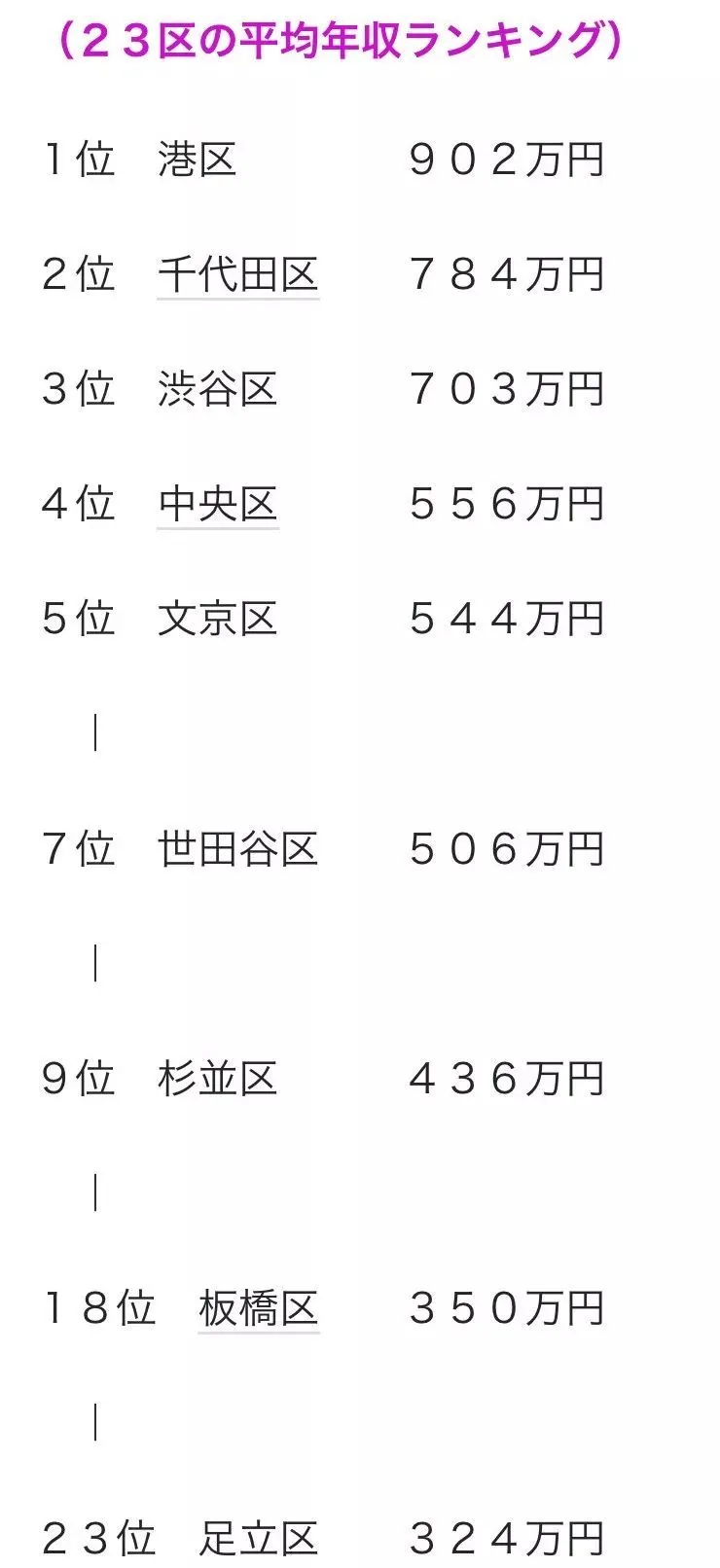

從下面23區的居民平均年收入排名就能看出來,港區最高,902萬日元,折合人民幣54萬:

日本的土地是私有的,房子其實不值錢,特別是農村,房子都是木製結構,也就是土地值幾個錢。

也正是如此,想拆遷重建,一戶戶去談太難,所以基本上都是一棟兩棟。

以下是東京23區的土地價格:

從這裡可看出,前面中心區和後面郊區的價格相差千里,第一第二名是行政區、辦公區,辦公大樓多,所以整體的土地價格比較貴,但住宅少,第三第四第五,都是房價最高的前幾位,所以地段永遠是最重要的。

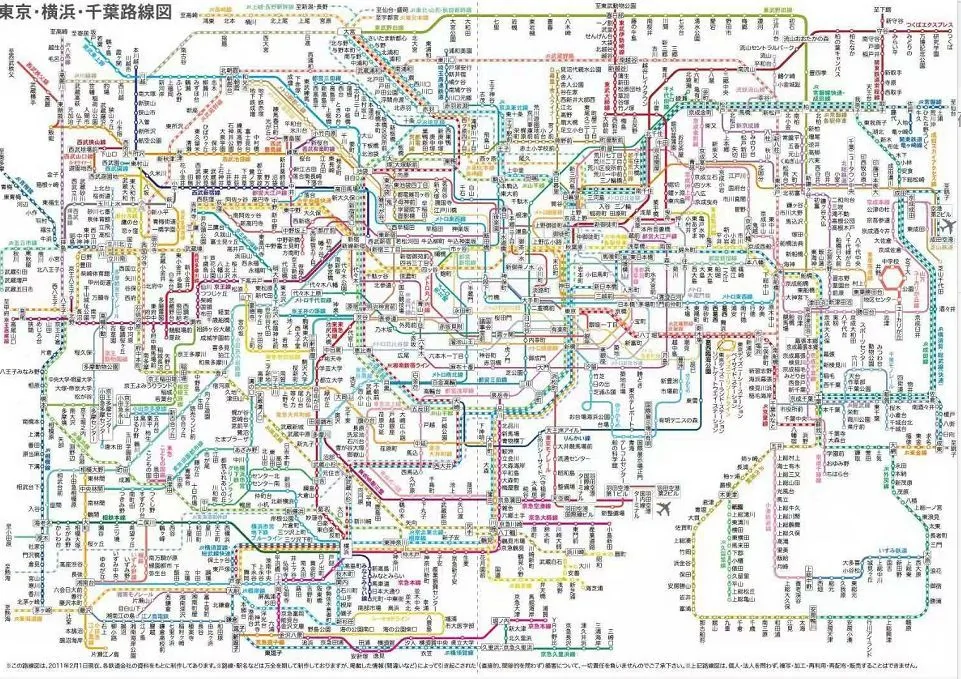

日本的軌道交通很發達,基本上步行10分鐘以內都有地鐵線。

看看下面這張軌道交通圖,暈了吧,日本的交通太發達了,而且城際之間都不需要安檢,效率很高,在中心區上班,住在衛星城,非常方便,郊區土地供給量大,所以房價也便宜很多。

日本的城市化進程已經完成,人口也早已經進入老齡化社會,所以房子的供給量和成交量都很少了。

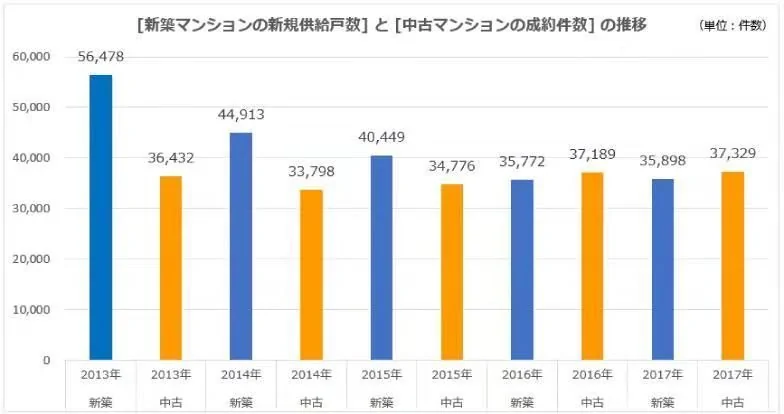

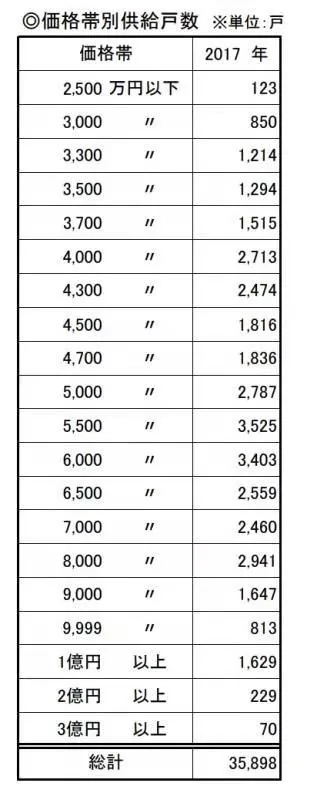

2017年,首都圈(東京都+3縣),3600萬人的都市圈,2017年的新房供給35898戶,成交約3萬戶,二手房成交37329戶,合計成交約6.7萬戶。

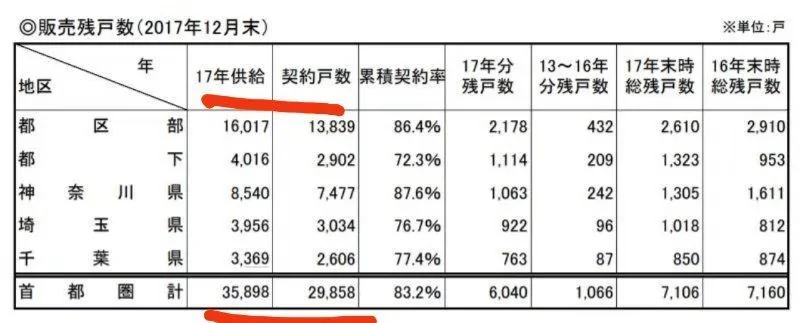

首都圈2017年供應的3.5萬套新房中,契約戶數即成交29858套,不到3萬套,去化率82.3%。其中只有1.6萬套是東京23區的。

3500萬人,一年才成交不到7萬套,我們北京、上海常住人口都是兩千多萬人,哪怕今年低迷的行情,新房二手房加起來應該也都能上20萬套吧。這就是老齡化嚴重的國家,和城市化進程還未結束的國家,完全不可同日而語的銷售量級。

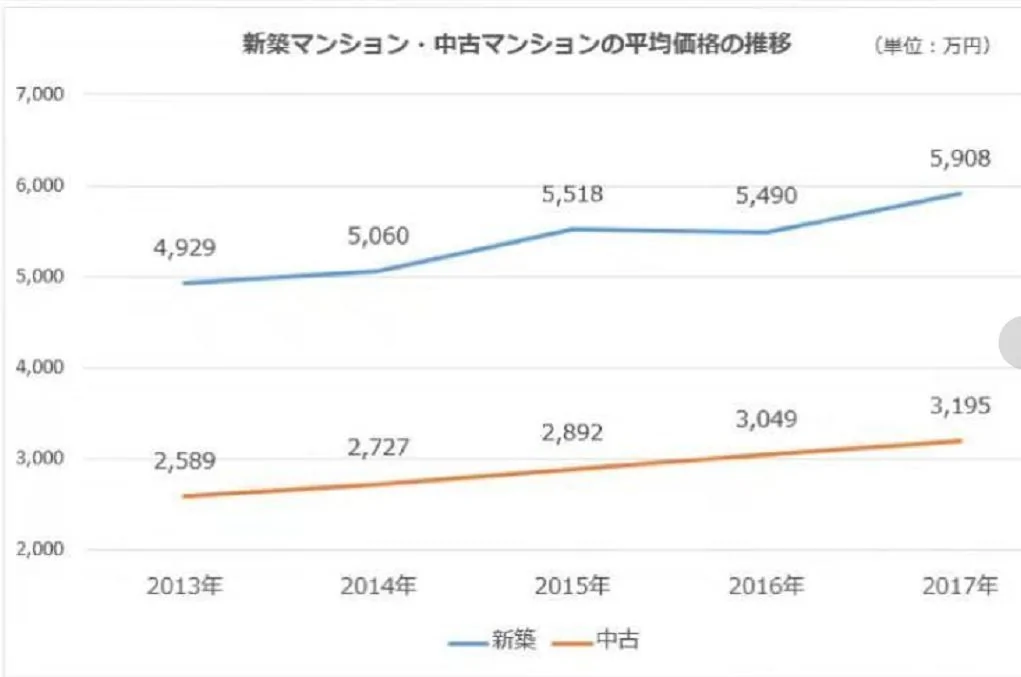

首都圈,2017年新房每套均價不到6000萬日元(375萬人民幣),二手房每套均價3200萬日元(200萬人民幣)。

如下圖:

新房和二手房的總價值相差快一倍了,在日本二手房和二手推車一樣,不值錢。一天不住就轉賣的話,也要折價。

整個首都圈,2億日元(1250萬人民幣)以上的房產,2017年只供應了300套左右,其實從反面也印證了市場對高總價房源的需求量有多低。

日本在房地產泡沫破滅後,房價多年一蹶不振,這幾年因為奧運會要開的預期,房價還稍微漲了點。

櫻桃這次見到的一個中國小夥伴,2014年在港區5000多萬日元(當時是350萬人民幣)買了一套套內70多平方米,建築面積107平方米的兩房,現在大概漲到6500萬日元(400萬人民幣),四年漲了50萬,因為奧運會場館選擇在附近,還有磁懸浮起點站在附近,所以漲幅高於平均值。

他做到了零首付,銀行貸款金額和貸款利率根據收入來定,憑他收入他能貸35年,350萬,貸款利率0.5%,月供只要8000多人民幣,比我們國內低一半還不止。

但持有成本比我們多一點,他每個月的物業維修基金、房屋稅、物業管理費三項加起來是三千塊。

另一個中國小夥伴買了套2100萬日元的房子,從銀行貸出了2300萬日元。

雖然貸款利息低,日本人買房自住一般也願意首付2-5成,這樣月供壓力低,除了股票也缺乏投資渠道。

當然這是唯一自住房的優惠政策,主要看個人信用,還款能力,如果是二套房以上的投資性房產,就看房產抵押物,利率相對高點,3%以上,而且要求首付2-3成,房屋稅也高些。

不過租金很高,像他買的這種核心地段,兩房,107平方米,月租1.5萬。

月租1.5萬減掉月供八千和持有成本三千,還剩四千,完全可以租金抵月供,看似報酬率不錯,但如果房價不漲,30年後折舊賣,房子多半還要虧,所以日本很少有人炒房。

因為除了自住房利率低房屋稅相對低外,投資性房產貸款利率高,3%的利息,貸30年月供就是1.5萬了,房屋稅也高,就沒辦法租抵供了。

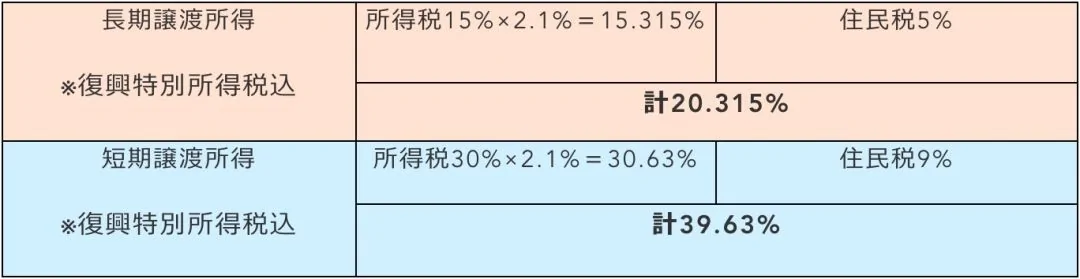

賣房子如果賺錢的話,對於盈利的部分還要征增值稅,5年以內交易按40%交稅,5年以上20%。

但相比我們國內來說,這個租金報酬率還算高的,我們國內一般在2%左右,東京一般有5%,為什麼還是沒人買房呢?年輕人只有等到結婚時才會考慮買房,為什麼呢?

我多方交流了解後,大概有以下幾個原因:

1、因為年輕人工作地點不固定,經常各個地方調職,而且大企業都有很好的員工宿舍,結婚前還是租房子更省心;

2、很多人退休後都會選擇回老家,房子折舊後賣不起價,甚至還要虧;

3、日本房子租售同權,沒有特別好的醫療教育附加值,這些年的漲幅也很小;

4、日元是避險貨幣,利率浮動不大,房子也不存在抵禦通脹的功能;

5、各種維護成本和稅費太高,結婚後會有一套房子自住,但不會多買,畢竟遺產稅也很高。

下圖是日本的遺產稅:

1000萬日元以下為10%,3000萬日元以下為15%,5000萬日元以下為20%,依次累積,超過3億日元稅率就達到50%。

歸根結底,是上述多方面因素導致,沒有人再相信買房會賺錢了,自從1991年泡沫破滅後,早就進入到了人人談房色變的時代。

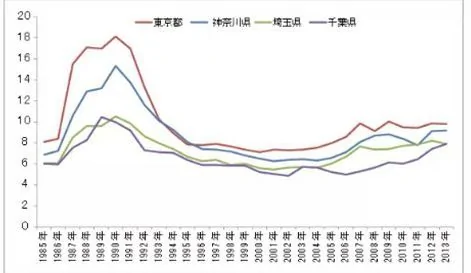

一般來說,上班族只會考慮自己6-8倍年收入的房子,只有在1991年泡沫期東京都最高達到了18倍年收入買房子,破滅後面一直很穩定。如下圖:

我們常聽到,日本自從泡沫破滅後,就陷入失去20年的說法,這次櫻桃去東京跟一個36歲IT公司董事見面聊了很久,他在東京生活了十多年,給他的感受是,這十多年東京的物價確實沒有什麼變化。

從統計數據上確實如此,1992-2014年間,日本GDP增速平均為0.8%,CPI平均增長0.2%,落入高等收入陷阱。

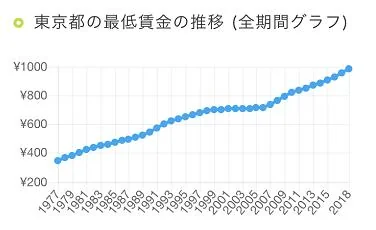

泡沫破滅的很長一段時間,工資增長也處於停滯狀態,但安倍上台後,日本經濟有了起色,激發了一些民間投資,東京都的最低工資也有了提升。

日本很奇怪,從工作一開始,就能算出這輩子的收入大概是多少,因為都是按年資來給你漲工資,而不是多勞多得,所以貧富差距不大。

這位董事說雖然他是管理層,但他下面那些四五十歲的員工工資都比他高,因為他們年資比他長。

而人口的出生率遲遲上不去,為什麼年輕人不敢生孩子呢?因為生出來沒人帶啊,老人是不會幫著帶孫子的,他們要享受自己的老年生活,也沒有傳宗接代的觀念。

另一個你生多了也養不起,雖然房子不貴,但生活費高,媽媽帶孩子就沒法上班,全靠爸爸一個人養家,人工成本超級高,請保姆一個月3萬人民幣,根本請不起,當然最主要也是不想請,涉及到個人隱私。

人口問題帶給房地產的發展前途,日本是已經無解了。

最後,關於1991年之前的那場泡沫為什麼會破滅,中國會不會重蹈覆轍,我以前寫過文章,今天不想再重複了,因為要展開來,又需要上萬字。

在此僅簡要說下整個過程。

從基本面支撐到泡沫化:日本房價長周期,大概分四個時期。

1、1955-1974年快速上漲期,20年漲44倍(六大主要城市住宅地價),背景是日本經濟快速追趕,GDP和人口快速增長。

2、1975-1985年緩慢上漲期,11年漲幅不到1倍,背景是第一輪增速換擋,GDP和人口增速放緩。

3、1986-1991年最後瘋狂期,6年1.7倍,背景是進入第二輪增速換擋、廣場協議和貨幣超發。

4、1991年後進入下跌期,背景是經濟停滯與人口大拐點。

泡沫為什麼會破滅?

1985年9月「廣場協議」簽訂後,日元大幅升值,使得日元資產吸引力增強;

為緩解日元升值後的經濟下滑和通縮壓力,日本央行採取過度寬鬆的貨幣政策,較低的利率,進一步助漲了資產泡沫。

隨著通脹壓力在1989年開始出現(3%-4%),而且股價和房價加速上漲。

為了抗通脹,在股市和樓市的資產泡沫面前,日本政府選擇了主動刺破泡沫,採取多重措施。

第一、加息,日本央行從1989年開始連續5次加息,商業銀行向央行借款的利息率從1987年2月的2.5%上升到了1990年8月的6%。

第二、對房地產貸款和土地交易採取嚴厲管制,到1991年,商業銀行幾乎停止了房貸。

第三、徵收房屋稅。

但1974年和1991年遇到同樣的地產泡沫,為什麼會有不同的結局呢?歷史的大拐點出現在1991年呢?

原因就在於三個方面:

第一、1974-1985年日本雖然告別了高速增長,但仍實現了年均3.5%左右的中速增長。

第二、1970年日本都市化程度72%,還有一定空間。

第三、1974年20-50歲適齡購房人口數量接近峰值後,並沒有轉而向下,在1974-1991年間維持在高水平。

這幾個因素提供了基本面支撐和消化空間,但1991年後,日本經濟停滯、人口老齡化嚴重,適齡購房人口數量大幅快速下降,都市化程度已經高達77.4%。

中國會重蹈日本覆轍嗎?

當前中國房市跟日本1974年有些特徵相似,比如經濟從高速向中速換擋,城鎮化目前是57%,到70%還有一定發展空間等有利因素。

但也有跟日本1991年相似的不利因素,比如人口拐點和區域分化。

我們現在需要防範的是,像日本一樣,為了刺激經濟增長,而採取寬鬆的貨幣政策和低利率,進一步吹大資產泡沫,最後又不得不去刺破泡沫,就無法收場了。

所以我個人認為,未來的城鎮化進程會有利於人口進一步往一二線城市聚集,從而進一步加大區域分化,資金回流一二線城市,以及大都市圈的發展,三四線將進入很長的熊市。

{kind=link}