筆者在開年預測2019年人民幣匯率破7,並加息。

至1月9日,美元指數下破95.75,而人民幣匯率創一月新高,在岸人民幣匯率至6.8345,而離岸尚在6.84區間。

人民幣隔夜利率進一步下行,似乎與預期越走越遠。

01

本輪升值可以觀察到由在岸帶動離岸上漲,或有部分原因為年末外貿部門結匯驅動,輔以央行的順勢引導。

近期的美元指數與人民幣匯率兩者皆形成了常理難以解釋的一幕,美元正處於貨幣緊縮期,經濟數據良好,但美元指數一路下滑。

中國近期經濟數據各項指標超預期下滑,國家統計局剛剛公布了12月製造業PMI為49.4%,跌破榮枯線。人民幣全面降准,貨幣政策偏寬鬆,但人民幣匯率卻保持升值趨勢。

中美匯率走勢與常識的反差都與本國政府的動機有關。

美國的經濟增長很難接受一個強勢的美元,特朗普政府壓低美元的傾向極為明顯。

從其譴責中國政府壓低人民幣匯率即可看出,其更希望其他國家貨幣維持強勢從而保持美元相對弱勢。

然而美國經濟增速與緊縮貨幣政策,又形成了美元指數下行的制約。

而中國政府刻意壓低人民幣匯率了嗎?

並沒有。

相反,中國政府致力維穩匯率,中國政府力挺匯率的動機在於中國國內經濟需要寬鬆貨幣政策刺激,而非在於外部川普施壓。

為何寬鬆貨幣刺激經濟需要挺匯率?

則是因為經濟運行健康的第一要素即為一個穩定的國內金融環境,金融環境穩定之下,才可以談刺激經濟,否則無從談起。

金融環境穩定是刺激經濟的前置條件,金融環境穩定則依賴於資金跨境流動的平衡。

資金跨境流動從不關心什麼是基本面,其只有一個目標就是收益,收益由三個驅動組成;

息差、匯率風險和資產回報。

而正因為資產無回保才迫切需要刺激經濟,三個驅動中的資產回報已經可以忽視,息差與匯率風險就成為穩定資金跨境流動平衡的兩根定海神針。

只有息差與匯率預期的背向操作才可以防止跨境資金流動形成單一趨勢。

降息必然搭配穩匯率;

加息時才敢貶值,或者也可以說貶值預期確認時必然要加息。

02

6月份,二季度央行例會定調從一季度例會的「保持流動性合理穩定」更改為「保持流動性合理充裕」;

人民幣匯率隨之持續走貶,至10月份,匯率區間自6.3-6.4直落6.9771。

為防止人民幣破七形成統一預期,刺激資金跨境單向流動,人民銀行隨之加大干預,並重新祭出逆周期因子。

自2019年1月2日開始,A股重新接近2018年10月份的股權質押爆倉點,人民銀行宣布全面降准,寬鬆加碼。

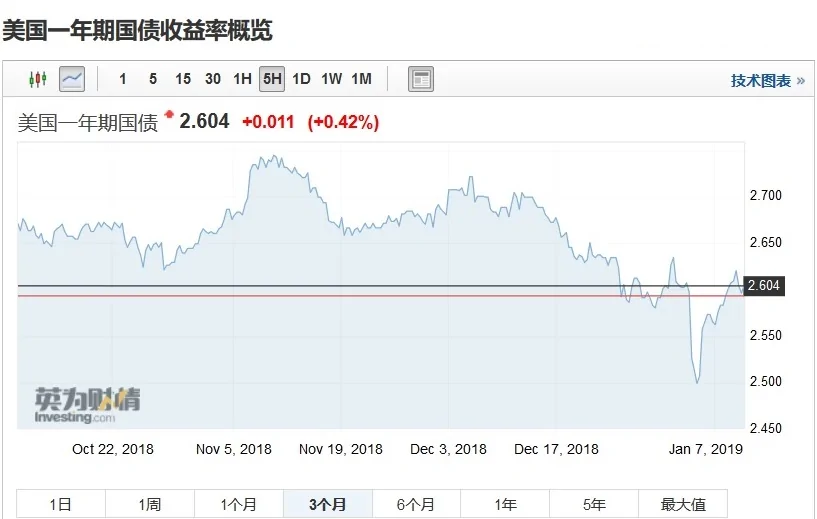

隨之中美一年期國債收益率倒掛,且利差擴大,一年期美債收益率已至2.604%,而一年期中債卻滑落至2.273%。

一年期國債收益率倒掛已有一周,而央行卻並未如前幾次一般馬上採取行動修正。

與中美一年期國債收益率倒掛同期,人民幣匯率進一步升值。

粗黑線顯示1月2日開始的匯率趨勢;

央行的淡定或來源於利差倒掛與人民幣匯率升值形成了一定程度的對沖,減弱了跨境資金單向流動趨勢的形成。

也可以看出,降息刺激經濟是央行的動機,而匯率趨勢走向則是央行動機的約束。

03

放至匯率問題上,則表現為央行動機就是匯率升值,只有匯率升值才可以在息差縮小甚至倒掛的情況下還能保持金融環境穩定,為刺激經濟留出空間。

央行的動機很清楚,現在需要考慮的是什麼條件會對央行拉升匯率提供助力,而助力的邊界就成為對央行動機的約束,更為通俗一點的說法就是想做而無能為力的邊界。

助力來看,有三點;

1)年尾的外貿企業結匯;

外貿企業年尾結匯為央行拉升匯率提供助力,外貿企業結匯期會在一季度內結束,難以提供長久助力。

2)賺錢能力(貿易順差);

貿易順差相當於一個人賺錢的能力,從而賦予貨幣強信用。

例如日本,日本長期維持貿易順差,從而日元素有避險貨幣之稱。

日本貿易順差來自於日本大量對外投資中的產業鏈配套高端部分仍留在日本本土,日本的對外投資形成了大量對日本產業鏈高端配套產品的需求,從而造就了日本的順差,日本順差的形成過程使其對匯率敏感度較低。

放至中國來看,對外投資反哺尚未發力,順差主來自於價格競爭。

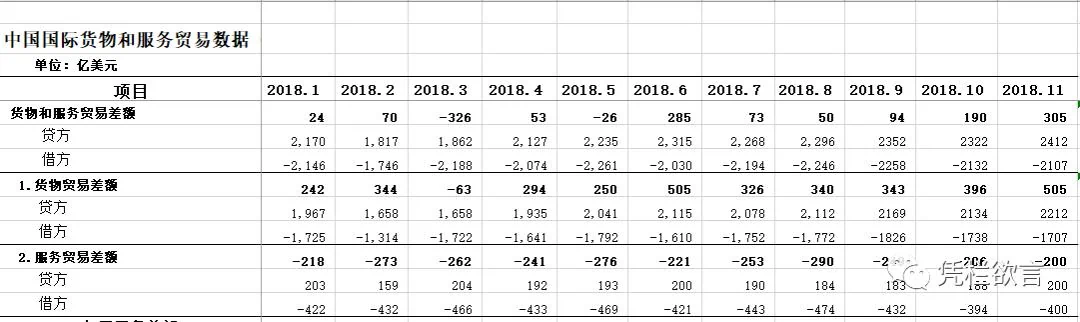

2017年全年,中國服務與貿易順差2216億美元,而2018年1-11月,中國服務與貿易順差792億,大幅下降。

差額主要來自於貿易順差的下滑。

而國內資產價格處於高位,伴隨著人民幣轉向升值,中國外貿產品價格競爭能力嚴重下滑;

加之中美爭端影響,外貿受到重創已是必然,趨勢看2019年或會形成貿易與服務雙逆差。

順差對匯率的助推動力或會變成逆差對匯率的拖累。

3)動用家底(外匯)干預;

以淨頭寸(資產-負債)來看;

至2018年9月末,中國對外投資淨頭寸(資產-負債)為16928億,看起來仍有較為充足能力進行干預。

然而世界資產價格正處於調整期,資產價格較為彈性而債務則相對剛性,很可能會造成淨頭寸上產生相對大的縮減。

而負債項中外商直接投資約三萬億(29603億),外商投資留存利潤有比較嚴重的低估現象,也會對淨頭寸產生較大的負面影響。

從而導致央行干預能力下降。

從外儲角度來看;

2016年1月份,外儲存量3.23萬億;

2017年1月份,外儲存量2.99萬億,也是近五年來唯一的一次低於三萬億;

2018年1月份,外儲存量3.16萬億;

連續三年穩定在3萬億邊界上。

外儲具有較強的流動性,也代表短期內央行可進行干預的力度。

而短期流動性尚需考慮外債,尤其是短期外債影響。

數據來源於外管局

可以發現與外儲存量極為穩定成對比的是外債規模迅速增長,且集中於短期外債。

至2018年9月,(外儲-外債)規模已下降至1.17萬億,且趨勢為加速下滑。

尤其需要注意的是,上圖中直接投資:公司間貸款(紅字)為中國公司國外分支機構所借外債匯回國內的部分,而未匯回國內部分則並未予以統計,從而遺漏掉相當一部分外債。

考慮到這部分的影響,(外儲-外債)或已不足萬億,再考慮維持短期外貿進口所需預留部分,可動用用以干預匯率的部分或很難超過5000億。

三方面綜合來看;

至一季度前,外貿企業結匯期結束。

中美爭議問題無論最終結果是中方加大進口還是美方加征關稅限制對美出口,都不會影響中國貿易順差大幅收窄的趨勢。

失去了貿易順差的支撐,引導匯率逆勢升值壓力只能全部壓在外儲可動用資金身上。

或至二季度末,外儲就將失去理想狀態下的干預空間,形成對央行動機的制約。

筆者較為傾向在二季度末之前,匯率破七。

破七後為了維持國內金融環境的穩定,央行以加息對匯率貶值趨勢予以對沖。

筆者年初預測的邏輯線。

{kind=link}