2018國家帳本發布。

其中,最引人矚目的,莫過於全國土地使用權出讓收入65096億元,同比增長25%。

其實這個數據背後,還有很多有趣的變化和邏輯,值得玩味。槓桿遊戲認真比對了近幾年的財政收支數據,取了幾組數據,和杆友們分享一下。

1

土地出讓收入已經連續3年高增長,是2015年的2倍還多

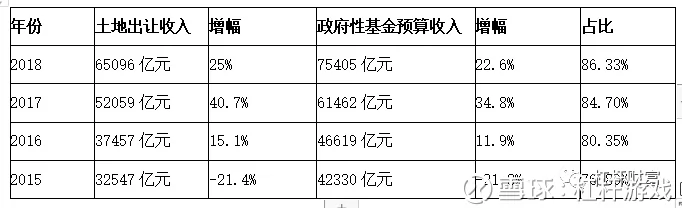

如下圖1,2018年土地出讓收入,不僅是達到史無前例的6.5萬億元,而且已經是連續第3年高增長。

圖1.2015-2018年,全國土地出讓收入情況數據來源:中國統計局

特別值得注意,2015年我國土地收入曾出現21.4%的下滑。原因很簡單,2013年高潮過後,開始庫存積壓,銷售放緩,賣地自然受到影響。

也正是因此2015年下半年開始,扛不住了。降息、降准、去庫存、棚改政策輪番上陣……然後2016年土地出讓收入,一下子轉正,並取得15.1%的增長。

不過,當時也只有不到4萬億的土地出讓收入。

爆發式增長出現在2017年,土地出讓收入錄得40.7%的增長,一舉衝破5萬億。

在嚴厲的調控下,2018年依舊取得25%的增長,達到6.5萬億。當然,部分土地實際是2017年賣的,2018年土地款才入庫,不全代表2018年的賣地戰績。

即便如此,依舊是戰功赫赫。這個數字,是2015年的2倍還多。

從很多機構的統計數據看,2018年內發生的土地拍賣金額,相對是有收斂的。部分數據會滯後,顯示進2019年的入庫土地出讓收入。

回到正題。槓桿遊戲還計算了土地出讓收入,和政府性基金預算收入之比。2015年時占比不到77%,一路攀升,2018年達到了86.33%。

2

土地出讓收入和地方一般公共預算本級收入之比,達到66.49%!近年來越發走高

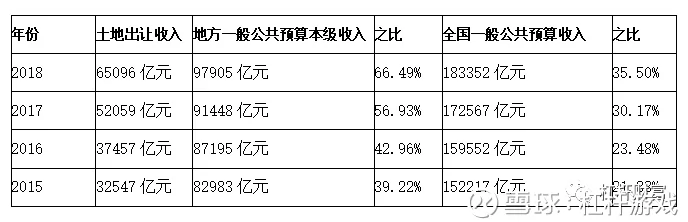

數據有時候真的非常殘忍,不忍心計算和分析。比如下圖2,槓桿遊戲會計算近幾年,土地出讓收入和地方/全國一般公共預算收入之比。

結論,自然是越來越高。特別是攀升的過程和絕對數字,令人震驚。

圖2.2015-2018年,土地出讓收入和(地方/全國)一般公共預算收入之比數據來源|中國統計局

2015年時,全國土地出讓收入(如上圖1)是下滑的。但不管全國還是地方的公共預算收入起碼是增長的。

所以,當年土地出讓收入,和地方一般公共預算本級收入之比,只有39.22%,不超過40%。和全國一般公共預算收入之比,那就更低,只有21.38%。

但是很快,2016年房價啟動,賣地收入開始回升。兩項之比,分別達到42.96%、23.48%。

到了2017年,如上圖1賣地收入一舉邁上5萬億大關,和地方一般公共預算本級收入之比再次推升一個台階,接近57%。和全國一般公共預算收入之比,也超過30%。

2018年之比數據繼續上升。和地方一般公共預算本級收入之比,達到66.49%。和全國一般公共預算收入之比,也達到了35.50%。

特別要強調的是,土地出讓收入,並不是全國或地方一般公共預算收入的一部分。這是兩項單列、獨立的財政數據。

所以,槓桿遊戲用的措辭是,土地出讓收入和一般公共預算收入之比。而沒用「占比」。但這個計算依舊可以看出,土地收入的重要性。

很明顯,通過上文第一部分,以及上圖1和2的數據,杆友會發現。和土地出讓收入增速比,不管地方,還是全國一般公共預算收入的增長都不算高。

在一般預算收入增長,其實主要就是財稅增長馬馬虎虎的情況下,各種支出卻是越來越多。包括債務,下文槓桿遊戲會分析。

那怎麼辦?必須得有更多的土地收入。否則日子怎麼過?

正如此前槓桿遊戲長期說的一個觀點,一個城市掀起建地鐵的高潮,那麼就需要更多錢。需要更多錢,簡單粗暴,就需要有更多的賣地收入。

靠財稅,對於大部分城市來說,養家餬口都難,更別說搞大基建了。而且稅收,主要得實打實的經濟增長,這個很緩慢。

從這個角度而言,我們很好理解,為什麼很多城市的土地出讓收入,越來越高。

同時,也更好理解,為何房價上去了就不敢輕易下來。就算下來了,也要努力拉升回去。

賣地大業萬不可影響。

3

債務付息支出增幅放緩,但絕對數字從2年前的不到5000億增長到7345億;占預算收入,更是從3%出頭增長到超過4%

財政部門在發布2018年財政收支情況的同時,還發布了,2018年地方政府債券發行和債務餘額情況。

具體的債券和債務餘額數據,其實也很有意思,比如照著上文的思路,比對近幾年的變化,也能說明很多問題。

不過,槓桿遊戲今天不做這個數據比對、分析。而是選擇了另外一個有趣的指標。

一般公共預算支出情況的主要支出項目很清晰,其中有一項很多人可能沒有注意——那就是債務付息支出。

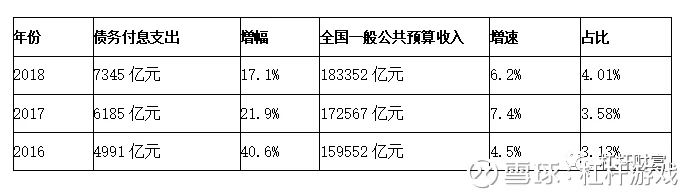

如下圖3,我們就來看看近幾年,債務付息支出怎麼在變化。以及占全國一般公共預算收入的比例,變動情況。

圖3.2016-2018年,債務付息支出占地全國一般公共預算收入之比數據來源|中國統計局

值得注意,2016年債務付息支出增長了40.6%,創下近3年最高。此後,債務控制越來越嚴,伴隨去槓桿,2017年這一增幅回落至21.9&。

到了2018年進一步放緩至17.1%。

但數據顯示,絕對債務付息支出數字,卻是在2年之內,衝破5000億、6000億、7000億三個台階。

從2016年的4991億元,增長到2018年的7345億元。這背後,自然是中央和地方債務的同步增長。

不過很遺憾的是,槓桿遊戲注意到,2015年之前,不管月度還是年度財政收支情況,並未披露債務付息支出詳細數字。

當然,這也說明2016年開始,債務越來越規範。

但如果有之前數據,我們放在一個更長的時間中去比對,應該更有意思。

我估計通過詳細翻閱歷年的預決算表,大概還是可以知道此前的情況,這裡槓桿遊戲就偷懶了。

伴隨著債務付息支出的較快速增長,全國一般公共預算收入,這3年的增速相對偏低。最高的2017年也只有7.4%的增長。

債務付息支出數字越來越大,一般公共預算收入增加卻不多,結果就是債務付息支出的占比越來越高。

是的,占比從2016年的3.13%,增長到2018年的4.01%。

這意味著,納稅人為國做的貢獻,每一年更多被拿去還利息了。除了政府債務,其他部門的債務總額和槓桿率,此前整體也是增加。

當一個社會債務成本支出過大,創造財富的效率走低時,也就容易出現問題。正是因此我們控制債務,實行去槓桿。

從這個意義上說,此輪貨幣邊際寬鬆,必須有所克制。否則,去槓桿的成果也就守不住。總不能,過兩天又提去槓桿、防風險。歷史難道就這樣反覆?

{kind=link}