中國股市超大黑天鵝起飛。(網絡圖片)

證監會新主席易會滿上任伊始,A股市場一隻超大黑天鵝起飛:因商譽減值,超百家上市公司公告業績巨虧。因業績還在公布過程中,這個數字或還會擴大。有評論認為,商譽減值引發業績預虧的元兇是幾年前「中國式併購」。這股併購潮以「監管套利」為動力,謀取一級半市場與二級市場之間的估值差價,將公司市值做肥做大,然後大舉減持股份,上市公司成為圈錢工具和免費提款機。

百餘家上市公司業績預虧超大黑天鵝起飛

證監會「新掌門」易會滿上任伊始,中國股市飛出一隻超大黑天鵝,商譽減值風暴肆虐A股,超過百家上市公司公告業績巨虧。

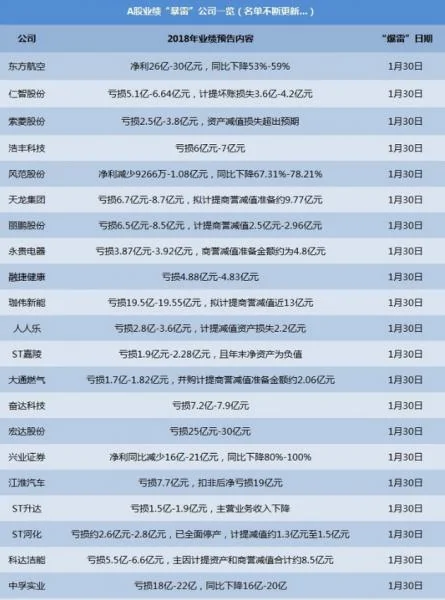

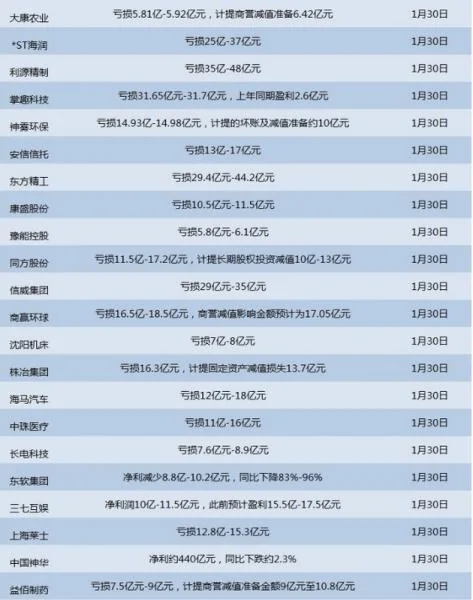

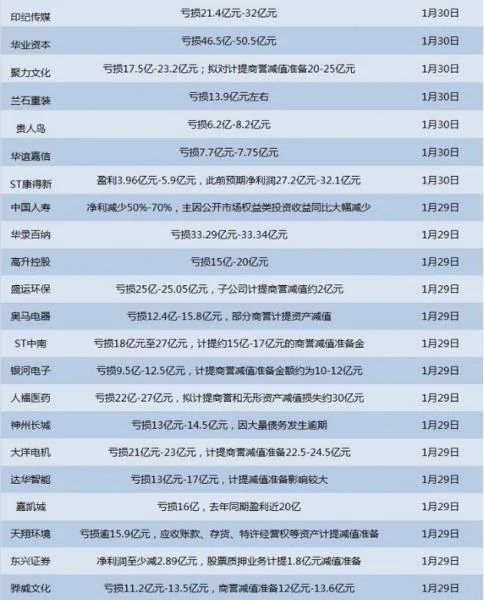

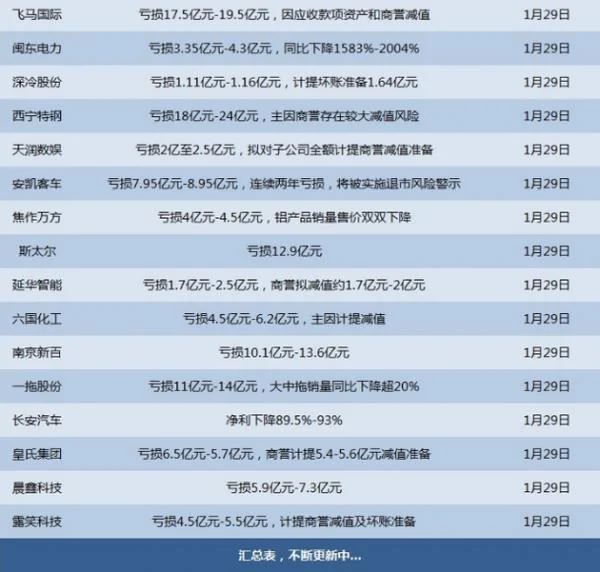

陸媒《華爾街見聞》1月30日報導,截至目前,據不完全統計,超百家上市公司大幅下修業績預期,有逾100家公司預虧超1億元,50多家公司預虧超10億,同時6家公司虧損超30億元。

其中,航空白馬股東航和南航預期淨利下降50%,影視股華誼兄弟預虧近10億,其中華映科技、利源精製等預虧損至少超30億,華業資本則預虧近50億。

所謂「白馬股」,股票信息已經公開,業績較為明朗,兼有業績優良、高成長、低風險的特點,具備較高的投資價值。

報導稱,業績預虧的主要原因是計提商譽減值準備。其中,聯建光電商譽減值約27億元,天龍集團、大通燃氣、科達潔能、益佰製藥等個股的商譽減值計提金額甚至超過預虧金額。

上市公司動輒計提十幾億、幾十億的大額商譽,遠遠超過這些公司上市多年的淨利潤總和。

在A股市場上,1月30日收盤12家跌停,6家公司跌幅超5%,上述巨虧公司單日市值合共蒸發77.73億元。

由於A股上市公司中商譽較高的公司還有不少,而業績預虧的發布時點將在1月末截止。不少機構密切關注,接下來是否還會出現批量商譽爆雷。

評論:「中國式併購」為元兇

財經評論人士朱邦凌1月30日撰文表示,目前A股公司大額商譽減值,實際上是為前幾年瘋狂的併購重組還債。始自2014年的瘋狂高溢價併購潮帶來的萬億商譽,成為懸在諸多A股上市公司頭上的「達摩克利斯之劍」。當時,不少上市公司熱衷於併購重組,主要動力在「監管套利」,謀取一級半市場與二級市場之間的估值差價,為了把公司市值做肥做大,然後大舉減持股份,而不是為了企業戰略和真正的產業鏈上下游整合。

朱邦凌表示,前幾年的「中國式併購」,主要表現為跟風式熱門題材併購、忽悠式重組、業績承諾對賭、高溢價收購、盲目跨界併購。當這些因素混合為一體,債務違約和商譽減值、業績崩塌等併購後遺症的爆發就成為必然。也就是說,始於2018年的債務違約潮和2019年突然爆發的商譽減值導致的業績巨虧,根源在於2014年以來的併購重組潮,併購重組一般有三四年的觀察期和業績承諾兌現期。當併購重組的潮水退去,部分企業就成了債務違約和計提大額商譽的裸泳者。

目前,上市公司一旦併購失敗,就一次性大額商譽減值,進行財務洗澡。而一旦財務洗澡成功後,幾十億虧損一下子就沒了,不影響後面幾年的業績,公司自然也不存在退市、業績續虧等風險,因此對商譽不在乎,大不了一次性計提就行了。

朱邦凌認為,實際上,高溢價併購經常與違規關聯交易、利益輸送等結合在一起,往往成為大股東掏空上市公司的一種手段。大股東掏空上市公司是A股市場一大痼疾,屢禁不止,近年來有愈演愈烈之勢。這些大股東將上市公司當成圈錢的工具,當成免費提款機。被掏空的上市公司成為A股市場的殭屍和空殼,背負巨額債務。

朱邦凌說,上市公司突然計提大額商譽導致業績巨虧,投資者損失慘重,但不少實控人和大股東早已減持套現、金蟬脫殼,拿走幾十億「紓困」資金。

水皮:泡沫破裂無力回天

知名股評家水皮1月30日在《華夏時報》撰文表示,1月30日,滬深兩市加起來的量,一共2400億不到,這註定了沒有上升空間。

水皮說,這樣的盤面因為1月29日晚上很多公司公布了預警,至少虧損在10億以上的公司有30多家,虧損不到10億的都排不上榜單,主要就是商譽爆雷。這是在過去幾年集中併購產生的後遺症,商譽這個問題,如果一次性計提的話,對於公司的面值計算是巨大的,在一定程度上也是戳穿了一個泡沫。

水皮表示,現在業績的爆雷,實際上意味著對前兩年業績的一個清算,倒不見得是對2018年市場狀況的反映。而對於2018年市場狀況直接的反映,恐怕要到正式年報出來之後,大家才有一個全面的了解。

水皮分析,從盤面上看,1月30日,相對強勢的就是房地產板塊,尤其是港股。漲幅在前面的也都是大陸的房地產企業。其實,這個現象解釋起來很簡單。此前,中央深改組會議上對房地產長效機制提出了要穩妥實施的方案,口徑跟口吻都有相當的一個調整,再加上存款準備金率的下調,每一次都是希望定向輔助中小企業,但是結果都是利多於房地產市場,恐怕近期地產股的走強就是這種情況反映。

水皮對股市的點評是:無力回天。

{kind=link}