回望歷史,我們會發現,香港是一座被房地產高度綁架的城市。

1969年起香港政府開始實施十年建屋計劃與居者有其屋計劃,房地產從此開始走進香港經濟。在人口持續增長、土地供給過少、金融環境寬鬆以及香港政府政策推動的環境下,香港房價在波動中大幅上漲,房地產經濟如火如荼,香港還因此連續九年穩坐全球房價最難負擔城市榜首,屬於「極度負擔不起」之列。

漸漸地,香港房地產占據了該地區經濟的極大一部分體量。數據顯示,房地產行業本身占香港GDP的比重大約為5%,而房地產相關行業的投資與消費占香港GDP比重一度超過30%,2006年以來保持在20%-25%區間,其中房地產相關投資在固定資產投資中的占比一度高達近50%,近年來占比大約在40%以上。

此外,香港政府收入嚴重依賴於土地交易和房地產相關稅收,這一占比在2016年達到32%,其中土地出讓金占財政收入22%,持有環節稅收約占5%,交易環節印花稅占3%。

當前最支撐香港經濟的就是金融業和房地產兩個行業,而金融業又是高度捆綁於房地產業,超過三成的貸款與地產有關。香港四大富豪——李嘉誠、郭得勝、李兆基、鄭裕彤,也全部以地產發家。可以說,房地產已經與香港經濟休戚相關。

香港房地產業經歷了怎樣的興衰榮辱?又是如何成為了香港經濟的命脈?

香港地產的黃金歲月

要論哪裡的樓市最瘋狂,香港是當之無愧的第一名。

香港常年位居全球房價最昂貴的城市之首,全港的房屋均價大約是22-30萬一平方米。美國國際公共政策顧問機構Demographia最新發布的《2019年全球住房可負擔性調查報告》顯示,房價收入比高達20.9,再次蟬聯全球第一貴。換句話說,差不多香港普通家庭在0存款的情況下,不吃不喝不納稅,需要將近21年的時間,才能在香港買得起一棟房。

香港的「高房價之困」源起何因?首先是因為人口急劇增長產生了巨大的住房需求。自二戰結束之後,香港經歷了長達半個世紀的人口增長期,人口由60萬增長到600多萬,增長了10倍,數目龐大的剛需購房者成為推高香港房價、拉動香港房地產經濟持續發展的最根本原因。

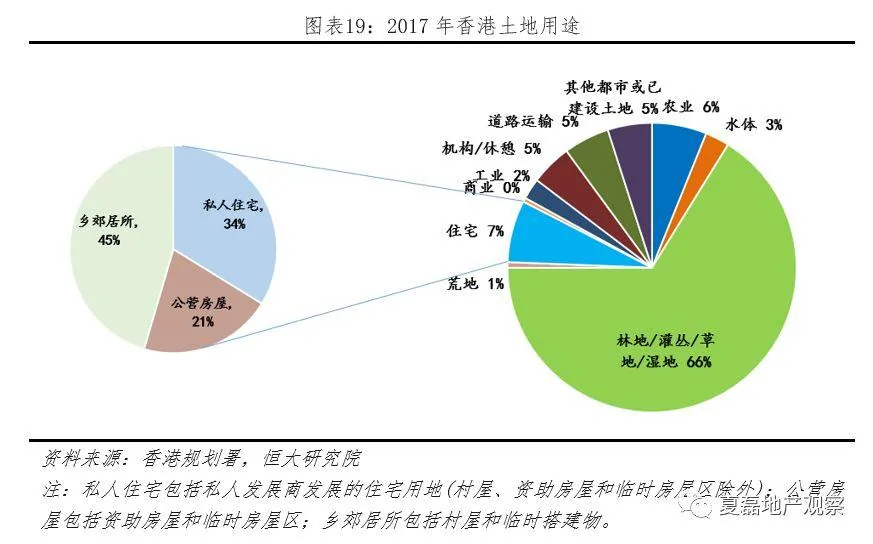

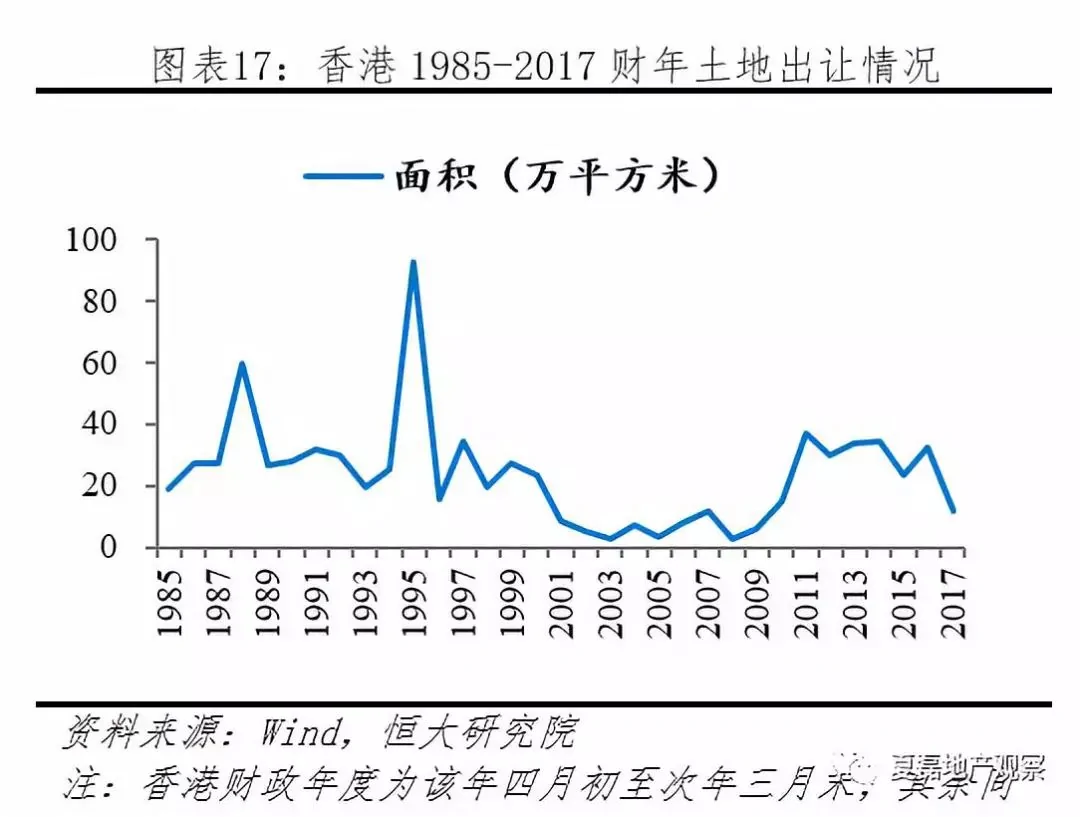

再者是歸因於供需矛盾,這與港政府的「緊縮」土地供應政策有密切的關係。香港的土地所有權歸政府所有,出於重視生態保護、維護樓市發展等考慮,香港政府土地長期供給不足。香港政府先是於在1985年實施土地限售計劃,強制規定每年土地供應只限50公頃(含住宅、工業等多種用途),後於2004-2010年採用勾地方式減少土地出讓;此外,香港總面積約為1100平方公里,但可以開發利用的土地還不到30%,許多農地和郊野都受到政府保護不予開發。

這導致了香港土地供給長期不足,有限的土地供給致使新增的商品住宅長期無法滿足居民的需求,目前香港人均住宅用地僅10餘平方米。

(香港典型的「鴿子屋」)

除了上述原因之外,投機因素也是助推香港地產泡沫的一個重要推手。香港實行與美元掛鈎的聯繫匯率制度,利率也跟隨美國方面長期處於低息環境,而且香港銀行業對於住房按揭貸款的審查標準也一度十分放鬆,低廉的融資成本刺激本地居民加槓桿購房,也吸引大量外資持續流入,助長了房價上漲。

房地產如何影響香港經濟?

說到這裡,那麼,房地產在香港到底扮演了一個什麼樣的角色?

第一,香港政府財政收入嚴重依賴房地產,一方面是土地出讓,一方面是房地產相關各種稅。

房地產相關收入,一直是香港政府最主要的收入來源之一。地產業對香港財政收入的貢獻首先表現在賣地收入上。香港土地供應一直嚴重不足,因此香港政府能夠通過出讓空地來獲得很大一部分收入。

這也就是我們常說的「土地財政」。「土地財政」是香港房地產和經濟的最典型特徵之一:香港政府將其擁有的土地賣給開發商,獲得收入以支持基礎設施建設和其他財政支出。

過去二三十年,地價收入占比也長期占香港政府財政收入約20%的水平,該比例最高峰時還一度達到36%。最新發布的預算案顯示,2019-20財政年度,香港政府預計地價收入1430億港元,占政府預算總收入的23%。

除了土地出讓之外,香港政府還直接或間接地向土地、房屋徵收多種稅項,包括與居民相關的從價印花稅、買家印花稅、額外印花稅、租約印花稅、物業稅、土地租金、差餉、以及去年六月起推出的空置稅,還包括地產開發商的溢利稅、利息率等。此外,香港政府還可以獲得物業及投資收入。

近年來,房地產持有環節的差餉稅占財政收入比重一般穩定在4%左右,物業稅維持在1%左右,土地年租大約2%左右,房地產交易環節的印花稅一般占財政收入比重的3%左右。

第二,香港的經濟活動十分倚重地產業,尤其與金融業相互依存和帶動。

房地產直接或間接關聯的上下游產業規模十分龐大:鋼鐵、建材、化工、機械、銀行、物業、裝修、家電等,觸及整個經濟方方面面。再就香港而言,房地產深度捆綁金融銀行業,這些正是帶動香港經濟的支柱行業。

房地產是一個資金密集型產業,對於開發商而言,沒有正式預售、得到回款之前,土拍拿地、開工建設都會涉及到巨額貸款;對於居民而言,購房也會普遍借貸房款總額的50-60%。數據顯示,香港金融機構針對房地產及其相關的建築業的信貸規模(包括房地產開發商和居民住宅按揭)占比非常高,比重幾乎始終在30%以上,1998年以後這一比例更是超過50%。

再從另一角度看,金融業的擴張也推動了地產業的蓬勃發展。如上述所述,地產行業需要龐大的初始投入,寬鬆的金融環境使地產開發商得以用極低的成本投資,靈活多樣的按揭業務也使居民得以加槓桿購房。

可以說,這兩大香港的支柱行業相輔相成,房地產業靠金融業支持而發展,金融業靠房地產業的發展而獲利。從企業盈利的角度,金融業和地產業遙遙領先,海通證券荀玉根統計各行業2016年中報的歸屬普通股東淨利潤總和占比發現,金融行業遙居首位,占比高達62%,房地產行業排名第二、占比為10%。

第三,地產業和金融業在港股總市值占比高達六成,港股市場的表現也與房地產行業密切相關。

近三十多年來,香港的地產業和金融業占股市總市值不斷上升,根據海通證券荀玉根統計,按照權重來看,2016年港股恒生指數中占比前二名的行業即為金融行業和房地產行業,分別占比約47%和15%,相當於兩者共計占了港股總市值的六成。

這使得股票和房地產價格呈現「榮辱與共」的現象。在2015-2016年上次香港房價下跌期間,恒生指數下跌了大約10%。其後香港房地產市場逐漸復甦,房屋價值在2018年中創下紀錄新高,恒生指數大漲約40%。

水能載舟,亦能覆舟

自1980年代開始的金融膨脹與地產狂潮,越來越把香港經濟推向一個根本上是由地產和與其有密切關係的金融部門支撐起來的結構。

水能載舟,亦能覆舟。經濟結構過於依賴地產的代價就是,在幾次香港樓市的牛熊輪迴中,下跌的房價也成為香港經濟進快速下滑甚至衰退的最大幕後推手。

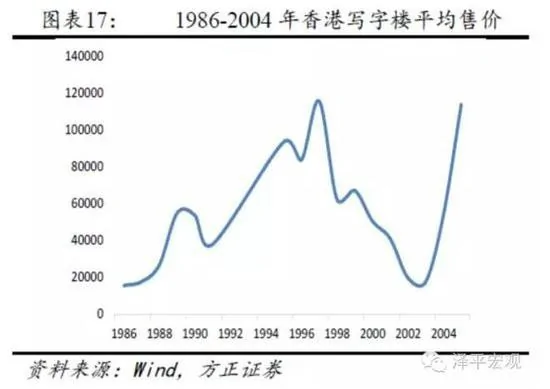

比如到了1997年,高房價助推起來的經濟高增長的表象都成了泡沫。

1997年,亞洲金融危機在東南亞各國陸續爆發,香港自然受到影響,港元匯率和港股承壓暴跌,引發了香港市場利率上升、銀行信貸萎縮、失業增加等問題。

由於前預售屋價上漲過快,且投機泡沫過大,危機爆發後資金成本上升、居民支付能力減弱及場內資金套現等多重因素自然使房價失去有力的支撐,香港樓市自1997年10月起開始出現「跳水式」的量價齊跌,在接下來的一年時間裡,房價急劇下跌50%-60%,成交量也大幅萎縮55%,房屋空置率巨幅上升。

受此影響,香港經濟增速自1997年下半年開始急劇降低,當年四季度GDP為2.7%。從1998-2003年,香港經濟甚至邁入了衰退的泥潭,名義GDP進入了負成長階段:1998年、1999年、2001年、2002年和2003年香港名義GDP分別為-4.7%、-1.7%、-1.2%、-1.8%和-3.1%,中間僅2000年回升至正的4%。

房價暴跌導致社會財富大量萎縮。數據顯示,從1997-2002年的五年時間裡,香港房地產和股市總市值共損失約8萬億港元,比同期香港的生產總值還多。香港平均每位業主損失267萬港元,更是部分家庭所持房屋變成「負資產」。

財富的縮水嚴重影響了消費和投資。數據顯示,1998年因香港房價下跌影響到該年的個人消費增長減少約3.5%,當年個人消費開支的實際跌幅接近7.5%。另據香港金融管理局估算,1998年香港個人實際投資僅因房價下跌就減少了7%。

房地產低迷拖累消費需求,進而導致物價持續下跌,造成香港持續通縮。香港CPI在1998年上漲2.8%,此後連續六年下降,出現了明顯的通縮壓力。

此前政府財政對房地產的依存度很高,地產泡沫破裂後香港政府整體財政收入大幅下降,減少了20%-25%,在制定財政預算方面面臨著極大的壓力。1997年以後,香港政府的賣地上收入大幅下降,造成香港財政從1998年開始由盈餘轉為赤字,2001-2002財政年度的赤字更大幅上升至656億港元的歷史紀錄,占當年GDP的5.2%。

由於住房按揭貸款風險增加,銀行方面也不容樂觀。數據顯示,截至1997年6月,香港銀行業與房地產有關的貸款金額占總貸款金額的45.7%。隨著房價下跌,個人和企業的抵押物資產大幅縮水、負資產造成抵押房屋貶值及房貸者的還貸能力降低,令銀行系統的不良貸款和按揭拖欠比率迅速上升,1998年,香港住宅按揭貸款拖欠比率由前一年的0.29%激增至1.14%。

此外,伴隨著房地產低迷的另一個經濟現象是香港失業率也大幅上升,由1997年的2.2%上升至2002的7.3%和2003年7.9%。

向左是救市,向右是深淵

1997年開始的這場金融危機,其實也為改變香港這種「畸型」的地產金融結構提供了良好的變革機會。不過,香港似乎並未把握住這次機會。

房地產在香港經濟中太過重要,以至於幾乎捆綁了香港經濟。上述種種經濟衰退的現象都讓人不難理解,為何在亞洲金融危機爆發之後,香港特區政府極力挽救高房價以「拯救經濟」的荒謬現象。

一方面,香港政府持續縮減土地供應。1998年6月,香港政府宣布六個月內暫停賣地,並承諾在之後的幾年裡持續縮減土地供應量。特區政府之後又引入了「勾地機制」,政府在土地拍賣競標前要求發展商報出最低價:如果此價高於政府內部評估價,政府就會將該幅土地以公開招標或拍賣的方式賣出;如果此價低於政府內部評估價,政府就收回該幅土地。這種「勾地機制」限制了土地供應,抬高了地價。這一機制在2013年才被正式取消,以增加土地供應來抑制房價過快上漲。

另一方面,香港政府還調整了地產監管政策。港府放鬆了此前一度嚴加管束的「炒樓花」行為,並對房地產交易的相關契稅進行減免。除此之外,特區政府還將「居者有其屋計劃」的居屋交易限制放寬,將原來持有十年後才可出售的限制縮短為五年。此外,港府還針對香港購房者推出了有優惠性的無息及低息貸款計劃。

最可怕的還不在於港府迫於無奈出手救市,而在於即使政府試圖打破這種深度捆綁於地產的僵局,香港居民也不會同意。

1997年,香港首任特首董建華宣誓就職,提出了八萬五公屋計劃,目標主要包括每年興建的公營和私營房屋單位不少於八萬五千個、十年內全港七成的家庭可以自置居所、輪候租住公屋的平均時間縮短至三年。此舉正是希望改變高房價對經濟的壓制,希望讓全港人都安居樂業。

然而,隨著這一計劃的實行,巨量的供應瞬間摧毀了整個樓市,加之當時正處於亞洲金融危機的陰影之下,樓市更是反彈無力一路跳水。到2003年初,有10萬多房貸者成為負資產者,不少家庭不堪重負,不僅首付的積蓄化為烏有,還倒欠銀行一堆貸款。於是,2003年7月1日香港街頭爆發50萬人大遊行,抗議香港房價下跌,要求港府救市。於是,八萬五公屋計劃被實質暫停。

得益於香港政府的一系列托底政策,香港房地產市場在經歷近五年的蕭條後,從2003年開始觸底反彈。

地產拐點又現,這次何去何從?

從2003年開始,香港樓市又走過了15年的牛市,但到了2018年,拐點再次出現。

2018年至今,全球貿易戰帶來的宏觀環境變差、美聯儲加息帶來的超低息環境結束、以及香港政府推出空置稅等政策收緊因素,使香港房地產市場再度面臨下行壓力。

1月31日,香港差餉物業估價署公布的樓市最新數據顯示,去年12月香港私人住宅樓價指數為358.4,環比下跌2.39%,跌幅較去年11月的3.16%收窄。自去年7月香港房地產市場進入調整以來,香港樓價已連續下跌5個月,累計跌幅超過9%。

如前所述,如果香港房地產市場下行,將會極大程度上影響香港財政收入來源,也會因為急速上升的住房按揭貸款風險而危及到整個銀行體系。

隨著香港樓市開始「入冬」,香港政府年度盈餘也隨之大幅下降。27日本周三發布的預算案則顯示,2018-2019年度香港特區政府收入的修訂預算為5964億港元,預計年度盈餘為587億港元,比2017-2018年度降低790億港元,較原來預期低81億港元,很大程度上是因為土地出讓和印花稅的收入較預期少。

股市的表現也在劫難逃。從去年7月到12月的五個月里,恒生指數跌去11%。

此外,購房違約案例大增、房地產巨頭逃離、「准地王」流拍、投資者割肉離場……這樣的媒體報導不絕於耳。今年1月,《南華早報》還引述正式文件報導稱,一位買家放棄了在香港山頂購買豪宅,並損失了3610萬港元(460萬美元)的定金。

這一輪樓市下跌是否又將影射香港經濟衰退的前兆?有投行瑞銀已經發出警告稱,看淡香港經濟前景,樓市交投轉淡將成為拖累香港經濟增長的一大因素。

不過,這次港府對於樓市下跌的表態似乎與上次大有不同。1月上旬,針對香港樓市,香港特區行政長官林鄭月娥表態,按照特區政府差餉物業估價署的數字,私人住宅售價指數雖然在2018年8月至11月底下跌了7.2%,但去年全年整體樓價仍然是上升;在這個情況下,特區政府一定不會撤「辣招」,也不會「減辣」。即那些額外印花稅、買家印花稅、雙倍印花稅等措施不會暫停,因為有管理需求的作用。

香港財政司司長陳茂波也曾表示:「過去數年,在住宅單位供應偏緊、利率超低及資金流入的疊加因素影響下,樓價已非一般市民所能負擔。」

港府對於土地的供應上似乎也有所「鬆口」。2月27日公布的2019至2020年度財政預算案則指出,「(香港)房屋土地供應過去數年持續有序地增加,2018年的私人住宅單位落成量達21000伙,為十四年新高。未來三至四年的一手私人住宅單位供應量可維持在較高水平。初步估計未來五年(即2019至2023年)的每年平均落成量約為18800個,較過去五年平均數增加約兩成。」

去年,香港政府還推出空置稅,規定對空置6個月以上、並未作居住或出租用途的一手私人住宅單位徵收大約相等於樓價的5%的空置稅,意在主動對房地產價格施壓。

樓市下跌再現、政策基調轉變,香港經濟能否轉危為機?

從過去的歷史可以看出,香港的經濟體量在整個亞洲如同一座難以跨越的高山,而這僅僅是依靠房地產以及金融業的高度發展帶來的結果,整個香港被房地產牢牢把控了命脈。香港樓市博弈的背後,影射的或許是巨量的經濟和政治利益。

一方面,高房價對經濟的發展帶來了瓶頸,中小企業難以謀求發展,創業氛圍稀薄;另一方面,香港的人口在迅速老化,是出生率最低的地區之一,意味著依靠地產的單一經濟結構恐怕很難持久。

{kind=link}