有了「過年因素」的掩護,處於數據真空期的市場自嗨了一個多月,現在終於要接受基本面的考驗了。

截至今天,1-2月份的固投、工業產出,消費、出口等實體經濟數據全部曝光完畢。

投資回暖讓經濟多了幾分樂觀色彩。

但與此同時,商品房銷售增速暴跌,房地產前景有憂,進出口還在尋求企穩之路,消費疲軟。

這些數據都說明,經濟下行的陰影還未能完全散去。

01

房地產出現分歧

這幾天,地產圈出現了一場爭論——現在賣掉房子,究竟是聰明還是愚蠢?

如果判斷樓市接下來三年不可能有大行情,則現在是投資者解套的最佳時機;如果判斷調控要鬆綁、樓市即將迎來小陽春,則毫無必要在谷底割肉離場。

各路房地產的行家、野家對此評判不一。很多人盼著2月的數據早點出台,以扒出更多的信息。

誰知道,一串串的數字出來後,人們直接就懵逼了,大呼看不懂:

首先,房地產投資增速是強勁回升的,同比增速創2014年11月以來最高,房地產支撐起了投資的大頭。單從這個數據來看,市場情況似乎已經好轉。

但觀察交易環節,無論賣地還是賣房,都是赤裸裸的下行周期。

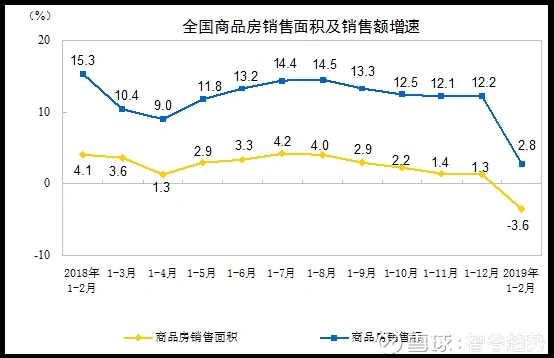

賣地方面,地市暴跌。1-2月房地產開發企業土地購置面積1545萬平方米,同比增速為-34.1%,創2009年3月以來最大跌幅,也是1998年7月相關機構有統計以來的第二大跌幅。

賣房方面,商品房銷售數據也大跳水,今年前兩月商品房銷售面積同比負成長3.6%,這是從2015年6月以來,即本輪房地產周期開啟以來,首次出現負成長。商品房銷售額同比增長2.8%,同樣是創43個月以來新低。

為什麼會有這種背離的現象呢?難道統計有誤,或者鬧了鬼?

其實啊,這事情不難理解。

房地產投資當中有兩個大頭,一個土地購置費,一個是建安費。1-2月數據增速加快,主要是因為土地購置費是分期付款的,現在房地產投資的增多的那一部分,好些是前期賣地支撐起來的。

所以房地產投資是一個滯後的指標。

市場行情到底是怎麼樣的,主要看當期開發商們的拿地熱情。現在土地購置面積暴跌,就預示了今後一段時間房地產投資前景堪憂。

目前,房企普遍在等待放開限價的時機,所以工程進度條拉到可拿預售證後,繼續施工的動力就不強了,這導致房屋竣工仍舊處於負成長區間。

以上是一手房的市場情況。二手房有些不一樣。

鏈家的數據顯示,廈門、蘇州、杭州在3月上旬都出現了100%以上的反彈。

這也是蠻有意思的現象。現在開發商不看好,一些城市的消費者卻搶著入場。

不過,市場是否在醞釀新一波行情,還不能單看這半個月的數據,我們還需要再觀察一下。

房住不炒是最大的政治正確,即便是要「穩增長」,也同樣要平衡好兩者之間的關係。房地產投資如果失速,會影響整個投資的大盤,所以針對剛需群體的邊際放鬆可以期待。

02

三駕馬車表現不一

(1)投資

投資繼續保持住回升的態勢,穩基建的政策效力開始顯現;

2018年固定資產投資同比增速是5.9%,其中基建投資增速3.8%。

而2019年1-2月份固定資產投資同比增速是6.1%,這是2018年7月份以來首次突破6%,其中基礎設施建設投資同比增長4.3%。

這一次投資增速的回升主要是靠基建和房地產投資,東北地區的投資增速5.7%,在東部、中部回落的情況下,東北提高了4.7個百分點。

這一回,東北終於沒有拖後腿了。

同比情況還可以。不過,從環比增速0.43%來看,固投依然處於低點。

受地方債務掣肘,基建的拉動作用不再像從前,這就更加考驗降稅減費的實際效力。

(2)出口難企穩

1-2月進出口下滑程度大超預期,出口創2016年2月以來最大幅度。春節因素固然有所影響,但18年底出現過一輪「搶出口」,已提前透支了需求。

雖然年初以來中國股市給人帶來了樂觀情緒,但全球經濟增速還在進一步放緩,貿易談判還未取得實質性成果,外部環境存在不確定性。

仍在走弱的新出口訂單證實,未來出口仍難企穩。

(3)消費疲軟

消費增速環比持平,8.2%,但和去年同期的9.7%相比,還是弱了不少。

菸酒飲料、家電音像器材、汽車、家具、金銀珠寶、服裝鞋帽以及針織品,絕對量比去年1-2月都減少了,居民消費持續疲軟。

不過,值得一提的是,2月份消費者信心指數倒是創了新高。這個數據或許是受到近期股市表現影響。

03

底部還未到

經濟下行的壓力還是存在的。

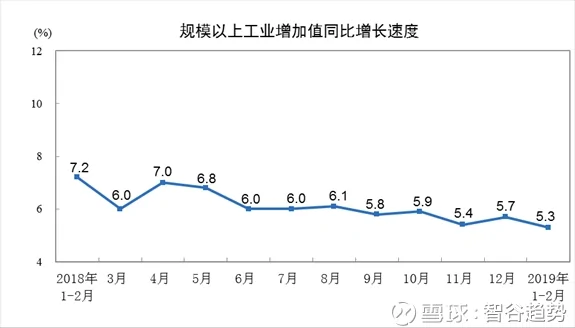

規模以上工業增加值實際同比增長5.3%,據彭博,這一數據創下了2009年以來最差的年度開局表現。

就業方面,城鎮調查失業率從去年年底的4.9%,升到1月份的5%、2月份的5.3%。雖然今年政府的預期目標抬高到了5.5%,但「穩就業」方面宏觀政策還得發力

{kind=link}