終於到了4月30日,年報最後的披露日。

這幾天,各種奇葩公司的年報卡在最後的關口,紛紛披露,各色各樣的「爆雷」業績,沒有他們做不到,只有你想不到!把小散們炸得外焦里嫩。

好在,過了今天,接下來一段時間將是財報的真空期,大家終於可以跟喘一口氣了。。。

基金君梳理了最近的十大爆雷A股公司,希望大家以後炒股能避開類似的公司。

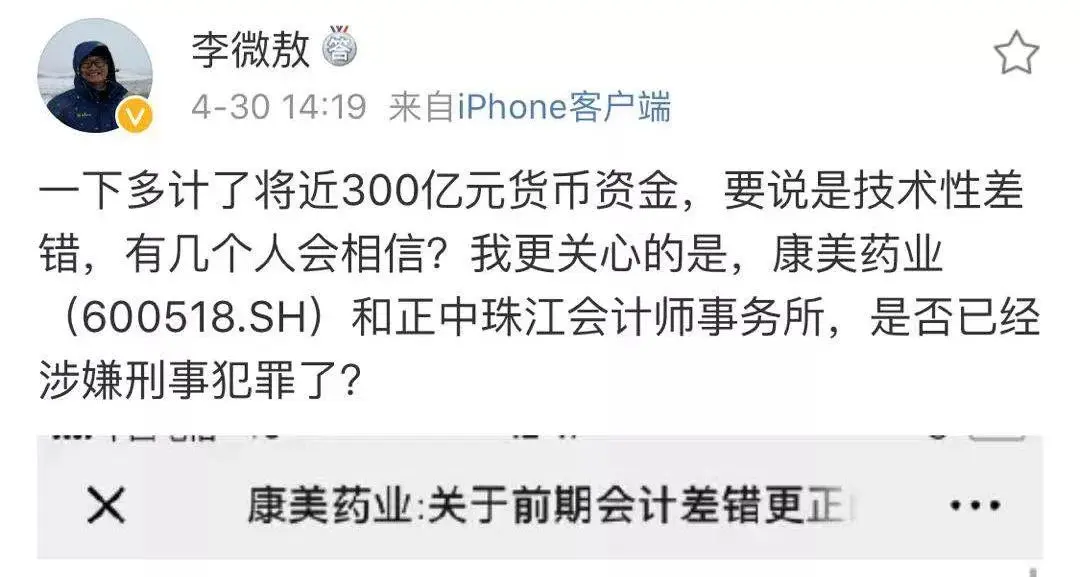

1、康美藥業:近300億貨幣資金"沒了"

康美藥業昨晚發布的2018年年報,把4月份這次A股爆雷直接拉到了高潮。

近300億貨幣資金,說沒就沒了,讓眾多投資者瞠目結舌!

年報顯示,康美藥業2018年12月28日被證監會立案調查,對此進行自查以及必要的核查,2018年之前,營業收入,營業成本,費用及款項收付方面存在帳實不符的情況。

通過自查,康美藥業對對2017年財務報表進行重述:

1、由於公司採購付款、工程款支付以及確認業務款項時的會計處理存在錯誤,造成應收帳款少計6.41億元,存貨少計195.46億元,在建工程少計6.32億元;

2、由於核算帳戶資金時存在錯誤,造成貨幣資金多計299.44億元;

3、在確認營業收入和營業成本時存在錯誤,造成營業收入多計88.98億元,營業成本多計76.62億元;

4、在核算銷售費用和財務費用存在錯誤,造成銷售費用少計4.97億元,財務費用少計2.28億元;

5、由於採購付款、工程款支付以及確認業務款項時的會計處理存在錯誤,造成合併現金流量表銷售商品、提供勞務收到的現金項目多計103億元,收到其他與經營活動有關的現金項目少計1.38億元,購買商品、接受勞務支付的現金項目多計73.01億元,支付其他與經營活動有關的現金項目少計38.22億元,購建固定資產、無形資產和其他長期資產支付的現金項目少計3.52億元,收到其他與籌資活動有關的現金項目多計3.6億元。

不僅如此,就連會計師事務所都說了,我沒法審。

廣東正中珠江會計師事務所(特殊普通合夥)康美藥業出具了保留意見的審計報告,主要有三大因素。

一是證監會立案調查影響。由於該立案調查尚未有結論性意見或決定,無法確定立案調查結果對康美藥業2018年度財務報表整體的影響程度。

二是關聯資金往來。康美藥業2018年底其他應收款餘額中包括公司自查的向關聯方提供資金餘額88.79億元,壞帳準備為0.00元。審計機構雖然實施了分析、檢查、函證等審計程序,仍未能獲取充分、適當的審計證據,導致無法確定康美藥業在財務報表中對關聯方提供資金髮生額及餘額的準確性,以及對關聯方資金往來的可回收性作出合理估計。

三是下屬子公司部分在建工程項目存在財務資料不完整。康美藥業下屬子公司部分在建工程項目建設實施過程中,存在部分工程項目財務管理不規範,財務資料不齊全等情況。截至2018年底,通過自查已補計入上述工程款金額為36.05億元。工程項目相關財務資料收集不充分,無法實施恰當的審計程序,以獲取充分、有效的審計證據證明該等交易的完整性和準確性及對財務報表列報的影響。

來看看股民們的憤怒。

受此影響,康美藥業股價跌停,15康美債一度跌20%!

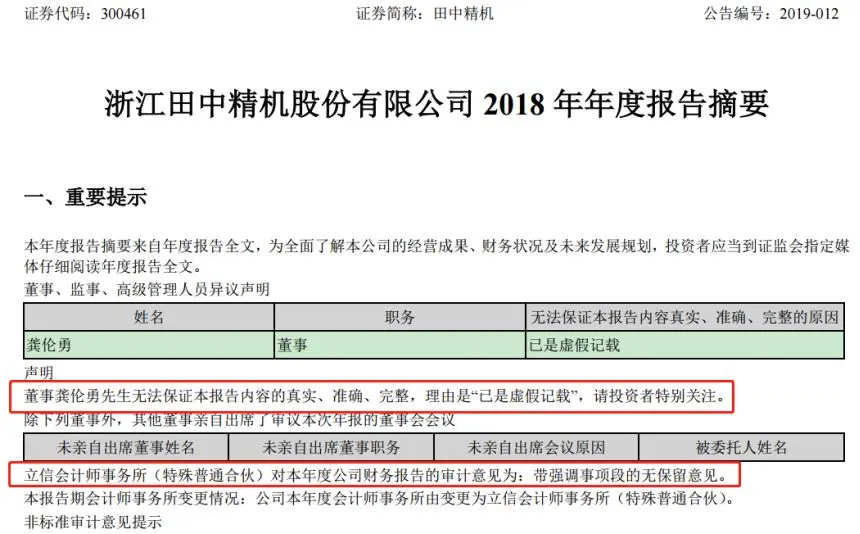

2、A股再現奇葩年報

田中精機董事龔倫勇稱「已是虛假記載」

2019年4月26日晚間,田中精機同時發布了2018年年報和2019年一季報,公司董事龔倫勇分別以「已是虛假記載」和「遠洋2018年業績調整到2019年第一季度」為由,表示無法保證兩份報告內容的真實、準確、完整。

除了對公司財報的真實性表示懷疑,龔倫勇還在2019年4月26日召開的董事會上連續對12條議案投下唯一的一張反對票,並指責田中精機涉及「業績造假」、「操縱利潤」、「違反章程」等。

1、審議通過《關於豁免公司第三屆董事會第七次會議通知期限的議案》

反對理由:「不合公司章程。」

2、審議通過《關於公司<2018年度總經理工作報告>的議案》

反對理由:「業績虛假記載。」

3、審議通過《關於公司<2018年度董事會工作報告>的議案》

反對理由:」審計報告不符合事實。」

5、審議通過《關於公司2018年年度報告全文及摘要的議案》

反對理由:「2018年年度報告未能真實反映遠洋翔瑞2018年營業收入、淨利潤,該內容存在虛假記載。鑑於本次董事會資料較多,議案較多,資料下發時間短,本著對公司負責任的態度,本人亦需要時間消化。」

6、審議通過《關於公司<2018年度財務報告>的議案》

反對理由:「同第五項反對意見一致。」

10、審議通過《關於公司<2018年度內部控制自我評價報告>的議案》

反對理由:「①財務方面:存在操縱利潤嫌疑,嚴重損害中小股東的利益。②龔倫勇借錢給公司對中小股東有利。」

11、審議通過《關於聘任立信會計師事務所為公司2019年度審計機構的議案》

反對理由:「鑑於立信會計師對深圳遠洋翔瑞2018年年度審計中存在嚴重違反會計準則的行為,本人質疑立信會計事務所的專業能力和職業操守。本人認為不適合做上市公司年度審計機構。」

15、審議通過《關於修改公司章程的議案》

反對理由:「董事在任職屆滿以前,股東大會不得無故解除此職務。此條合理合規,不應該刪除。」

17、審議通過《關於2018年度計提資產減值準備的議案》

反對理由:「審計不符事實。」

22、審議通過《<董事會關於2018年度財務報告非標準審計意見涉及事項的專項說明>的議案》

反對理由:「沒看到相關議案。」

23、審議通過《關於公司<2019年第一季度報告全文>的議案》

反對理由:「第一季度業績是2018年的,存在虛假記載。」

24、審議通過《關於公司召開2018年年度股東大會的議案》

反對理由:「董事會審議的報告不合事實。」

3、ST康得新:2018年淨利同比下滑88.66%

被出具「無法表示意見」審計報告!

4月29日晚間,ST康得新發布了2018年年報,公司實現營業收入91.50億元,同比下降22.38%;歸母淨利潤為2.81億元,同比下降88.66%。

公司同日披露了2019年一季報,實現營業收入5.37億元,同比下降84.87%;歸母淨利潤虧損3.06億元,同比下降142.77%。

由於年報被「非標」,公司股票將自5月6日起被實行「退市風險警示」特別處理,股票簡稱由「ST康得新」變更為「*ST康得」,公司股票於4月30日停牌一天。

年報的最開頭醒目地寫著,三名獨董楊光裕、張述華、陳東對2018年年報和2019年一季報共同發表了異議聲明。聲明對公司存款餘額、營業收入、關聯交易的真實性等進行質疑,直指ST康得新的核心問題。

具體內容包括:

1、康得新及其子公司帳面顯示其在北京銀行西單支行的存款餘額共計122.10億元。對此強烈質疑,原因是這筆存款既不能用於支付也無法執行,並且北京銀行西單支行曾經口頭回復「可用餘額為零」,註冊會計師就此筆存款向北京銀行西單支行發出詢證函,對方至今沒有回覆。

2、康得新與大股東康得投資集團和北京銀行西單支行違規簽訂了《現金管理合作協議》,使得上市公司與控股股東在資金管理和使用上產生了混同,為控股股東占用上市公司資金開啟了方便之門。

3、截至2018年12月31日,公司帳面上應收帳款還有60.94億元,全額或者大部分收回可能性不大,進而對營業收入的真實性存疑。

4、從2018年6月開始,子公司張家港康得新光電材料有限公司與中國化學賽鼎寧波工程有限公司簽訂的一系列委託採購設備協議,並使用募資向後者預付款項21.74億元,至今卻連一個包裝盒也沒有見到。對此質疑為什麼要委託採購而不直接採購?為什麼要預付這麼大一筆資金,這還叫預付款嗎?合同中為什麼沒有約定交貨日期?預付款項後對方一直沒有交貨,前管理層為什麼沒有採取措施?從註冊會計師通過天眼查獲得的信息看,這是實質性的關聯交易,並構成控股股東占用上市公司資金。

5、公司帳面顯示可供出售金融資產42.28億元,大部分系不具有控制權的對外股權投資,這些被投資單位具體情況如何,投資是否安全、能否收回,存在很大的不確定性。

6、募集資金存在被凍結、被划走的情形,2018年末帳面餘額是否真實存在?是否影響到項目的後續實施?

對此,三名獨董一致認為:2018年報在很大程度上已不能真實反映康得新2018年度的財務狀況、經營業績及現金流量,康得新的持續經營能力受到嚴重威脅。

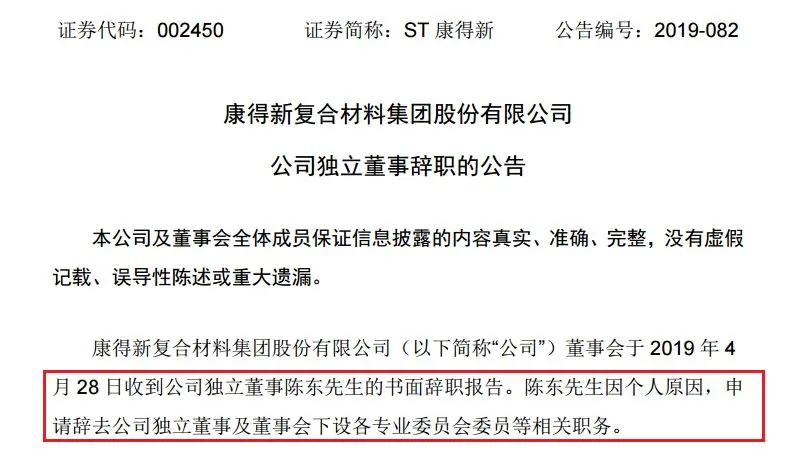

4月28日,獨董陳東還遞交了書面辭職報告。作為公司第四屆董事會成員,陳東今年2月28日才被選為獨董。

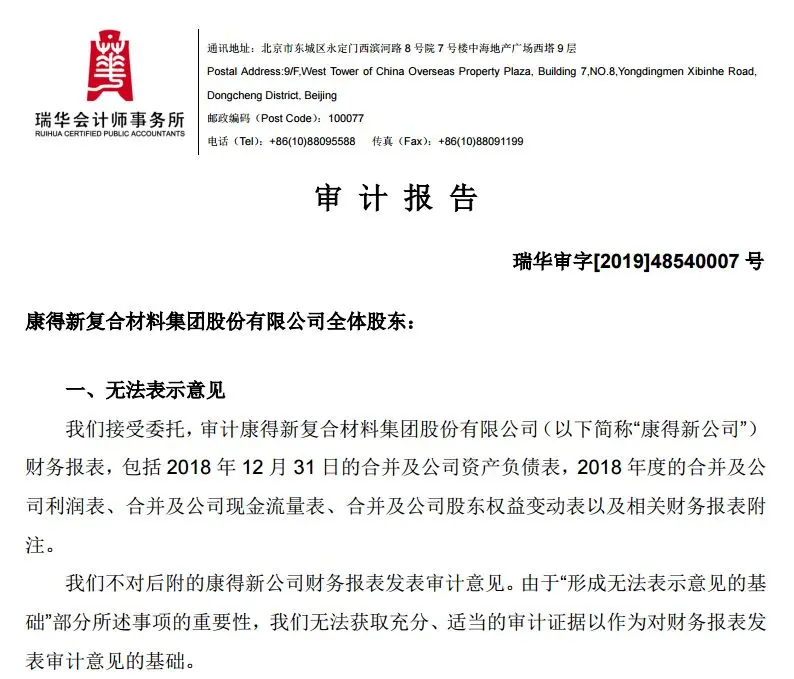

瑞華會計師事務所也對這份年報出具了無法表示意見的審計報告。

4、西部礦業業績變臉:

從預盈1億到巨虧20億

4月19日,西部礦業發布業績預告修正公告,預計2018年度實現歸屬於上市公司股東的淨虧損20.63億元。

就在1月底,西部礦業曾預計,2018年淨利潤較2017年同期下降約1.6億元。按照2017年公司2.61億元的淨利潤計算,2018年還應實現約1億元淨利潤。

從盈利1億元到巨虧逾20億元,西部礦業經歷了什麼?

對於虧損的原因,西部礦業公告表示,公司根據青海省投資集團有限公司(以下簡稱「青投集團」)存在的減值跡象,在第三方評估機構的協助下,對該股權投資的可回收金額進行了評估。經評估,公司對青投集團股權價值的可回收金額為0,因此確認對青投集團長期股權投資減值損失25.22億元。

但由於更正後業績與前期預告業績差異巨大。上交所對西部礦業發出問詢函,要求其自查業績預告差異巨大的原因,並說明公司在財務管理及信息披露事務管理上是否存在重大缺陷。

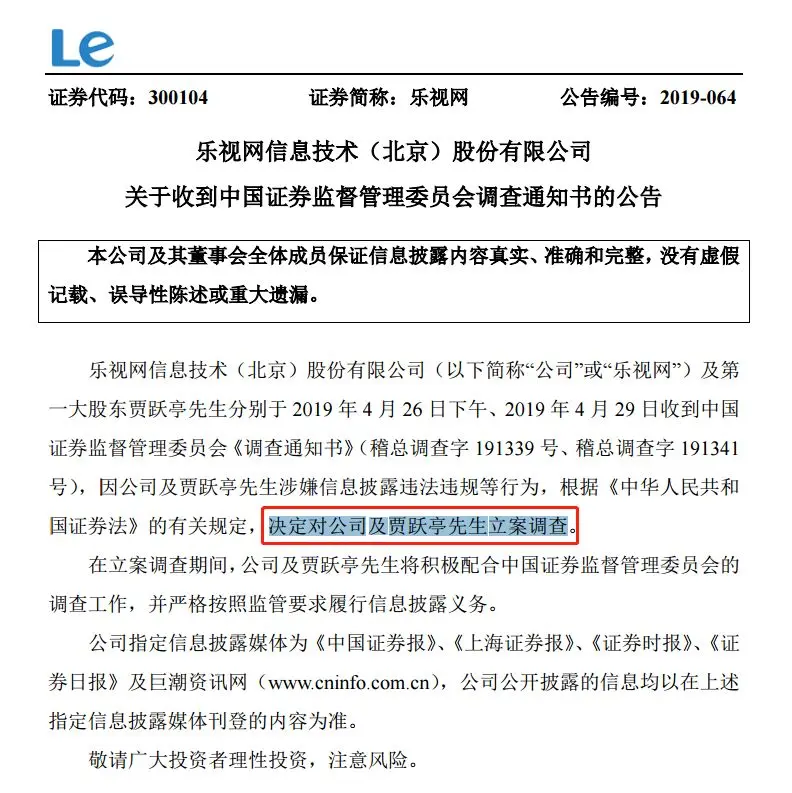

5、賈躍亭遭立案調查:樂視瀕臨退市

樂視網公告,公司及第一大股東賈躍亭分別於2019年4月26日下午、2019年4月29日收到中國證監會《調查通知書》,因公司及賈躍亭涉嫌信息披露違法違規等行為,根據《中華人民共和國證券法》的有關規定,決定對公司及賈躍亭立案調查。

在立案調查期間,公司及賈躍亭將積極配合中國證券監督管理委員會的調查工作,並嚴格按照監管要求履行信息披露義務。

而就在監管部門對樂視網和賈躍亭啟動調查之時,樂視網證面臨著暫停上市。4月26日,樂視網發布2018年年報,巨虧40.96億元,淨資產為負的30.26億元。

樂視網淨資產為負,深交所將在停牌後十五個交易日內作出是否暫停公司股票上市的決定。股票自4月26日起停牌。

受到立案調查的賈躍亭,貌似還在美國忙著造車。

雖然經常傳出造車資金鍊出問題,也和恆大集團有要合作又鬧掰,但從賈躍亭最新的微博來看,他還在忙著造車,2017年7月飛赴美國,至今也並沒有看到要回國的跡象。

賈躍亭最新的微博,發布於4月11日,還是他有關造車的信息。

6、金盾股份:說好的盈利1億

突然間變為巨虧18億

金盾股份,發布業績修正快報,2018年度淨利由此前預計的盈利1.18億元,下修至虧損17.9億元,而上年同期盈利7115萬元。

對於突然變臉巨虧,金盾股份表示,主要是因為商譽減值和計提,以及訴訟計提或有負債。

全資子公司中強科技受軍改影響,第一期對賭考核期(即2016-2018年度)內未能完成業績承諾,評估機構認為應對中強科技商譽進行全額計提;全資子公司紅相科技公司商譽重新進行了減值測試;還有公司涉及訴訟,按一審判決相關條款所列示金額計提了或有負債。

金盾股份董事會還進行了致歉。表示對業績快報修正帶來的不便向廣大投資者致以誠摯的歉意。公司將對此次業績快報修正的原因進行認真分析,在日後的工作中進一步加強管理。

然而,上市公司的道歉並不到阻擋股價的跌停。當天,金盾股份股價直線跌停。

7、*ST富控市值16億巨虧55億

市值都不夠虧的。

*ST富控發布更正業績預告,公司原預計2018年度淨利潤虧損約19.8億元,現預計2018年度淨利潤虧損約55.09億元。

業績預告更正的主要原因包括公司或有負債的計提、百搭網絡相關投資進行計提減值準備等。

此前公告面臨暫停上市風險,*ST富控股價連續暴跌,如今業績大變臉,今日開盤更是一字跌停。今日收盤,*ST富控市值為15.5億元,不到虧損金額的1/3。

對於*ST富控業績突然變臉,上海證券交易所緊急下發監管工作函追問,公司內控是否合理,計提減值是否合理,財務管理是否存重大缺陷等等。

8、大智慧實控人被拘

4月26日夜間,大智慧發布公告稱,控股股東及實控人張長虹因2016年證監會《行政處罰決定書》([2016]88號)涉及事項涉嫌違規披露、不披露重要信息罪被公安機關拘留,接受調查。

張長虹已於2016年7月23日辭去公司所擔任的董事、董事長、總經理職務,不再參與公司的經營管理。公司生產經營活動目前不受影響,經營情況正常。

大智慧於2011年登陸A股市場,當年順利實現盈利,但上市第二年(2012年),業績大幅度下滑,當年年報顯示,公司實現歸屬上市公司股東的淨利潤為-2.66億元。按照規定,最近兩個會計年度經審計的淨利潤連續為負值或者被追溯重述後連續為負值,將對股票實施退市風險警示(股票代碼前加「*ST」)。

於是,為了避免「披星戴帽」,大智慧在2013年鋌而走險,玩起了虛增利潤的險招,數額高達1.2億元。事情敗露後,大智慧收購湘財證券落空,其轉型為集提供網際網路金融信息、數據分析和專業金融服務於一體的「網際網路金融服務商」的計劃也無果而終。

2016年7月22日,證監會新聞發言人鄧舸表示,大智慧在2013年通過承諾「可全額退款」的營銷方式,以「打新股」、「理財」等為名進行營銷,利用與相關公司的框架協議等多種方式,共計虛增2013年度利潤1.2億餘元。證監會決定對大智慧給予警告,處以60萬元罰款,而這一罰款金額已經是證監會權限內所能進行的頂格處罰。

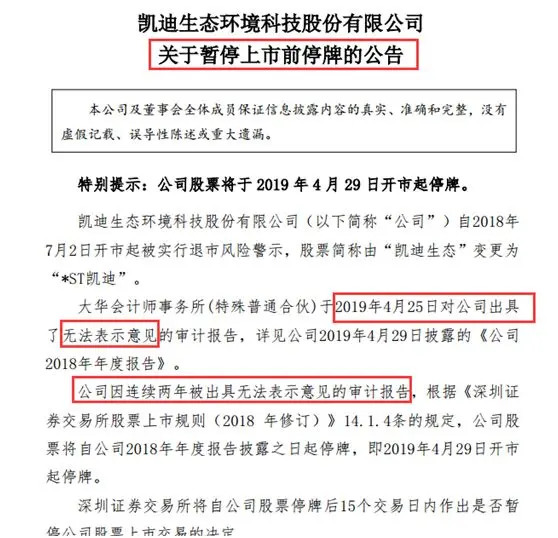

9、*ST凱迪:兩年預虧近百億

深交所將決定公司是否暫停上市

*ST凱迪公布年報,2018年淨虧損48.1億元,上一年淨虧損54億元(調整後)。公司因連續兩年被出具無法表示意見的審計報告,公司股票將自公司2018年年度報告披露之日起停牌,即4月29日開市起停牌。深交所將自公司股票停牌後15個交易日內作出是否暫停公司股票上市交易的決定。

10、ST秋林,原預計盈利約8000萬元

更正後虧39億到43億

ST秋林4月24日晚間披露業績預告更正公告,公司預計2018年度虧損39億元—43億元,與前期業績預告出現盈虧性質變化且差異巨大。對於業績變臉,ST秋林表示,公司黃金事業部下轄公司經營狀態基本停滯,而該板塊截至2018年底的應收帳款達22.91億元,但應收款單位稱公司並未提供貨品。此外,黃金業務板塊存貨真實性也存在問題,將存貨金額9.85億元及對應進項稅額1.58億元,合計11.43億元轉入其他應收款。另有其他應收款及預付款共計約2.5億元,預計無法收回。ST秋林將上述其他應收款全額計提資產減值,加上持有吉林龍井農村商業銀行置出資產3.38億元可回收性較小,ST秋林此番計提資產減值超過40億元。

4月24日深夜,上交所即發出問詢函,追問ST秋林應收款單位的具體名稱、與公司及實控人之間是否存在關聯關係,致款項無法收回的原因及具體責任人。上交所要求ST秋林全面自查導致公司巨額資產損失的具體原因,並說明公司在財務管理及信息披露事務管理上是否存在重大缺陷,公司實際控制人、控股股東及一致行動人、公司董事高管人員是否存在轉移上市公司資產、背信損害上市公司利益的情形,以及前期信息披露是否存在需要補充更正之處。

{kind=link}