城投債安不安全?

在民企債花式違約的當下,債券投資者其實已經用腳投票——城投債成為2019年債券市場上最耀眼的那顆星。然而,上面的問題終究無法迴避。

在兵團六師債延期兌付一年多以後,這個問題再次被推向前台。

6日,多個消息顯示,某省會城市的經開區投資公司所發行的PPN(定向工具)未能及時償付回售款及當期利息。

城投債信仰再次面臨考驗。

別回售,回售就是違約

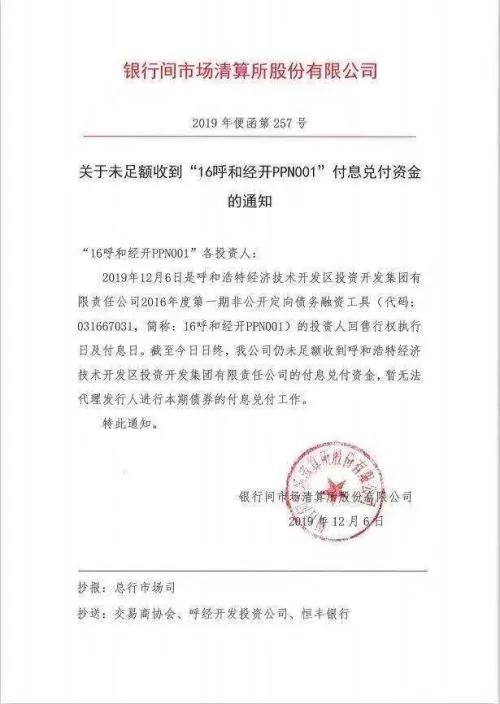

12月6日,是呼和浩特經濟技術開發區投資開發集團有限責任公司2016年度第一期非公開定向債務融資工具(簡稱:16呼和經開PPN001)的投資人回售行權執行日及付息日。

在當天大額支付系統關閉前,投資人沒能等來回售款和利息到帳。

隨後,有人貼出了清算所的通知。清算所證實,沒有收到發行人的付息兌付資金,暫無法代理發行人進行該期債券的附息兌付工作。

真違約了?

「別回售,回售就是違約!」據透露,此前發行人曾多次以發函或口頭溝通的方式希望投資者不要回售,但效果並不理想。就在6日當天,發行人曾與投資者溝通先兌付一半本金和利息,剩餘一半展期兩個月,但因多家投資者拒絕而作罷。

隨著剛兌打破,債券違約已不再是稀奇事,何況這還是一支私募債。

然而,在不少圈內人看來,這不是一支普通的債券。

「城投得不能再城投」的非城投債

Wind顯示,16呼和經開PPN001於2016年發行,規模10億元,期限3+2年,存續期第3年末(2019年12月6日)附發行人調整票面利率選擇權和投資人回售選擇權。前3年的票面利率是6.8%。由於是私募債,公開信息甚少,目前並不清楚本期回售規模。

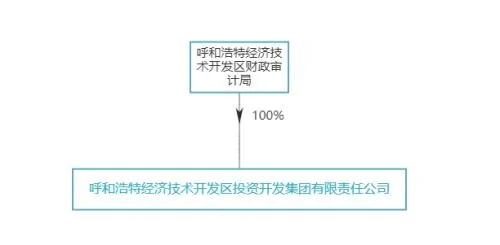

發行人呼和浩特經濟技術開發區投資開發集團有限責任公司是地方國有企業。Wind數據顯示,呼和浩特經濟技術開發區財政審計局是浩特經濟技術開發區投資開發集團有限責任公司的唯一股東。

資料來源:Wind

16呼和經開PPN001是發行人發行的唯一一支債券。

資料來源:Wind

該公司為呼和浩特經濟技術開發區(「經開區」)的基礎設施建設融資平台。不過,這支債券並未被Wind歸為城投債。

資料來源:Wind

雖然Wind上並未將16呼和經開PPN001歸入城投債,但是這支債券的名字「城投得不能再城投」。有市場人士表示,一些投資者依然將其當作城投債看待。

據了解,Wind未將該債券歸入城投債,可能是因為Wind用的中債估值分類方法,凡是只發PPN或者私募債的一律不放入城投債類別。16呼和經開PPN001恰好符合這一特徵。

在當前信用債市場上,城投債幾乎已是唯一的還沒出現過違約的領域。面對民企債花式違約,城投債的剛兌信仰給了不少債券投資者追逐高收益的信心。

兵團六師債延期兌付一年之後,城投債信仰再一次面臨考驗。

城投債,還香不香?

2019年,債券市場違約仍時有發行。

中債資信報告統計,截至2019年11月,今年有35家新增違約主體,違約金額為979.09億元,略少於2018年。

回顧2019年,在民企違約不斷,地產調控加碼的背景下,城投可能是整個信用債裡面那顆最耀眼的星。

目前5年期及以內、AA級及以上評級城投債收益率水平全線降至4.3%以下,與國開債信用利差壓降至分位數10%以下。

城投債剛兌還能維繫多久?城投債的行情還能走多遠?這些問題無法迴避。投資者更擔心,一旦首單城投債違約出現,會打開「潘多拉的盒子」,擊垮市場信仰,引發劇烈的調整。

但值得一提的是,2019年城投非標融資產品遭遇違約等瑕疵信用事件仍屢屢發生,至少表明城投債務早就不再絕對安全。但是,投資者對此不以為然,甚至選擇性忽視。

從機構研報來看,對2020年的城投債行情,看好者仍居多數。

中共中央政治局12月6日召開會議,分析研究2020年經濟工作。會議強調,明年要堅決打好三大攻堅戰,確保實現脫貧攻堅目標任務,確保實現污染防治攻堅戰階段性目標,確保不發生系統性金融風險。

防範地方債務風險是防風險的一個重要方面。當前,地方債前門越開越大,隱性債務置換亦在穩步推進,加之積極財政對於穩增長的重要性,這些都成為市場對城投債繼續維持信心的關鍵。

{kind=link}