央行最新公布,M2餘額210.02萬億元,增速11.1%,增速與上月齊平,與上月並創自2017年開年以來的新高。

社會融資規模存量為268.39萬億元,增速12.5%,創2018年4月以來的新高。

但經濟增長背景不同,2017-2018年GDP均速約為正的6.8%,而2020年一季度GDP增速為負的6.8%。

在經濟負成長的情況下,印鈔速度顯得格外的驚人。

這也與央行提出的M2與名義GDP相匹配並略高的目標極其的不相配。

01

旁氏融資的加速

筆者的文章中非常喜歡研究數據之間的相互關係,比如說社融和M2之間的裂口代表借出來的資金馬上還給銀行了,才會導致社融增長而M2不增長。裂口代表旁氏融資的規模。

從上圖可以發現2020.1-4,社融和M2兩條線的裂口快速縮窄,參考2018年暴雷潮時期也同樣有縮窄現象,可以理解,這代表旁氏融資規模的受到擠壓,這會誘發暴雷潮,但2020年的暴雷潮隱患被信貸延期政策(推後還債)推後。

至2020年5月,社融急速飆升,M2穩定不變,顯示旁氏融資規模再次急速飆升。

這事實上顯示,暴雷潮的真正緩解,從來都需要旁氏融資規模的飆升。

02

貨幣到通脹,僅差一個契機

前五月數據來看,參考M2-GDP-CPI,GDP沿用一季度數據,CPI採用均值,11.1-(-6.8)-4.12=13.78。

理論上,當前的印鈔量足以推動房股暴漲,暴漲程度理應接近2009年。

但是股市表現平淡,房市略有改觀,但改觀程度甚至還不如2019年1季度。

這喻示著:

1)單純資金量並不能繼續推升房市和股市,因基本面風險高企,對資金投機房股形成壓制。

2)M2高增所釋放的資金並沒有進入房股,卻也沒有進入實體。這代表大量資金游離於交易體系之外觀望,而持有貨幣是具有成本的,大量資金在急迫的尋找契機投入某個領域炒作。

誰會是下一個炒作領域?剛需消費品最可能,但這或許需要一個契機的催化來讓大眾預期統一,帶動資金湧入。

大眾預期統一將是螺旋式通脹的開端。

03

印鈔的末日狂奔

由於資產價格(主要是房)長期上漲導致的風險積累,M2高增並沒能繼續驅動資產價格上漲,但M2低增卻一定會驅動資產價格爆破。

M2需要維持較高增速才能不對資產價格形成額外衝擊,形成系統性風險,這決定了央行有動機不讓M2降速。

而債務鏈的維持卻需要旁氏融資指數級增長,這決定了哪怕僅僅是(央行)穩定M2增速不變,社融增速也必然節節升高。

2月社融10.7%、3月社融11.5%、4月社融12.0%、5月社融12.5%,感受一下社會融資的加速度!

除了速度還有規模,5月末社會融資規模存量為268.39萬億元,其中的每一塊錢都需要償還利息,而GDP負成長。

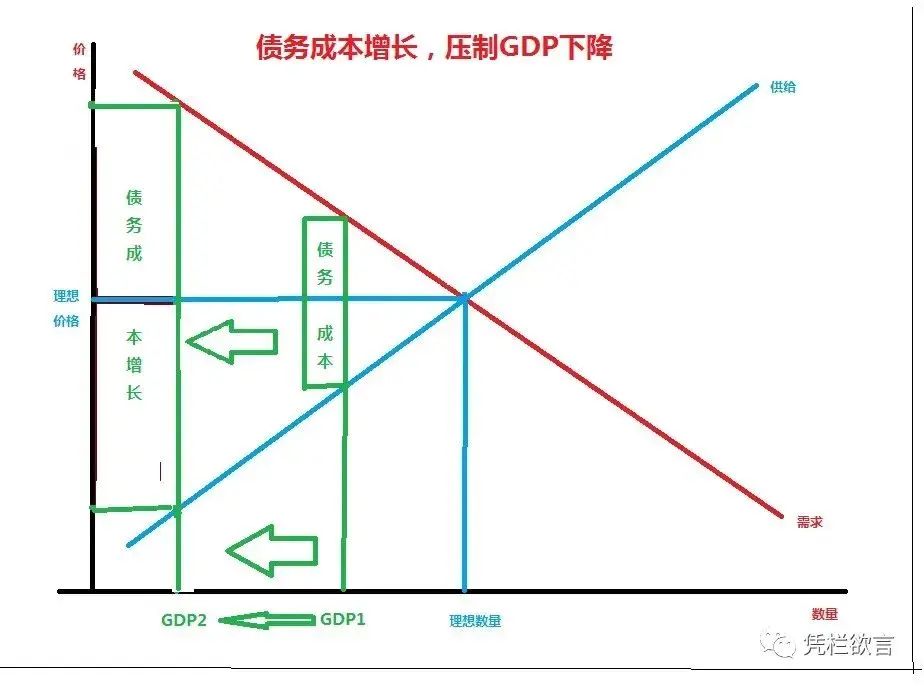

複利的債務增長與自由墜落的GDP!

實體完全沒有希望能還得起近270萬億債務的利息,只有加速的增量債務才能緩解債務鏈的緊繃,但印鈔卻也有極限,通脹危機、貨幣(信任)危機、匯率危機,都是印鈔的制約。

為了刺激經濟而印鈔,但印鈔成本卻已經成為實體經濟增長的絆腳石。

印鈔對經濟具有刺激作用,債務成本對經濟具有拖累作用,當前拖累效果已經大於刺激效果,越印鈔越壓制GDP增速的效果,在2012年已經形成。

但不印鈔債務鏈又將斷裂、資產泡沫也將破滅。

山巔之後,向左向右都是下山。效果僅僅是停止印鈔馬上從三樓跳下,加速印鈔延後從十樓跳下。

印鈔,無奈的末路狂奔。

END

{kind=link}