背後是血淚故事,側面是經濟冷暖。

-1-

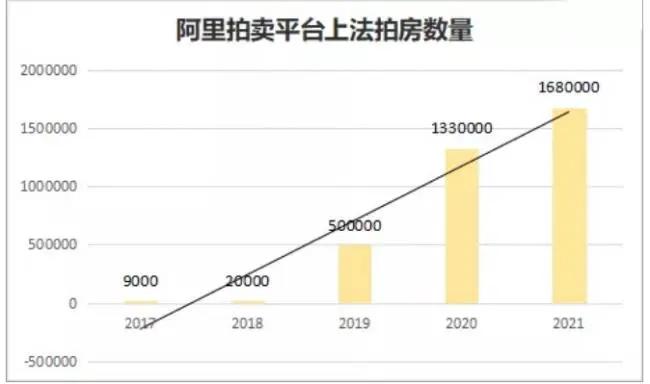

年底了,關於法拍房的消息又多了起來。

在2017年,房價調控最嚴的那幾年,我們調侃炒房人常用的一句話是:

炒房炒成房東。

又過了幾年,2021年我們發成屋東也當不成了,因為斷供,很多炒房客的房子被拍賣了。

看下面的數據(見下圖)

阿里平台的數據是不是權威數據呢?

應該不算是特別精準,因為2017年的時候,法院入駐的比較少,現在隨著名氣變大了,越來越多的法院,特別是區縣法院也紛紛入駐,所以法拍房數量越來越多。

雖然法拍房的數量增長幅度確實沒有這麼誇張,但不可否認的是,這幾年法拍房數量確實變多了不少。

法拍房主要來源有兩個:抵押和斷供。

原因也很容易想到,疫情的關係,企業經營不善,銀行或者民間借貸抵押的房子被拍賣,炒房客資金鍊斷裂,當然還有很多是行業影響,收入不及預期導致的斷供。

說起企業,昨晚小區門口散步,發現開了七八年的一家海鮮漁港關門了,疫情之前特別火,海鮮很新鮮,種類也全,就是價格有點貴,但是吃的人很多,去之前要打電話確認有沒有空位,服務員和後廚都是連麥的,特別忙。

疫情之後,明顯發現人少了,上一次去吃的時候,晚上飯點就一兩桌,服務員也沒幾個人了,懶懶散散的,抽菸也不管,昨天才發現已經關門了。

這兩年,這樣的中小微企業應該不少。

-2-

至於個人斷供的,就很常見了。

其中以燕郊為最。

經濟觀察報寫過一篇報導:

在燕郊房地產最為火爆的年代裡,炒房客都將自身的槓桿運用到極致,他們幻想著憑藉槓桿可以實現財富自由,但沒想到成為伴隨他們一生的陰影。

他們旨在通過房價上漲進行短期套利,月供的支出超過了家庭收入可承受的範圍,套利失敗後,沉重的月供最終讓他們苦不堪言。

由於種種原因,從去年開始,這些加槓桿的炒房客們出現集中爆雷現象。

有炒房客用180萬元買來的房子,僅拍出了不到80萬元。100萬元就這樣憑空消失了。

我在網上看到過一段真實的法拍房視頻,@深圳豪宅顧問羅中易,比較心酸:

房子的主人是五口之家,兩位老人在家帶孩子,兩夫妻在外打拼賺錢,這兩年生意不好,沒錢還月供,房子被法院拍賣。

房子2017年385萬買入,加上交易成本大概400萬左右,在工商銀行貸款268萬,二拍成交價283萬。這對小夫妻辛苦半輩子積累的117萬首付款付諸東流,家裡的老人不敢相信,認為這不是真的,但是沒有辦法,後期法院還是會讓他們搬走的。

除了炒房的,幾乎每一個法拍房背後都是一個辛酸故事:

有人是做小生意的,這幾年生意不好做,房子拿去抵押,希望能撐過這段時間,結果沒撐下去。

有人是做餐飲、教培的,直接失業了,還不上房貸結果被法院給拍賣了。

對他們來說,失去的不止是房子,還有辛辛苦苦積攢的首付,但如果法拍價格能還上貸款還算好事,更慘的是資不抵債。

在之前的推文《燕郊斷供報告:親身經歷,太可怕了》中,我們說過一個例子:

燕郊房價腰斬,不少人房產價格低於貸款金額,索性就斷供了,希望銀行把房子收了法拍完事,真是想得過於簡單了。

一個燕郊斷供者,4年前買的房子426萬貸款金額298萬,現在這套房子二手房賣也就235-240萬成交價,賣了還要倒找銀行40多萬。

於是他決定斷供了事,結果被法院起訴,不但要罰息,還得承擔律師費,最後還上了失信人名單,坐不了飛機高鐵。

只是因為想要短期套利一把,沒想到失去一切,想要甩給銀行是不可能的,只能好好賺錢爭取早日上岸。

不過網友也說了,不值得同情,如果翻倍賺了,又是另一個故事了。

出來混,還是要還的。

-3-

結語

法拍房,背後是血淚故事,側面是經濟冷暖。

這也意味著法拍房的潛在風險是不小的。

剛剛,國家推新規,把法拍房也納入限購範圍,明年起全面實行。

雖然法拍房,越來越多,相關監管手段也會跟上,想要抄底的人要慎之又慎。

最後,希望房價還是不要波動太大,疫情早點退去,經濟快點好起來吧。

就這樣。

{kind=link}