記得多年前,我還在體制內做市場研究的時候,曾經問過一位著名外資機構的經濟學家,「關於中國經濟,你最喜歡看什麼數據?」

他幾乎是脫口而出,「社融數據」。

再問他為什麼,他狡黠的朝我眨了眨眼說,「因為這是為數不多的、能夠高頻觀測的、且難以篡改的big data」。

哦,那是一個big data還不會被翻譯成大數據的時代。他指的是這個數據足夠宏觀、足夠全面,甚至能反映出中國在某一時間點上的經濟面貌。

所以當2022年4月的社融數據在昨天被公諸於世時,對於從業人員來說,無異於平地起驚雷。

問了幾個相熟的經濟學者怎麼看,大多的回答是:

「情理之中,意料之外。」

「想到差,沒想到這麼差。」

昨夜今晨看了很多機構對此發布的研究報告,語言大多是克制而隱忍的,一如這個時代的註腳。

只在個別字眼和語句上,才能夠體會到屏幕前那些學者的痛心疾首。比如平安鍾正生的「觸冰」論,比如中金陳健恆的「獨木支撐」論,再比如瑞銀汪濤在整個後市研判中用的都是「xxxx,不過xxxx」的句式。

更多的朋友則只是沉默的在朋友圈轉發人民銀行官方的數據發布文。

因為在當下,不加一句評論,也是一種評論。

1

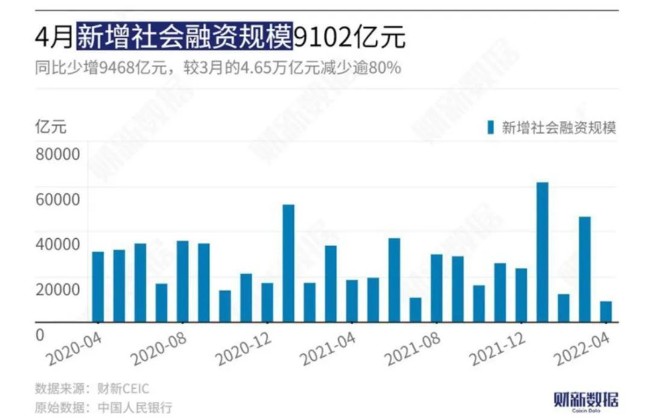

其實從社融數據的季節性規律來說,四月的數據比較弱屬於情理之中,特別是在三月放出天量之後。

從上表可以看出,每一次社融天量之後,下個月的數據都會出現環比大幅下降。而在今年一季度有兩個月的社融都創出新高之後,本就沒有人對四月數據有太多的期待。

但還是沒有想到,情況會如此的糟糕。

對於新增社融規模,財新公布的一致預期是2.12萬億,彭博公布的一致預期是2.2萬億,可最終的結果是8231億。

而對於其中最核心的一個分項,也就是新增人民幣貸款,之前的一致預期大概分布1.49萬億到1.53萬億之間,而最終的結果是6454億。

由於對數據過多的延伸和解讀可能會引來顯而易見的結果,所以在本文中,我也只會就事論事的去講這些數據自身的情況,同時對那些不太了解這些數據背後含義的朋友,做一些基礎的解釋工作。

2

在開始解釋之前,先讓我們回到文章開始的那個問題——為什麼社融和貸款數據是業界公認的真實數據?

原因也很簡單,因為社會融資總量是一個自下而上整合的數據項,而底層的金融機構放貸、股票和債券發行等等數據都是有跡可循的。

此外,金融行業的數據在各個行業中相對而言也最為公開透明,再加上這一系列數據按月發布已有十餘年之久,因此早已成為很多機構跟蹤中國經濟情況的重要依據。

想要進行太多的數據美化和修飾,是一件比較困難的事情。

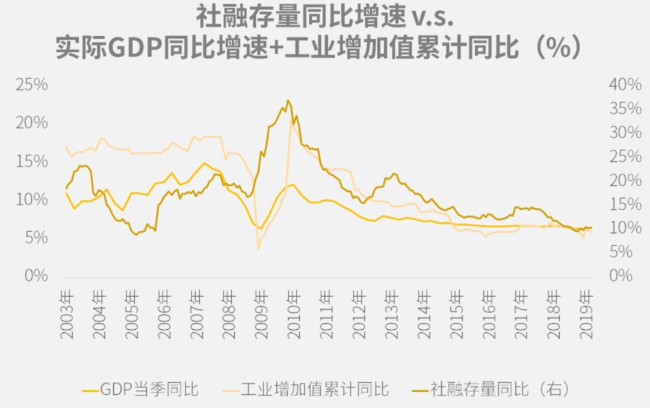

一般而言,社融和貸款數據是一個略微領先於經濟增長的指標,比如2008年就比GDP領先小半年觸底,而2010年又比GDP領先兩個月見頂。因此很多人,特別是機構投資者,會把這幾個金融數據看做是觀察中國經濟接下來走向的領先指標。

不過這些年來,隨著實體經濟借了太多的錢,實體賺錢的機會又沒有以前那麼多,因此融資對於經濟的拉動效應有著非常明顯的邊際遞減,對經濟情況的預示作用也就沒那麼突出了。

因此,如今大家再來看社融數據,往往會拿放大鏡拆開了看,看裡面很多具體分項的變化,從而映射出中國經濟的一些微觀情況。

舉個例子來說,社融數據主要可以分為表內貸款、表外融資、直接融資和其他融資四部分,這其中最重要的幾個科目分別是表內貸款里的人民幣貸款,表外融資里的委託貸款,另外就是這幾年占比正在逐級擴大的直接融資。

由於中國經濟依然是一個銀行占大頭的融資體系,因此在這其中,人民幣貸款自然而然就成了大家關注的重中之重。

負責公布數據的人民銀行也非常配合的,又將其拆解成了居民住房貸款、消費貸款、經營貸款,以及企業短期貸款、中長期貸款等等一系列分項。

從這一系列數據的起起伏伏中,研究者可以看到居民的行為在發生什麼樣的變化,而企業又在採取哪些行動應對市場形勢。

例如在這個月的數據中,居民全面去槓桿的趨勢就非常明顯,因為無論是居民戶房貸、非住房消費貸還是經營貸,均出現了負成長,其中個人按揭貸款更是出現了歷史上第二次的「淨償還」。

……住戶貸款減少2170億元,同比少增7453億元。其中,住房貸款減少605億元,同比少增4022億元;不含住房貸款的消費貸款減少1044億元,同比少增1861億元;經營貸款減少521億元,同比少增1569億元。

這不但反映出居民的購房和消費意願大幅下滑,還反映出大多屬於服務業的個人工商戶、小微企業主正遭受明顯的負面衝擊。

其實,冰凍三尺非一日之寒。

三月的天量社融背後,住戶的中長期貸款和短期貸款就已經出現了同比20%以上的下滑。

而到了這個月,就直接出現了斷頭鍘。

3

而對於企業端,大家更多看的是所謂「信貸結構」。

一般來說,在企業的信貸結構中,中長期貸款比短期貸款更重要。因為中長期貸款意味著企業借來用於擴張生產和資本開支的錢,而短期貸款更可能是為了維持現金流,為了活命。

而在這個月,信貸結構出現了非常明顯的惡化——短期貸款新增8089億元,同比只減少了2.5%,而中長期貸款新增2652億元,同比下降了60%,與2020年同期相比也下滑了50%多。

根據中金的研究報告,這一數據的新增絕對量是2017年以來的最低值,同比少增幅度更是有數據以來的相對高點,且還是在沒有基數擾動的情況下。

「獨木支撐」的是所謂票據融資,比前兩年有明顯增長。但票據融資指的是企業拿供應鏈上的「欠條」去銀行貼現換成現金,除了資金空轉和套利交易之外,也可能反映出的是企業現金流緊張,因為比起欠條,企業寧願打折也要換成現金。

更令人深思的是,央行在答記者問中還特別解釋道,「1-4月企業貸款利率為4.39%,同比下降0.25個百分點,保持在有統計記錄以來的低位。」

央媽的初衷當然是為了說金融機構很好地貫徹了政府對於降低小微企業貸款利率的要求,但卻從側面反映出另一個問題,那就是——

利率這麼低,大家還是不願意借錢。

4月份當月人民幣貸款增長明顯放緩,同比少增較多,反映出近期疫情對實體經濟的影響進一步顯現,迭加要素短缺、原材料等生產成本上漲等因素,企業尤其是中小微企業經營困難增多,有效融資需求明顯下降。

4

除了社融數據,同批公布的另一個廣受關注的金融數據當然是廣義貨幣增長和狹義貨幣增長,也就是所謂的M2和M1。

從數據來看,這兩個值表現得非常穩定,雙雙回升,其中M2同比增速上行0.8個百分點,重回10%以上。

市場普遍認為,這一方面體現了央行結存利潤上繳財政形成的基礎貨幣投放,另一方面則是4月底全面+定向降準的功勞。不少機構也因此喊出了政策向措施落地的「現在進行時」。

不過中金的研究則提供了另外一個視角。

它認為,M2的「異常上升」主因可能是居民去年同期進行的很多金融產品投資轉化為了存款導致的。

因為如果去看3、4月份合計的居民存款規模,會發現明顯高於去年同期水平,這很難解釋為居民工資多發或者支出銳減,因此大概率是去年同期在理財和基金類的金融投資變成了今年的存款。由於存款可以清晰地反映在M2里,而金融投資比較難,因此這一次的M2出現了顯著的上升。

但這就帶來了一個問題。

如果M2的上升不是政策發力的結果,而是類似理財轉移之類的短期因素,那麼就意味著到目前為止的貨幣和財政政策發力,並沒有對衝掉居民和企業同時去槓桿帶來的負面影響。

如果政府認為目前的政策力度已經足夠避免「明斯基時刻」,恐怕會功虧一簣。

5

最後必須說的是,儘管金融數據不容易「造假」,但如何解讀卻可以見仁見智。

禍兮福所倚。

{kind=link}