2023年1月11日,中國北京,一隻狗穿過正在建設中的金融區馬路。攝:Tingshu Wang/Reuters/達志影像

1月17日,中國國家統計局發布數據,2022年其國內生產總值(GDP)較上年增長3%。這一數值是40年來中國經濟增長的第二低值,最低出現於疫情爆發首年、產業停擺近一個季度的2020年。縱然去年7月,中共中央政治局召開會議分析研究當前經濟形勢和經濟工作時,已發出淡化全年經濟增長目標的訊號,但受困於這一年嚴苛的封控措施和低靡的地產,3%仍遠低於去年年初5.5%的預期增長目標。

事實上,世界銀行2022年數次調整對中國經濟增長的預期,從2022年6月的4.3%下調至12月的2.7%。而國際貨幣基金組織(IMF)總裁Kristalina Georgieva曾於1月1日表示,中國可能在40年來首次經濟增長持平或低於全球增速,過往驅動世界經濟的美、歐、中三地,經濟均將放緩。世界銀行1月11日《全球經濟展望》報告中,對2022年全球經濟增長的預測是4.1%,發達經濟體為2.5%,除中國外的新興市場和發展中經濟體為3.8%。

拆分拉動中國增長的「三架馬車」,投資貢獻率最高,出口有所下降,而消費則是主要拉低的項目。2021年,最終消費支出對經濟增長的貢獻率達65.4%,2022年這一數值跌落至32.8%。中國統計局局長康義在同日新聞發布會中表示,「國內需求收縮、供給衝擊、預期轉弱三重壓力仍然較大,」並繼續強調「穩」——穩就業、穩物價,這也印證了中國內需的疲弱。

與此同時,投資拉動占比飆升的另一面是地方政府舉債增加。2022年12月30日,貴州遵義最大城投債主體遵義道橋建設有限公司發布公告表示,將155.94億的債務進行貸款重組,期限調整為20年,前10年僅付利息,後10年分期還本,利息也從此前的7.5%降至3%-4.5%。這一荒誕的重組方案被民間戲稱為「擺明的老賴」,社交媒體中有網民披露與其達成協議的銀行列表,提醒理財慎重。

高危的地方債

債務率是指債券餘額與收入的比值,中國語境下,收入為政府「綜合財力」,即一般公共預算、政府性基金預算收入和中央政府轉移支付的總和。中國省級債務率的警戒線為120%,超過這一比例將意味著會有更多發債監管的限制。

據Bloomberg,2020年以前,省級政府顯性債務率比例相對穩定,隨著疫情到來,政府加大財政刺激措施,截至2022年9月底,中國省級債務率已從2019年的83%升至118%,接近警戒線。同時,地方政府還面對著大量債券到期償還的壓力,其債券餘額的40%、近15萬億人民幣將在未來五年到期,縱然地方政府可以「借新還舊」「八個瓶子五個蓋子」,但這也意味著留給政府新項目投資發債的額度會減少。

事實上,主要用於基建投資的專項債是政府債務中增長的重頭,2020年以來已發行11萬億。2023年,政府到期需償債券達3.65萬億,為歷年最高,與2022年新發專項債額度相當。

國盛證券11月底的一份債務率研報顯示,31個省級區劃中,天津2022年的債務率將進入紅檔(≥300%),吉林和悲觀設定下的重慶將進入橙檔(≥200%,<300%),而遼寧、貴州、雲南、河北四個省份的債務率將超過160%。2021年未有省份標記為紅檔。同時,還有14個被標記為紅檔、橙檔的地級市,分布在內蒙古、遼寧、黑龍江、貴州等西部及東北地區。

除不斷增加的顯性債務外,以城投債為主的隱性債務同樣是地方財政的隱憂,如文前提及的遵義道橋即是一例。據自媒體冰川思想庫估計,2021年城投平台的債務餘額為56萬億,而2022年則可能達到65萬億。華安證券則統計指,2023年將有4.6萬億城投債到期。

債務的累積主要源自政府財政支出增加、收入減少。除過往財政支出外,2022年不斷的封控、隔離、核酸檢測也消耗了大量政府開支。而收入則受到地產緊縮和土地財政拖累,據財政部,2022年前11個月,來自公眾和政府基金預算的總收入較去年同期下降3%,而政府財政赤字則是去年同期2倍多,為7.75萬億人民幣。

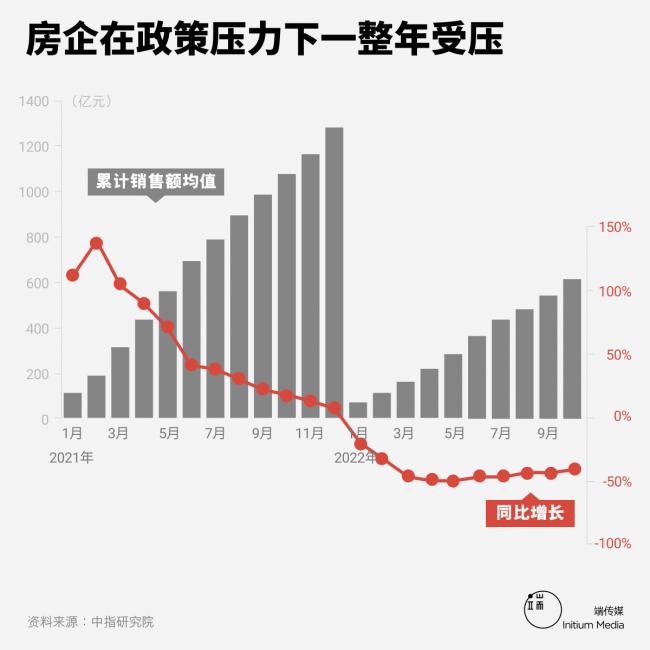

中國的土地財政依賴分為兩個部分,一是國有土地使用權出讓金,這占地方政府性基金收入的90%以上,二是房地產行業稅收,這占政府一般公共預算的10%左右,兩者及上下游產業鏈稅收合計共占政府財政收入的約4成。因此,在2020年末針對房企的「三道紅線」、2021年四限加嚴(限購、限貸、限售、限價)和學區房政策調整等相關政策下,需求端下滑,加之恆大等部分房企爆雷,大量房企資金鍊出現問題,2022年一整年,中國的房地產行業都在低氣壓中掙扎。

據房地產研究機構CRIC的數據,2022年,100家最大的開發商銷售額下降了40%以上,千億陣營企業減少了16家。

2022年11月,中國人民銀行、中國銀保監會公布《關於做好當前金融支持房地產市場平穩健康發展工作的通知》(簡稱16條措施),當日地產股便開始飆高。12月,中共中央經濟工作會議提出「推動房地產業向新發展模式平穩過渡」,山東省、河南省等地方政府工作報告中亦提及地產利多信息。瑞銀中國首席經濟學家Tao Wang估計,這一系列措施可能為地產行業注入1萬億元。

封控與暴利

1月8日,中國醫保局與輝瑞就Covid-19治療藥物的談判失敗,口服藥Paxlovid未能納入醫保目錄。這一消息引起公眾有關藥物價格、政府財政在封控與核酸常態化支出的討論。

此前,不同諮詢公司對核酸常態化一年的成本測算為0.6萬億至2.63萬億不等。據中國全國新冠病毒核酸檢測信息平台數據,截至2022年5月11日,中國共有1.3萬家醫療衛生機構、15.3萬名技術人員,總檢測能力每日近5700萬管。若保守估計,以每日5700萬管檢測量、核酸常態化進行了180天、每管檢測費用為醫保局規定的5元,則2022年下半年核酸常態化僅檢測試劑部分共花費513億——可為超過2700萬老人提供一盒價格為1890元的Paxlovid。

2020年6月19日,北京,一名中國男子在當地市場入口處檢體檢溫。攝:Kevin Frayer/Getty Images

由於核酸常態化的成本測算成了諮詢公司研報的「禁區」,具體花費只能從錢流向的核酸檢測公司探尋。據A股上市公司2022年第三季度財報,67家核酸概念公司2022年前三季度共實現營收2516億人民幣,淨利潤728億人民幣。

常態化核酸為這些企業帶來了巨額利潤,除2020年就最早入局的華大基因因競爭激烈、成本銳減出現小幅度縮水外,檢測機構在2022年前三季度幾乎都實現了同比高速增長,甚至翻倍增長。以服務覆蓋北京、廣州、杭州等一二線城市的核酸檢測龍頭企業迪安診斷為例,疫情前的2019年,其全年營收為84.53億,而自2020年疫情開始後,其營收就持續百億以上,2022年僅前三季度就已營收156.29億。

不過,在12月疫情封控放開、不再進行核酸常態化檢測後,檢測公司股價立刻滑低。有媒體又曝出,這些檢測機構都面臨著應收帳款增長過高的風險——即包括政府未及時兌付的檢測花費。例如,迪安診斷的應收帳款高達107.54億,占其營收的68.8%,應收帳款同比增長76.75%。11月,北京美因醫學檢驗實驗室起訴北京市門頭溝區永定鎮人民政府及北京市門頭溝區婦幼保健院,要求其按照180元/人次的價格,向該公司支付檢測費用。

中國衛健委發布數據指,2020年中國衛生總花費7.2萬億元,2021年花費7.5萬億元,其中接種疫苗費用1200餘億。

暴利的不只是核酸檢測機構,還有順風起價的其他醫療器械廠商們。2022年12月,中國封控政策突然轉向,血氧儀、吸氧機、N95醫用口罩等醫療物資也隨之起價。成本價約41.46的血氧儀飆升至394至1380元不等,而紹興諸暨市的某口罩廠家,將其所銷售的KN95(非醫用)口罩在9天時間內從18.68元/包,漲至139.90元/包。

此外值得一提的是,自中國將Covid-19劃歸為「乙類乙管」傳染病後,已有至少14個省份和城市停止對患者提供免費的治療,除部分醫保可報銷的藥物、檢查項目外,重症監護的很多醫療項目需市民自己承擔。而有受訪者對《FT》表示,因Covid-19診斷的政治化,即使此前購買了Covid保險計劃,醫院也很難向保險公司開出確診證明,市民因此無法獲得保險賠償。

服務業持續受創

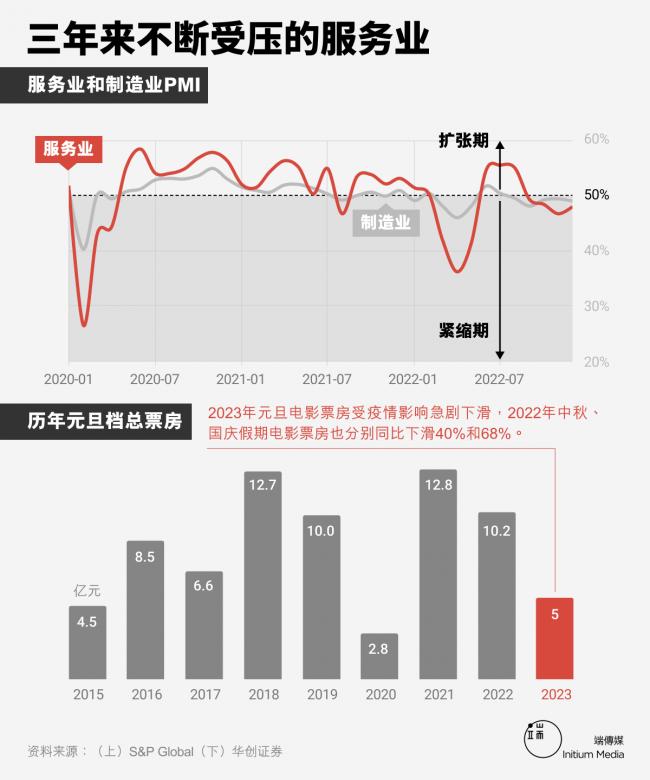

中國統計局不久前發布的數據中,9月開始下滑、10月就在負成長的社會消費品零售總額,終於在12月降幅有了縮窄,同比減少0.1%,好於11月的同比-5.6%。不過,多份研報分析均指出,縮窄並非解封帶來的瞬間修復,而是疫情期間對於藥品、糧油食品等的囤貨需求。分項看,餐飲繼續同比降幅擴大,12月同比大幅度減少14.1%。

事實上,餐飲等服務業在疫情三年中一直備受衝擊。2020年是疫情初襲帶來的歇業,2021年短暫喘息後,2022年又是頻繁核酸檢測和封控引起的停擺。2022年,非製造業PMI不斷掉落在50%榮枯線之下。

即使2022年12月放開封控,電影、旅遊等過去一年持續受壓的服務性消費,復甦仍然需要時間。例如,2023年湖南省、濟南等部分地區的元旦景區客流仍為負成長,而電影票房則自2022年下半年起就在「腰斬」。

疫下經營的壓力鍋里,小微經營者無疑是最掙扎的群體。

據北大光華管理學院每季度發布的《中國小微經營者調查報告》,疫情三年調研中,面對同樣一個問題:「相比於2019年同期你的恢復程度如何」,小微經營者們給出的答覆測算指數,從未超過50%榮枯線,即企業實際經營情況始終未恢復至2019年水平。2021年第二、第三季度的指數曾有短暫上升,2022年,這一指數則持續低於30%。

同時,小微經營者的現金流持續時間在過去幾個季度中持續下滑,有46.3%的小微經營者現金維持時間不足1個月——這意味著,若某城市封城一個月,半數小微營業者可能面臨倒閉。而現金流不足1個月的經營者比例在六個季度內幾乎持續飆升。

此外,該調查團隊還統計了小微經營者做核酸頻次與開業時間的情況、核酸頻次與營收變動情況,發現核酸檢測頻次與開業時間、營收均負相關,核酸越勤,小微經營者營收下降越快。

2022年12月,中共中央經濟工作會議中,毫無意外地將恢復和擴大消費放在了重要位置。北京、廣東廣州、廣東深圳、河北石家莊等地陸續發放消費券以刺激社會面的消費,消費券投放方向主要為零售、餐飲、文旅、汽車等。然而,這些消費券額度並不高,且數量有限,其提振效果尚待觀察。

年輕人在失業和求穩中掙扎

1月,世界銀行公布了新的貧窮線標準,新標準下,中國仍有2.73億人低於該購買力水平。疫下三年,最受壓力的也是這部分低收入人群,可支配收入的增長情況,才是消費的決定性因素之一。

2022年,16至21歲的年輕人口城鎮調查失業率保持在疫情三年中的高位,7月更錄得19.9%的新高數據。

年輕人們越來越趨向於公務員等穩定的、「國家飯碗」的職業,國家公務員考試招錄比在三年中一年比一年高。2022年,西藏阿里地區郵政管理局「一級主任科員及以下」這一職位,招錄比更達到20813:1。與此同時,據招募平台脈脈的統計報告,企業招聘總職位同比大幅減少21.67%,受此前政策影響,純網際網路職位量同比減少50.4%,而碳中和、新能源汽車、電子晶片等職位數量卻翻倍甚至3倍增長。

恒生中國首席經濟學家王丹提出,網際網路就業群體的壓力因其擁有高學歷及相應技能,或許並未如市場顯示的那麼誇張,反而數據中失蹤的低技能勞動者更值得關注。她提出,即將到來的2023年,受制於2022年累積的地方債務壓力,基建增長可能趨緩,房地產雖有反彈但也不可能恢復到2016年左右的情況,若無新的就業機會,可能有約116萬受教育程度低的隱性農村失業人口。

上海怎麼樣了?

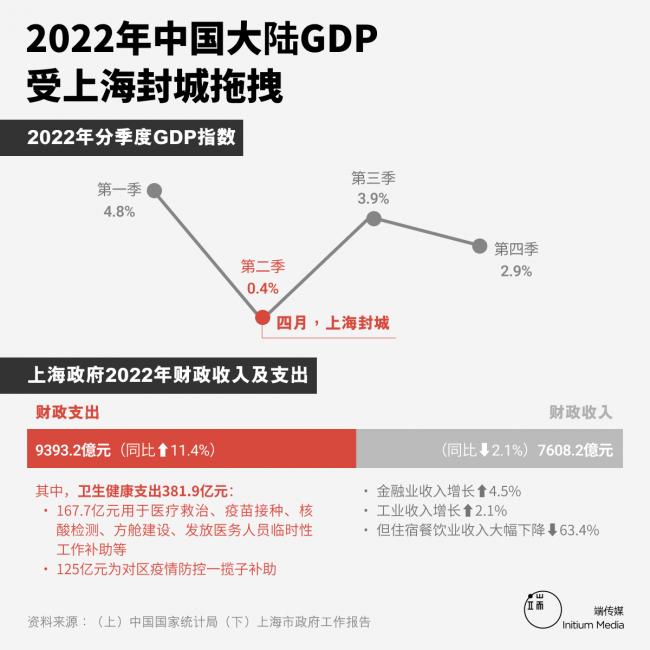

將2022年中國GDP增長分季度拆開,第二季度僅增長0.4%,這無疑受到上海及其周邊地區3月、4月封控的拖拽。第二季度,上海GDP指數銳減13.7%,6月其城鎮調查失業率也高居中國大陸城市的榜首。

香港中文大學經濟系教授宋錚等五位學者4月發表了《封控的經濟成本有多大》(The Economic Cost of Locking down like China: Evidence from City-to-City Truck Flows),通過城際卡車流量,對上海封控的經濟成本進行了分析。他們提出,上海封控的經濟影響,不僅源自上海特殊經濟地位帶來的外溢,還來自其它城市同時採取的嚴苛封控措施。研究推測,若上海這樣的特大城市封城兩周,對當月全中國GDP的影響大致2個百分點。

2022年5月1日,上海,一名快遞員將貨物放在住宅區的消毒室內。圖:China Daily via Reuters/達志影像

而解封後,克而瑞證券8月下旬對上海20個大型商場的調研數據顯示,上海第二季度購物中心閒置率高達7%,高於5%的「警戒線」,而上海的酒店和餐飲消費,在4、5月份下降超過60%後,6、7月份仍分別下降37%、21%。

此外,上海擁有中國四分之一的半導體產業,也是汽車製造業的主要所在地。上海的封控所導致的停擺和供應鏈中斷,也影響了蘋果、特斯拉等跨國企業的銷售。蘋果公司5月時測算表示,受上海封控衝擊,其第三季度或損失40億至80億美元銷售額。

值得一提的是,上海並非蘋果在中國供應鏈唯一受衝擊的地區。11月,鄭州富士康廠內爆發疫情,工人徒步返鄉避疫,後月底又爆發抗議活動,均影響了蘋果的產品生產。因而12月,媒體披露蘋果加速了供應鏈從中國向印度、泰國等東南亞地區的遷徙轉移,計劃減少對中國富士康的組裝依賴。

跨國公司供應鏈遷移可能帶來的效益減少、失業增加,為2023年躍躍欲試似乎即將復甦的經濟,又打上一個問號。

{kind=link}