疫情放開後,中國沿海和內地等省份組成的貿易團紛紛到歐洲和日本搶訂單,一時間,「千團萬企,拓市場,搶訂單行動」一直占據官媒熱搜。「製造業大國在資源配置中起決定性作用」、「全球供應鏈離不開中國」,讓很多人信以為真。

01

提振企業信心是對的,但收效究竟怎樣?國際貿易生態又發生了怎樣的變化?搶單老闆們的陳述無疑最具真實性。

浙江資深外貿女老闆

「其實做外貿行業的都知道,對於大客戶來講,不是見一次面就可以把訂單拿回來,這樣做只能說有點助力,立竿見影是不可能的。因為拿這種大客戶的產品訂單經歷的時間會比較長,有些甚至需要拉鋸一兩年,見一次面就能搶到訂單,這不可能。

很多訂單被波蘭和克羅埃西亞搶走了,他們也在開工廠,搶了我們很大的份額。這兩個國家都在給義大利、德國、荷蘭等國家供貨,飛升的海運成本對大家影響很大,他們交貨期是1~3天,我們絕對做不到。以口罩為例,我們的運費比貨值還要高,非常被動……」

上海吳老闆

「外貿老闆們為什麼往國外跑?是因為現在整個形勢不好。海外訂單急劇下降,外資到中國投資減弱,這兩剪刀下去,外貿很難發展。如今中歐貿易持續下降,曾經10個廠家面對15個採購商,如今10個廠家的上遊資源只有5個甚至3個採購商,這樣的話,產業鏈無法匹配,意味著大量工廠要倒閉……」

02

企業家們很客觀,海關數據和中國春季訂單總量顯示,2023年1月份,歐洲對中國訂單減少50%,北美減少了40%。

斷崖式的下跌是從2022年下半年開始的,2022年中國外貿總額6.31萬億美元,其中出口為3.59萬億美元,同比增長7.0%,進口2.7萬億美元,同比增長1.1%,貿易順差8,776億美元,進入下半年後一切都變了……

歐盟已開始重新匹配產業鏈,2019年歐洲對東南亞投資是69億美元,2021年達265億美元,暴增384%……但對於大陸市場,確有大量西方發達經濟體不斷轉移,這些,實際大家都看得到。

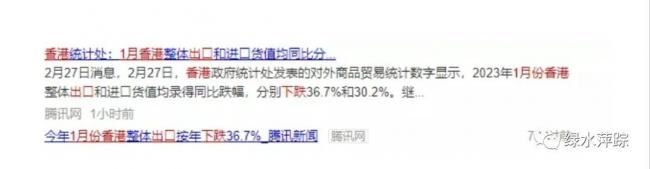

香港統計署數據:2023年1月進出口同時下跌百分之30.2和36.7%,不少媒體驚呼:香港外貿已跌入了70年來極值,拯救外貿刻不容緩。

其他國家呢?——新華絲路資料庫顯示:

新加坡2023年1月,外貿進出口總額同比下降1.9%,季節性調整環比計算增幅為5.7%,為866億新元(折合RMB4027.85億)。

韓國2023年1月分外貿進出口總額同比增長10.7%和7.4%。

印度工商部2月13日發布的數據,2023年1月外貿進出口總額同比增長4.5%。

2023年1月越南外貿進出口總額下跌17.3%,2月開始反彈,增速11%。

馬來西亞2023年1月進出口總額增長2.7%和1.6%。

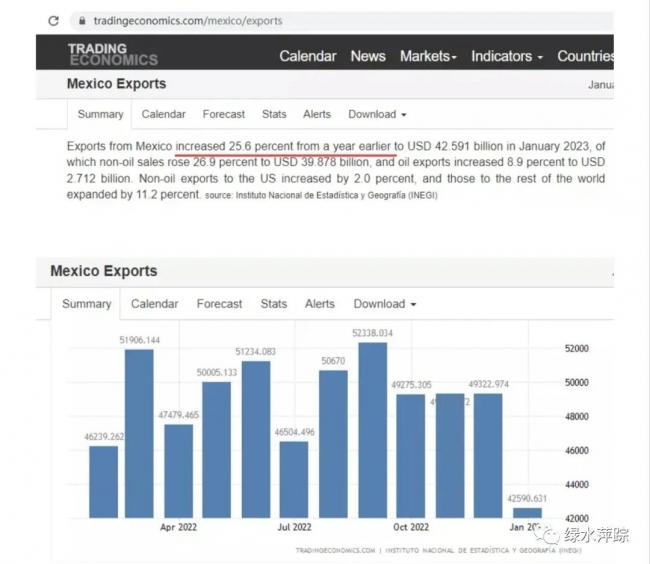

墨西哥1月分外貿進出口總額同比增長25.6%。

……

2022年中國經濟實際增長3%,回落較大,下面部分國家2022年經濟情況:

此外加勒比地區平均值為4.7%,南美2.9%……

03

西方經濟發達體產業鏈為什麼要向東南亞轉移?僅僅因為人工和生產資料成本低嗎?筆者不否認資本的逐利性,但更相信營商環境才是決定優質資本去留的關鍵。

有網友發文稱:浙江等地許多企業因接不到訂單而瀕臨破產,還有企業引發了罷工……

這種現象並不意外,我們的產能滿足的是國內國外兩方面,如今兩個方面都開始萎縮,內因是根本,外需只是變化。

作為經濟發動機,外貿既受體制左右,也被金融政策制約,中國M2過量增速也是外貿受創原因之一。

2022年底,中國M2總量266.43萬億,全年增幅28萬億,增幅11.8%,世界高通脹之最的南美為8.4%,1月又創7.38萬億新高,增幅12.6%,貨幣總量達到273.81萬億,高海拔的M2導致匯率不穩定……不少外貿商稱本該盈利的合同,最後卻因匯率巨幅波動大量虧損,貨幣穩定性是外貿存活的基礎保障。

04

如今,世界上下游產業鏈和區域國家經濟結構已發生變化。美國為例,製造業回流已連續三年呈上升趨勢,2021年必需品製造商回流和外國直接投資的FDI帶來了約26萬個就業機會。

製造業是全美500個州縣經濟引擎和主要僱主,製造業的回流,這幾年來增加了150萬個就業崗位。

2022年迄今為止,美國就業市場全年強勁,失業率一直維持在4%以下,2023年1月更是降低至3.4%,為50年來最低水平,勞動參與率升至62.4%,非農就業率升至51.7萬。其中工業機器人和IT訂單淨增40%(2021年僅為21%),人工智慧和IT時代,製造業已成為北美「復興」的基礎,也將進一步影響全球製造業未來格局。

除了製造業回流帶來的變化,金融業增值以及美元回流也將通脹轉嫁了出去。

截止2022年11月,美CPI同比漲幅降至7.1%,12月份降至6.5%,2023年1月份降至到6.1%,通脹回落趨勢明顯。

農業數據:小麥產量占比全球19%,玉米占比世界42.6%,大豆32%,棉花17.7%,牛肉19%,豬肉10%,禽肉22%,奶酪30%,蛋類10%……

2022年1季度美國非金融企業稅後利潤(GVA)為14%,第2季度增至15%,第3季度19%,2022年GDP增至25.4萬億美元,占比全球GDP總額25.6%,人均GDP7.5萬美元。

我們是1.27萬美元,居民實際可支配收入5271美元(3.69萬人民幣)

說好的衰退呢?現實狠狠打了大國經濟學家們一巴掌,實事求是如今已成為奢侈品。

05

我們痛恨富人轉移資產,移居歐美,但也要相信富人的心或許沒那麼純潔,眼光絕不比窮人差。

中國經濟處於轉型期,缺乏新的經濟增長點,高端轉產未完成,低端產業鏈不斷流出……這些都可以理解,正確面對是一種自信。

中國老百姓愛存錢,為什麼大家存錢呢?歸根結底是信心不足,缺乏對未來的安全感,怕萬一有什麼風吹草動抵擋不住突如其來的變故,存的是無奈和踏實。

曹德旺在最近的經濟訪談中提到:「我看到了有一大批企業倒閉,說提振消費,老百姓沒錢怎麼提振……許家印爆雷2萬億,中國不是只有一個許家印嗎?劉家印、王家印呢……」

以大膽著稱的溫鐵軍則表示:「今天的中國就是第2個宋明……」溫鐵軍觀點,是建立在中世紀歐洲三角經濟和中國白銀經濟關係基礎上。

06

必須要看到,此去的日子裡,中國將要在失去人口紅利和廉價勞動力資源劣勢下,直面印度和越南強勁挑戰。

印度地理位置優越,海路連接地中海、東非、波斯灣和東南亞很方便,14億人口中有10億人年齡30歲以下,可容納足夠多的產業進駐,市場大、人口紅利強的優勢可以持續到2060年。且印度經濟體制屬於歐美經濟體系分支,英語屬於國家重點語言,很容易獲得以美國為主導的西方國家訂單。

越南海港條件好,物流成本低,是中短期資本最青睞的理想投資地,目前越南已簽署了自由貿易協定,是擁有超過15個貿易協定的成員國,用厚積薄發形容毫不為過。

此外馬來西亞印尼等東南亞、拉美等國家或地區經濟也很活躍,製造業已開始騰飛,可以預見,日趨成熟的製造業市場將被逐漸分割,原本屬於中國的蛋糕會越來越小。

沉舟側畔千帆過,病樹前頭萬木春。希望我們智庫能看到這一切,吹牛說大話,害國且愚民。

07

中國是世界貿易大國,貿易額占比世界的30%,但我們是製造業大國,不是強國,輸出的主要是下游產品,科技與經濟附加值不高的產品分分鐘可以被新興製造業國家替代,過分迷戀「中國製造」會讓我們看不清世界。

世界產業鏈已開始深度變革,猶如乾隆時期全球性的大航海浪潮,中國也應大破大立。否則「三低」劣勢(產業含金量低、經濟發展質量低、居民可支配收入低)將導致我們在未來的競爭中出局,這不是危言聳聽,是規律決定。

改革紅利被分割完後,新古典主義經濟學和自由主義經濟學綁架原本健康的經濟生態,重GDP、輕公平、資本高槓桿、房地產泡沫4座新大山稀釋到每位國民身上最後變成了群體性壓力。

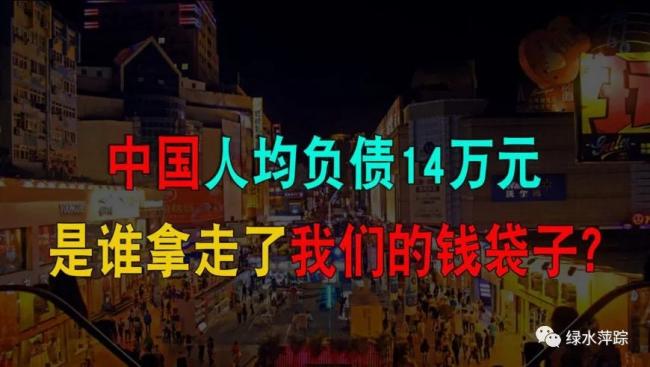

進入21世紀後,中國經濟一直呈高速發展態勢,取得的可喜的成績,其中有每一位國民的努力,但90%的人並沒有享受到多少發展的紅利,反而背了一屁股債,14億中國人負債310萬億,人均14萬。

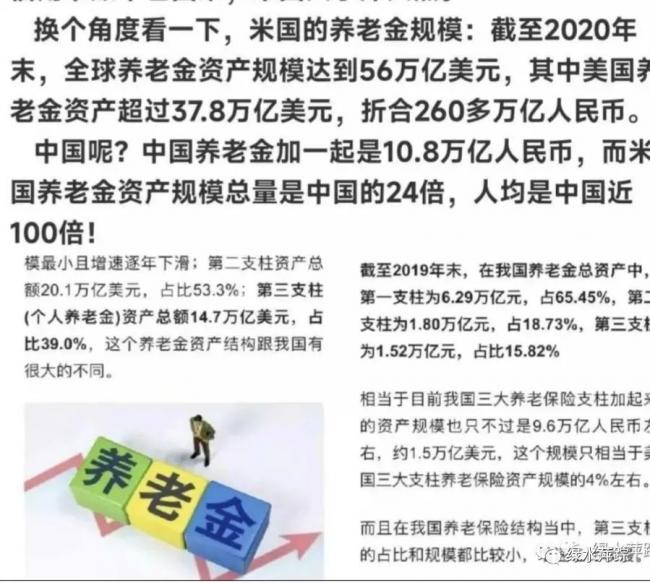

看關鍵數據,與生活掛鈎的居民可支配收入占比GDP43%,處於世界下游,此外,再看養老金。

捫心自問,中國有最好的人民,有世界上配套最完善的產業體系,為何普通人的擔子越來越重?我們缺的又是什麼?是清晰的自我認知和低頭拉車的精神,經濟學家們,請你們坦率回答,是不是!

08

那麼,怎樣解決這個問題呢?經濟與外貿畢竟外延太寬泛。

國企保穩定,民企促增長,首先要大力發展民營經濟,切切實實給予民營經濟體各項優惠政策與貸款,政策可以大到與國企央企各方面享受同一待遇,包括員工的工資福利社保等方面待遇與國企員工持平,當民營經濟唱起主角,經濟增長與就業才有保障。

以制度保障再進行一次大破大立的改革開放,建立兩元經濟體系,高端轉型升級的同時,大力興旺地攤經濟。李克強總理地攤經濟的本質是打通流通環節,價值不在於生產財富,而是流通財富。

逐步去房地產化,減輕對地產經濟的依賴,逐步邁向良性循環,從長遠角度看地產經濟屬於飲鴆止渴。

縮小社會貧富差距,全力以赴穩民心。中國的基尼係數已高到讓人驚訝。現在看來,以稅收為重點的第2次財富分配並沒有解決問題,反而造成財富淤積,進而影響大部分家庭對教育和未進項目投入,第3次財富分配勢在必行。

減少M2發行量,讓貨幣總量與社會財富總量相匹配。

國際環境衝擊下,外界圍堵絞殺中國的力度會越來越大,政治因果我們不做探討,但要做好內循環準備……

欲振興外貿,就必須給國際產業鏈一個到中國投資的理由,能夠提供比印度越南等競爭對手更優越的營商環境。建議在宏觀調控下,減少行政對市場干預,把市場還給市場,以行政為主導的經濟貿易方式與市場經濟本質背離,無論怎樣的多邊貿易體制,自由與靈活都是第一生命力。

總之,扭轉經濟和外貿被動的關鍵是內因,內因決定著外因變化,不是先有蛋後有雞。

{kind=link}