「流血」的寒武紀,虧損仍在繼續擴大。

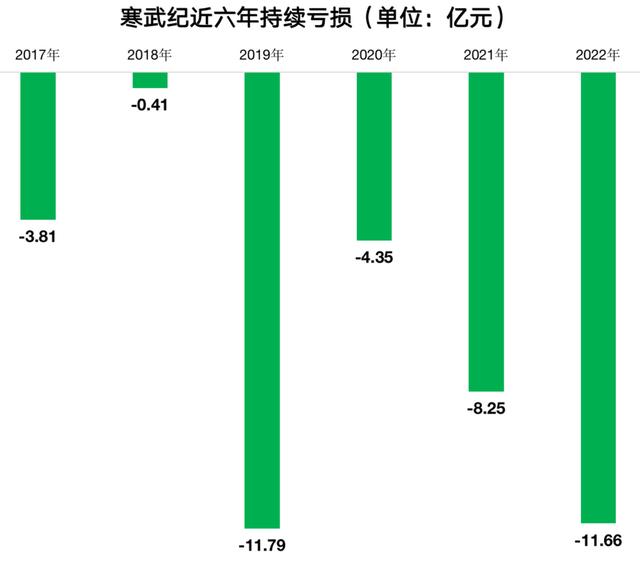

2月28日,寒武紀披露了2022年業績快報,其中顯示,2022年,寒武紀實現營收7.29億元,同比增長1.11%;歸屬於母公司所有者的淨虧損達11.66億元,較上年同期虧損擴大41.4%。

隨著2022年再度虧損11.66億元,過去5年時間,寒武紀累計虧損總金額擴大至40億元。

在業績快報中,寒武紀給出了巨虧的3大理由:研發費用、資產減值損失、信用減值損失增長。

當初頂著「AI晶片第一股」光環上市的寒武紀,至今仍流血不止,留給他的時間也不多了。

巨虧的「元兇」

翻看寒武紀的財報不難發現,持續且巨大的研發投入,是其長期虧損的最大原因。

據此前披露的公告顯示,2022年,寒武紀的研發投入約14億到17億元,較2021年同期增加23.6%-51%。

寒武紀在業績快報中表示,公司尚未盈利主要系公司設計的複雜計算晶片需要持續大量的研發投入所致。公司為確保「雲邊端」晶片產品及基礎系統軟體平台的高質量疊代,在競爭激烈的市場中保持技術領先優勢,持續加大研發投入,積極引進行業人才、保持公司研發團隊穩定,研發人員薪酬、流片費用、研發設備及 IP對應的折舊和攤銷等費用較上年同期顯著增加。

意味著,未來較長時期,高昂的研發投入仍將持續,寒武紀扭虧為盈的時間點或許遙遙無期。

然而,更緊急的情況是,寒武紀的資金鍊已經傳來警報。截止2022年三季度末,寒武紀帳上的現金及等價物為22億元,以目前研發投入的速度或許支撐不到2年。

侃見財經翻看其財報發現,自2021年以來,寒武紀的經營性現金流情況大幅惡化,由2020年的-1.32億元,擴大至-8.73億元,2022年前三季度,更是淨流出額達到11.58億元。

其背後的原因是,政府給予寒武紀的補貼越來越少,2020年至2022年上半年分別為5.73億元、2.77億元、0.62億元。

而這大幅加劇了寒武紀的現金流壓力,無奈之下,寒武紀再次伸手向二級市場「要錢」。

據2月18日披露的定增募資公告顯示,寒武紀計劃募資金額為不超過16.72億元,計劃發行不超過8016.29萬股。照此計算,本次定增的發行價為20.86元/股,相比IPO發行價64.39元/股,折價幅度高達67.6%。

此次定增募資將用於以下四個項目:

值得注意的是,寒武紀前三個募投項目均未開工建設,從寒武紀項目進度安排來看,這三個項目建設周期為36個月。如此來看,寒武紀至少未來三年內,研發投入仍將居高不下。

營收的風險

投資者對寒武紀更大的擔憂或許是,其三大主營業務的不確定性。

在失去大客戶--華為後,寒武紀的智能終端IP授權業務便持續萎縮,幾乎可以忽略不計。據其財報顯示,目前寒武紀的主營業務由三部分組成:智能計算集群系統、雲端智能晶片、邊緣端智能晶片。

其中,智能計算集群系統貢獻營收超過60%,該業務主要面向的客戶是政府,且以大單項目為主,單個政府項目便可撐起寒武紀該業務線的全年營收。

據其最新發布的《2022年度向特定對象發行A股股票募集說明書(註冊稿)》顯示,2022年智能計算集群系統收入與2021年基本持平,該部分收入源於南京智能計算中心項目(二、三)期智能計算設備(二期)。

以2020年為例,僅南京智能計算中心項目(一期)中智能計算設備採購這一個項目,就為寒武紀的智能計算集群系統業務貢獻了81.54%的營收。

很明顯,當前寒武紀的核心業務非常依賴政府採購,從而面臨著一個風險是,回款慢,帳期長,進一步增加資金鍊壓力。截至2022年三季度,寒武紀有應收票據及帳款超5.3億元,而2019年-2021年,分別為0.61億元、2.08億元、4.78億元。

而且,寒武紀的客戶的穩定性也在下降。據2021年財報顯示,其前五大客戶與上年同期前五名客戶均不重複,這也意味著,寒武紀在獲客方面會承受著巨大壓力與費用開支。

另外,寒武紀的邊緣計算晶片尚處於拓展期,下游應用市場尚未成熟,主要是部分頭部客戶的探索性嘗試,商業場景處於初期階段,2022年該邊緣產品客戶需求發生變化,導致公司產品銷售不及預期,邊緣產品線收入較上年同期大幅下降。

但幸運的是,寒武紀的雲端晶片銷量出現了明顯增長,2022年上半年貢獻營收1.3億元,比2021年全年的營收高出60%,全年的營收增長可能將達到3倍以上。這主要得益於,阿里的合作。2022年8月,阿里雲推出智能計算解決方案「飛天智算平台」,其背後的合作廠商,便包括寒武紀。

這也在一定程度上「拯救」寒武紀,其營收在2022年勉強取得了1%的正增速。

但,未來的增長點又將何處找尋?

「靈魂人物」走了

眾所周知,機構投資者最擔心的風險便是,未來的不確定性。

面對寒武紀,一眾投資機構選擇避而遠之。2021年開始,包括國泰君安、智石私募、光大證券等多家機構陸續減持,甚至清倉。2022年上半年,國投寧波瀚高、長江招銀、科大訊飛、北京納遠再次大筆減持乃至清倉。

同時,寒武紀的核心技術大拿的離職也一度引發股價劇烈波動。

2022年3月14日,寒武紀公告稱,因與公司存在分歧,公司核心技術人員梁軍已經辦理相關離職手續;離職後,梁軍將不再擔任本公司任何職務。

資料顯示,中科大畢業的梁軍曾在華為工作了17年,曾作為主架構師完成了多款高端複雜SoC晶片的架構設計,累計量產晶片超億顆。2017年,梁軍加盟寒武紀,擔任副總經理兼CTO職位,主要負責公司研發體系搭建及產品研發管理工作。

這則公告發布的第二天,寒武紀股價暴跌超過18%。有分析人士指出,從技術研發本身考慮,核心技術高管的出走,可能會導致公司技術研發方向或戰略的變動或搖擺;從技術研發團隊管理的角度考慮,核心高管出走,有可能陸續帶走一批中層技術骨幹,畢竟這個在技術團隊裡還蠻常見的。

回顧2020年,寒武紀可謂風光無限,僅歷時4個月審批就成功登陸科創板,上市首日,寒武紀股價一度飆升到295元,總市值一度突破1000億元。

萬萬沒想到的是,寒武紀上市風光來得快,去得更快,隨後便開啟了暴跌之路,整個2022年,寒武紀的股價長期徘徊在50-70元區間。

時間邁進2023年,受益於ChatGPT風口,寒武紀股價小幅上揚,截至最新收盤,其股價回升至91.5元/股,相較於上市當天的最高點,跌幅仍高達69%,最新總市值為366.7億元。

{kind=link}