二月樓市小陽春,三月到底如何,眾說紛紜。

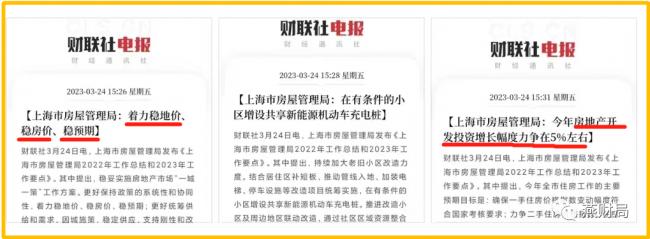

但前兩天上海竟也罕見發出:著力穩地價、穩房價、穩預期,由此可見一斑。

這可是號稱金融中心、經濟中心的上海啊,連它都發出要穩地價、穩房價的信號,那全國其他城市可想而知。

前段時間所有數據都在顯示二月份的房產交易火爆,價格開始微漲,這才過了多久,十多天時間,風向就在悄然變化。

這個信號已經說明,核心城市的地價、房價也不再是像以前那樣閉著眼上漲的了,相反,都有下跌可能。

同時,看看最近恆大、融創等房企的資金難題,保交樓仍然面臨巨大壓力。

今天隨筆聊聊樓市,希望能給有需求的讀者一些啟發。

(一)

二月份為什麼會出現小陽春?

除了疫情積壓了幾年的需求壓力之外,我想這裡也有很大一部分是利率因素。

兩三年前在5.88、6.12這種高位做的房貸,後面利率一直降,降到3.8、4.0左右。

利率降這麼狠,任誰都想提前還款。

但大部分人是沒有提前還款能力的,這一點簡單把房價與收入對比,就能判斷一二,很多所謂剛需也只是剛好湊夠首付罷了。

能提前還款的都應該算是有錢人,畢竟首付往往只有30%多,即使已還數年,剩下的那百分之六七十也不是小數字。

二月份的樓市小陽春,除了看利率低抓緊上車的之外,應該就存在很大一部分人是之前高利率房貸的站崗業主,想提前還但沒錢,那就只能選擇賣了再買,或者本身有住房,把多餘的逢高賣掉。

說到這個,有人說可以找仲介想辦法用經營貸搞錢提前還貸啊。

話是這麼說,但是此一時彼一時,沒打擊之前很多非法助貸仲介在「搶錢」

(有多搶錢?說好的3.6%利率結果到手實際可能是10%以上,利差全被他們吃了)

,而現在可以說是在嚴打。

從3月開始,網傳上海相關部門開始「掃樓」,可能有銀保監、金融辦、警方,可能按詐騙罪定這些「搶錢」的非法助貸仲介。

用經營貸來還房貸不但違規還是涉嫌違法,輕則收回貸款,重則負法律責任。

經營貸轉房貸,現在不好使了,唯一的辦法就是正常的房產買賣。

從另一方面說,二手房交易在資金運用上越來越嚴、空間越來越少,這一步也存在「倒逼」剛需去買新房的可能!

因為新房和二手房是兩個概念,新房才關係到最重要的地價。

(二)

建行董事長說,靠買房賺錢很難了!

昨天在一論壇上,四大行的建行董事長田國立表示,靠買房賺錢很難了,又住著有賺錢的時代過去了。

別人說這話估計沒分量,但本身就有巨額存量房貸的四大行之一的董事長說這話,絕對可信。

換句話說,還指望房價升高賺差價的人,極有可能會踩空。

再說透一點,二手房貌似並沒有漲跌限制,之前漲一百萬,行,現在貨之後跌一百萬也行。

抱著買房漲價的,可能會有一大批人,以前怎麼靠房子賺的錢,未來幾年就有可能因為房子一把賠出去。

就像炒股,站在一個價格高位,上頭三令五申表示有風險,但仍然有人抱著撐死膽大的餓死膽小的進去炒,一旦下行就是巨虧。

現在內需、外需都相對較弱,或者說前面幾十年積累才達到現在的資產價值高度,相應的生產力也與之匹配,但需求減少,一切生產力都可能過剩。

生產力遠大於需求就會導致失業、就業難,絕大部分行業都受到影響,明顯感覺就是賺錢越來越難。

再加上歐美銀行的不斷爆雷,風險傳導到生產、消費端,就是資產縮水、個人的收入縮水、需求減少等等。

關鍵歐美對中國來講還都是高質量出口區域,賺的都是真金白銀,遠不是韓國日本包括東協等國家可比。

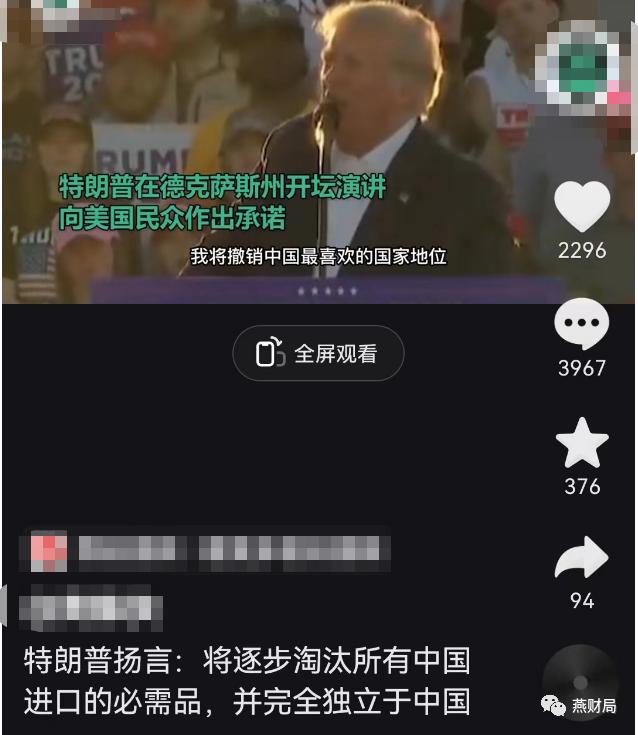

但外需目前看大概率會持續減弱,川普還沒上台現在就已經放話

「將逐步淘汰所有中國進口的必需品,並完全獨立於中國」。

(三)

說句扎心的話,別指望跑贏通脹。

天天宣傳怎麼跑贏通脹、怎麼翻倍之類的,絕大部分是忽悠和騙子。

趕上時代紅利期,恰巧又買對了資產,閉著眼都能升值,典型的就是前些年的房子和08年之前幾年的股市。

但那絕不是個人能力的體現,更談不上什麼「只能賺到認知以內的錢」,國家在那個時間進入紅利高峰期,稍微膽大點加點運氣就能迅速積累財富。

現在不同,土地財政紅利期已經過去了,具備持續升值優勢的資產越來越少。

連很多真正的財經大佬都開始轉型去搞心靈按摩和情感、讀書之類了,都在蟄伏,哪還有什麼跑贏通脹一說。

至於「貨幣一直在放水,資產肯定水漲船高」,這是有前提的!

在經濟繁榮期,放水有利於資產升值,兩者是強關聯且互相加持;

但在經濟並不景氣時段,哪怕水漫金山,資產不流動也帶動不了資金的流動,反之亦然。

那麼,放的水流到哪裡去了?

這裡首先要明白一個概念,部署失敗的天量資金會給市場帶來扭曲和極度通脹的風險,企業用錯了資金,這些資金甚至會衝垮整個市場板塊。

因此很多房企雖然仍然岌岌可危,但是三條紅線仍然沒有破,這些紅線已經是最低的負債率底線,只要踩到這個紅線的房企就沒法拿到貸款。

這三條紅線也是房住不炒的底線之一。

少部分資金流到中小民營企業,而且賺錢效應越小,這些民營企業越是難借到錢。

很大一分資金還是流到國央企、城投手裡,化解前些年積累的高息負債,就像利息降低以後,個人借新還舊提前還房貸一樣。

循環一遍,錢還是回到銀行和其他金融機構,再貸出去仍然大部分流向央國企、地方城投、大民企,形成主要循環。

資金並沒有像以前那樣再全力流入樓市,即使現在想讓資金流入樓市,明知不賺錢的情況下,也沒多少企業再願意像五六年前那樣瘋狂拿地蓋樓賣房。

之前站在房地產第一線的企業,不論央國企,都真正開啟風險意識。

相對個人而言,風向變化太快,許多人風險意識沒跟上,還存在買房就一定保值升值的慣性思維。

這是要不得的。

國內外形勢在變,經濟政策在變,投資房子等固定資產的思路也一定要跟著變。

以前閉著眼買,現在則一定要考慮好自身能否承受減值風險,如果不能那最好別亂折騰,先苟著。

{kind=link}