持有美國綠卡、或美國公民的華人注意了!

去年底,一名擁有美國國籍現居上海的華人陳先生,因為隱瞞未報中國境內的金融帳戶,被美國政府處以1,600萬的罰款。

圖:法庭文件部分

怎麼回事?

美國政府開始追查華人國內的銀行帳戶了嗎??

1事由經過

據法庭文件,陳先生(William A. Chen)出生在美國,是美國公民,現居中國上海。

2005年,他在中國開了多個銀行和投資帳戶,

但是,他在此後多個年度隱瞞申報了其中的全部或部分帳戶,

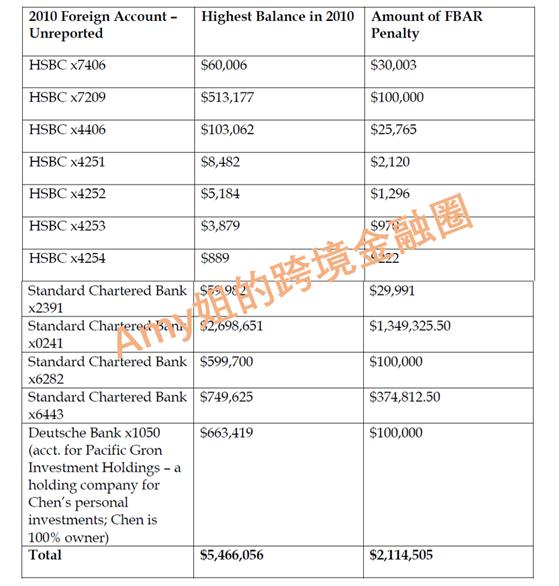

比如在美國政府指認的2010年度,陳隱瞞了包括滙豐銀行、渣打銀行和德意志銀行三家銀行的總計12個金融帳戶,這12個帳戶在當年的最高結餘總額為$5,466,056美元。

美國政府認為,陳先生屬於故意向財政部隱瞞申報FBAR,並向其2010年的隱瞞行為開出了2,114,505美元的罰單(後面陳一直未繳納罰款,截至2022年11月9日,罰款、利息和滯納金總計達2,258,567.86美元)。

根據美國FBAR規定,每個美國人(美國公民、綠卡持有人、外國居民),無論居住在美國還是在國外,在日曆年的任一時間,只要所有外國帳戶的總額超過$10,000,都必須申報FBAR披露該帳戶。

可以看到,美國對陳先生2010年的罰款金額占了當年最高結餘40%左右,非常之高。

△圖:12個隱瞞未報的金融帳戶在2010年當年的最高結餘,以及對每個帳戶的罰款金額

2美國政府如何發現的?

美國政府是怎麼發現陳先生的中國帳戶的?

很多人都會關心這個問題,我們繼續看。

2005年,陳在中國開了多個金融帳戶,2006年10月,陳移居中國上海,並居住至今。

但由於他依然是美國公民和美國納稅居民,並且當年海外金融帳戶總價值超過1萬美金,就需要向美國政府申報收入(即個人所得稅1040表),以及提交海外銀行和金融帳戶(FBAR)申報。

在2006年和2007年的申報表上,陳在個人所得稅1040表附表B(資產與利息收入申報表)上的關於是否有任何外國帳戶的問題上勾選了「否」。

2008年開始,他繼續在附表B的關於是否有任何外國帳戶的問題上勾選了「否」。但與此同時,他開始提交了FBAR申報,然而,他在FBAR時並沒有披露他的全部海外帳戶。

2009年和2010年,陳在附表B的關於是否有任何外國帳戶的問題上勾選了「是」。但他依然沒有在FBAR上披露他全部的海外帳戶,也沒有在他的個人所得稅申報表上報告他的所有收入。

2015年4月,陳加入了2014年度的離岸自願披露計劃(OVDP),即「自首計劃」,專為故意不報告外國金融資產而面臨潛在刑事起訴風險和重大民事處罰風險的納稅人設計的。在OVDP期間,陳提供了他在滙豐銀行、渣打銀行、德意志銀行、中國工商銀行、上海浦東發展銀行、摩根史坦利和中國銀行的銀行對帳單副本,還提交了2006年至2013納稅年度未簽名的聯合修訂的聯邦納稅申報表和FBAR。

並在2015年8月28日,陳同意將評估其2010日曆年FBAR罰款的訴訟時效延長至2018年12月31日。後面又同意延長至2020年12月31日。

△圖:美國OVDP是專為故意不報告外國金融資產而面臨潛在刑事起訴風險和重大民事處罰風險的納稅人設計的,已於2018年關閉。

可以看到,陳之所以被美國政府發現這些中國帳戶,是因為他自行申報了部分海外帳戶,並且選擇加入了離岸自願披露計劃(OVDP),提交了銀行的對帳單副本,提交了2006年至2013納稅年度的聯合修訂的納稅申報表和FBAR。

就此,美國稅局發現陳在2010年度未報告帳戶總餘額超過1萬美元,但他未在2011年6月30日(2010年FBAR申報的截至日)之前提交完整的FBAR文件,

同時,他也沒有在2010年的所得稅申報表中報告與這些外國帳戶相關的利息收入。

2020年11月27日,美國財政部根據31 U.S.C.§5321(a)(5)對陳(William Chen)在2010日曆年度的故意隱瞞申報FBAR的行為進行了民事處罰,罰款總金額為2,114,505美元。

△圖:法庭文件部分

3 FBAR是什麼?

FBAR(Report of Foreign Bank and Financial Accounts)即外國銀行與金融帳戶報告,也就是人們常說的「肥爸條款」,

根據美國《銀行保密法》(The Bank Secrecy Act)規定,只要申報人在1月1日至12月31日任一時間點擁有或支配海外金融帳戶,且帳戶的加總金額超過1萬美元等值金額,就必須向美國財政部提交FBAR來申報海外金融帳戶信息(通過FinCEN114表)。

△圖:什麼情況下需要申報FBAR?

需要申報FBAR的納稅人包括美國公民、美國綠卡持有人、以及被定義的美國納稅居民,

還包括但不僅限於,在美國或被美國法律制約的以其他任何形式創建或組織的實體,比如合夥企業、公司、有限責任公司以及根據美國法律成立的遺產或信託機構等。

需要申報的海外金融帳戶包括你有財務利益、簽名權、或其他(可動用)權利的海外帳戶,比如個人或企業的銀行帳戶或資產管理帳戶,金額的計算包括存款、衍生性金融商品、債券,有價證券及有現金價值的保險單等等金融資產。

實際上,FBAR幾乎包括了任何類型的外國帳戶。

只要這些海外金融帳戶在該年度加總超過1萬美金,都需要申報。

△圖:誰需要報告FBAR

4未申報FBAR有何懲罰?

FBAR需要年度報告,不管是否有收入。

雖然FBAR最初是通過FinCEN制定和實施的,但是IRS有權對未按規定申報的企業和個人實施處罰。

依美國法律規定,拒絕申報海外帳戶者要負民事或刑事責任,或兩種處罰同時進行。

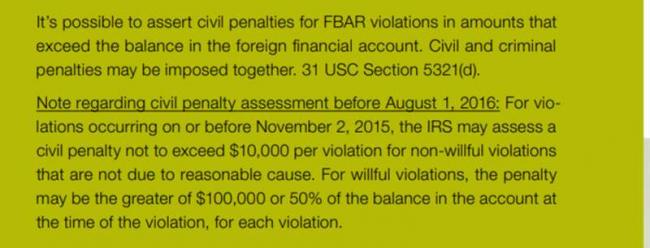

民事處罰:

未申報海外金融帳戶的民事責任的追溯期為6年。

如果是非故意,最高罰款1萬美元。

如果是故意未申報FBAR或者未留存帳戶記錄,或者蓄意申報虛假資料的,罰款為每年帳戶最高餘額的50%或10萬美元,取兩者選較高者。

(懲罰限於資產的100%,所以,兩年或以上沒申報,你的海外帳戶資產就被罰沒了)

刑事處罰:

對於故意不申報FBAR,或者故意提交虛假的FBAR行為違反31 USC§5322下的刑事處罰,最高可判處10年有期徒刑,處以50萬美元的刑事處罰。

同時,FBAR未合規申報也往往牽連著稅務申報不合規的問題。涉及與納稅申報有關的可能的刑事指控包括逃稅(26 USC§7201),虛假申報(26 USC§7206(1))以及未能提交所得稅申報表(26 USC§7203)。

對於被判有逃稅罪的人最高可被判五年有期徒刑,最高罰款25萬美元。

對於提交虛假申報,可判處最高達三年的監禁,罰款最高可達25萬元。

對於未提交報稅表的人最高可被判處一年監禁,最高罰款可達10萬元。

△圖:FBAR處罰

在本案陳先生(William A. Chen)案中,美國政府認定陳是故意未申報FBAR,適用民事罰款為每年帳戶最高餘額的50%或10萬美元,取兩者選較高者。並最終對陳2010年的罰款金額設定為當年帳戶最高餘額的40%,也是按照政策來了。

5有什麼補救措施?

說到這裡,可能大家最想問的,就是,我一直沒有申報,我還有救嗎?

也有。

美國稅局為納稅人提供了兩種FBAR申報糾錯機制:

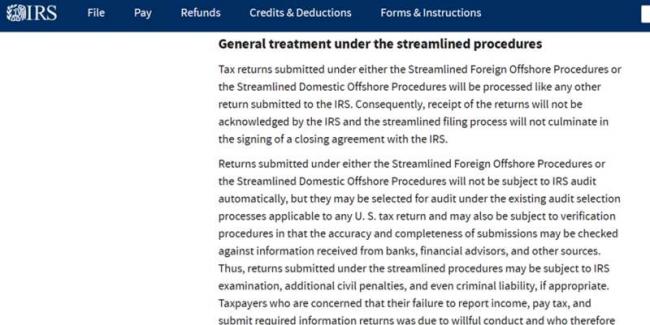

一種針對民事違規,允許納稅人「簡化申報」。

但簡化申報只適用於非故意行為,如果被美國稅局認定是欺詐性而非非故意,稅局可以拒絕納稅人的簡化申報並採取刑事執法行動。

△圖:美國IRS:簡化程序

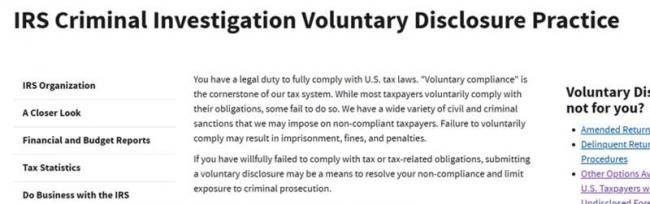

另一種針對刑事違規,納稅人必須向美國國稅局刑事調查局(IRS CI)進行「自願披露」(VDP)。

作為瑞士銀行逃稅醜聞回應舉措的一部分,美國國稅局於2009年出台了「離岸自願披露計劃」(OVDP),鼓勵未如實離岸帳戶的納稅人「坦白從寬」。2018年OVDP終止,取而代之是VDP。

對於故意不提交FBAR的人來說,通常需要VDP,「VDP可能是解決違規行為並降低刑事起訴風險的一種方式」,但是「VDP不會保證免於被起訴」。以及,如果稅局已經啟動了對你的審查,你將不能再選擇VDP。

參加該計劃的美國納稅人,必須如實申報其隱匿未報的離岸帳戶以及相關資產和收入,補繳拖欠稅款、利息和罰款,以及支付離岸額外罰金(為過去6年內「VDP資產」最高年度總值的20%),並披露協助其開設離岸帳戶和設立外國殼公司的金融機構和相關人員名稱。

△圖:美國IRS:如果您故意不遵守稅務或稅務相關義務,自願披露可能是解決您的違規行為並限制刑事起訴風險的一種手段。

6結語

美國對於隱匿離岸帳戶和離岸收入的行為一直是嚴厲打擊,尤其是有FATCA助攻之後,100多個國家(/地區)的海外金融機構加入收集美國人海外帳戶信息大軍,想隱匿海外資產不被發現難上又難。。。

即便如此,但因為中國與美國的FATCA協議至今都未生效,中國金融機構的信息並未提供給美國,

所以大家還沒有太當回事。

但隨著前面的邊女士、本案的陳先生,都是隱瞞中國的金融帳戶被罰開始,可以預期,未來會有越來越多這樣的情況。

再次提醒大家,做好移民前的資產和稅務規劃,做好合規,是必要和緊迫的。

{kind=link}