人民幣匯率可能跌至金融危機前以來的低點,不過依然不太可能出現一輪不受控制的大幅下跌。

人民幣匯率徘徊在1美元兌人民幣7.28元左右。圖片來源:CFOTO/ZUMA PRESS

日趨暗淡的中國經濟前景很可能意味著人民幣將走軟,但不大可能會大跌。

人民幣走弱的基本理由顯而易見。儘管中國的貿易順差仍然巨大,但隨著出口趨軟,順差已開始下降。在經濟增速下滑之際,中國央行正在加大寬鬆力度。與此同時,美國的利率維持在高位,對美國經濟實現「軟著陸」的預期持續升溫意味著,美國利率居高不下的態勢可能會保持到明年開年以後的很長一段時間。

在經歷由疫情後的重新開放帶動的一輪反彈之後,中國經濟正在經歷一段艱難時期。中國7月份的社會消費品零售額總額、工業增加值和投資表現令人失望。在大型房地產開發商碧桂園控股有限公司(Country Garden Holdings Co.,2007.HK,簡稱:碧桂園)遭遇流動性問題之際,中國房地產市場再次迅速惡化。今年春天曾短暫飆升的出口現在出現明顯下滑,下降幅度超過進口降幅。

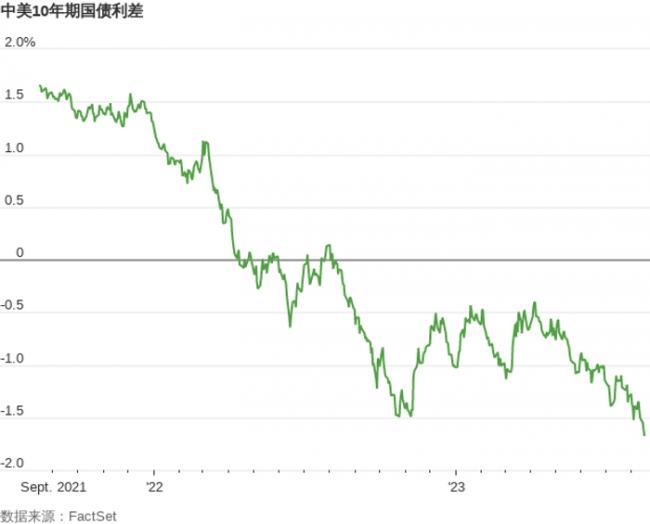

與此同時,中美之間的利差在不斷擴大。中國央行周二下調了兩個關鍵政策利率,野村(Nomura)預計這兩個利率今年還會再下調一次。中美10年期國債現在的利差為1.7個百分點,而年初時僅為1個百分點左右。由於2023年以來,美國的通脹已大幅下降,按實值計算的變化幅度更大。

這給人民幣帶來壓力,人民幣匯率徘徊在1美元兌人民幣7.28元左右,今年下跌了約5%。

周四,離岸人民幣一度跌至1美元兌人民幣7.34元。如果在岸人民幣跟進,將創下自2008年全球金融危機前以來最弱的官方收盤價。中國央行周四晚間表示,將堅決防範人民幣過度波動,保持人民幣匯率基本穩定,此後在岸和離岸人民幣均有所走強。

到目前為止,幾乎沒有跡象顯示出現了2015年中國外匯危機時那種大規模資本外流和外匯存底大幅降低情況,當時正值上一次房地產大幅下滑時期。但有跡象表明,壓力已經逐步上升,而且中國央行已開始更強烈地傾向於反對人民幣貶值。

中共官方外匯存底今年大致持平。但數據提供商司爾亞司數據信息有限公司(CEIC)的數據顯示,銀行的實際淨售匯在7月份達到近150億美元,是3月份以來的最高值,也是2019年以來的第二高值。銀行的實際淨售匯可以說是能更好反映資金外流壓力的指標。

此外,中國央行已開始更明確地利用其行政工具進行反擊,包括官方每天設定的人民幣匯率中間價。人民幣匯率可以在中間價上下2%之內浮動。人民幣每日官方收盤價與中間價之間的差距已擴大到約人民幣0.1元,上一次達到這一水平是在2022年底,當時新冠變異毒株奧密克戎疫情正在中國蔓延。

最後,最近幾天香港的短期人民幣借款利率已大幅上升,這可能暗示監管機構已決定進行干預,以提高投機性做空離岸人民幣的成本。

鑑於近期食品和能源成本已經下降,同時中國的出口商正苦苦掙扎,人民幣走軟或許會給中國帶來很大幫助。但中國政府可能擔心再次出現2015年時那種人民幣意外貶值後大量資本外流的情形。2014至2016年期間,中國的外匯存底減少約1萬億美元。

因此,中國政府可能會利用各種行政工具和手段來懲罰投機者,繼續阻止人民幣快速貶值,並在必要時動用3.2萬億美元外匯存底或存放在國有銀行的外國資產中的一部分進行干預,以減緩人民幣下跌。中國在2015-16年的危機後重新加強了資本管控,尤其是針對海外房地產和直接投資的管制,這些措施也有助於阻止人民幣下跌。

人民幣很可能還有更進一步下跌空間,但如果出現非常巨大的波動,則要麼表明像2015年那樣絕望情緒加深,要麼表明資本管控失敗。這兩種情況依然都不太可能發生,但如果出現其中任何一種情形,至少會令人深感擔憂。

{kind=link}