美國彭博社周四(9月28日)最新報導,中國已啟動一項計劃,允許地方政府將所謂的「隱性」債務轉換為利息成本較低的債券,以化解表外借款帶來的風險。

(截圖來源:彭博社)

彭博社援引一份官方文件報導,內蒙古地區將發行3隻「再融資」債券,價值663億元人民幣(約合90億美元),期限為3-7年。

根據披露文件,內蒙古自治區政府再融資一般債券披露第九期至十一期相關信息。三期債券擬發行總金額663.2億元人民幣。具體來看,發行金額分別為274.4億元人民幣、194.4億元人民幣、194.4億元人民幣,債券期限分別為3年期、7年期、5年期。債券利息按年支付,每年10月10日(節假日順延)支付利息,債券到期一次性償還本金並支付最後一次利息。發行後可按規定在全國銀行間債券市場和證券交易所債券市場上流通。

值得一提的是,此次發行的三期內蒙古自治區政府再融資一般債券,其中第九期債券用途明確為「募集資金全部償還政府負有償還責任的拖欠企業帳款」,第十期和第十一期債券用途明確為「募集資金全部償還2018年之前認定的政府負有償還責任的拖欠企業帳款」。

彭博社早些時候報導,北京將允許省級政府通過債券發行籌集約1萬億元人民幣(約合1370億美元),以償還地方政府融資平台和其他國有表外債務發行人的債務。

華創證券(Huachuang Securities)分析師周冠南表示:「這意味著今年的專項再融資債券發行已經正式啟動。」

他補充說,該計劃將有助於化解債務壓力大的地區的債務風險,隨後將有更多的債券發行。

該計劃受到密切關注,因為償債成本日益限制地方政府向經濟提供財政支持的能力,從而拖累中國的經濟增長。地方政府控制的融資平台出現意外違約的風險也增加了金融穩定風險。

東方金誠首席分析師王青對中國內地媒體財聯社表示,內蒙古本次發行的三期再融資債應屬於「一攬子化債方案」以來特殊再融資債券整體安排的一部分,預計假期後其他省份也會陸續開始發行,發行額度有可能超過1.5萬億元人民幣。9月中旬,央行降准釋放流動性一定程度上可能也是為再融資債的發行準備流動性,此外,低利率環境也將有助於地方債發行。

官方媒體《證券時報》(Securities Times)周四的一篇頭版報導稱,鑑於新的地方政府特別債券的發行逐漸減少,目前是解決債務問題的「好時機」。

中國政府希望各地區在9月底前發行完今年剩餘的這些債券。這些債券主要用於為基礎設施建設融資。

《證券時報》的報導還提到,中國央行最近下調銀行存款準備金率,是解決債務問題的另一個積極進展,因為此舉旨在保持充足的流動性。

文章稱,特殊再融資債券一經啟用,勢必得到更多地方政府的「青睞」。本次「償還拖欠企業帳款」再融資債券的發行,也表明日後發行的特殊再融資債券可能出現更多的資金用途。

與此同時,內蒙古再融資債券的大規模發行表明,該地區要麼動用了往年未使用的配額,要麼是中央政府重新分配了原本分配給其他省份的配額。

《證券時報》稱:「面對龐大的地方存量隱性債務,重啟發行特殊再融資債券不會是唯一的化債措施,更意味著本輪化債工作序幕徐徐展開,來自金融機構、地方國企的多方支持有望配合一攬子化債方案的統籌,在日後悉數登場。」

建設項目

中國地方政府表外債務,或稱隱性債務,大多集中在地方政府融資平台(LGFV)上,這些平台是為道路和保障房等建設項目融資而設立的。

這類企業雖然是國有企業,但往往以接近市場利率、期限較短的方式借款。債務互換計劃將把債務負擔轉移給地方政府,但利率較低,期限較長。

彭博社早些時候報導稱,當局已經確定了12個省市為「高風險」地區,這些地區將提供更多支持,包括貴州、湖南、吉林、安徽以及天津市。

(截圖來源:彭博社)

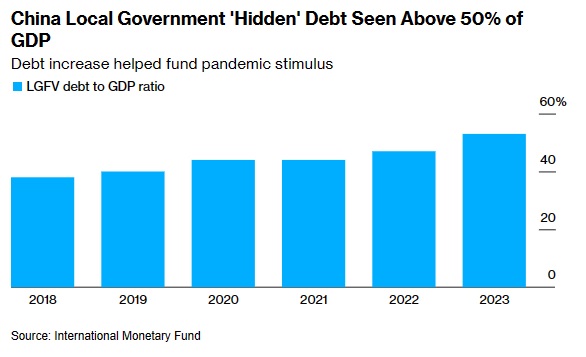

與地方政府融資平台債務總額(國際貨幣基金組織預計今年將達到66萬億元人民幣)相比,計劃發行的再融資債券總額較小。

但彭博社指出,該計劃的宣布,已促使中國投資者對地方政府融資平台債券產生興趣,因為這些平台能夠以低於今年早些時候的利率發行大量債券。

一些經濟學家呼籲採取更多措施。中銀國際(Bank of China International)首席經濟學家徐高本周在網上發表評論稱,最近針對地方政府債務的政策是「應急措施」,沒有觸及「核心問題」。

{kind=link}