10月19日,國家統計局發布了9月份70個大中城市新建商品住宅和二手住宅的銷售價格指數。

在新房銷售價格指數方面,四個一線城市的新房銷售價格整體與上月持平,其中:

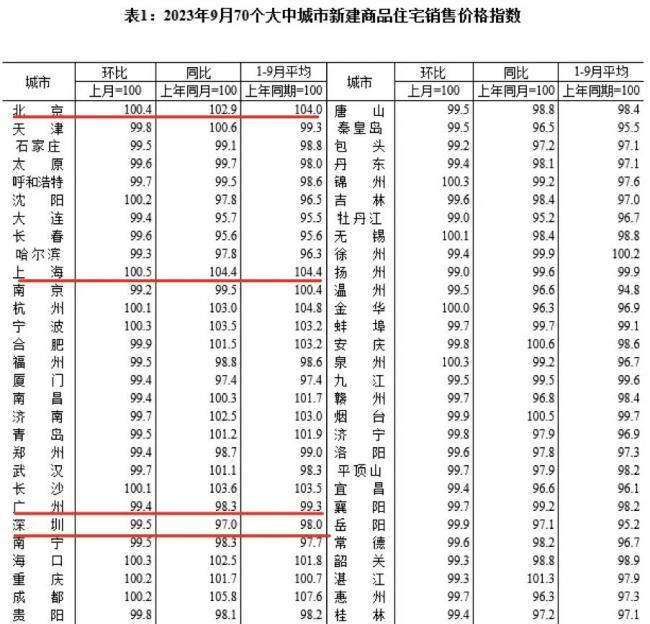

北京環比上漲0.4%,同比上漲2.9%;

上海環比上漲0.5%,同比上漲4.4%;

廣州環比下跌0.6%,同比下跌1.7%;

深圳環比下跌0.5%,同比下跌 3%。

在二手住宅銷售價格指數方面,四個一線城市整體環比上漲了0.2%,同比漲幅擴大,其中:

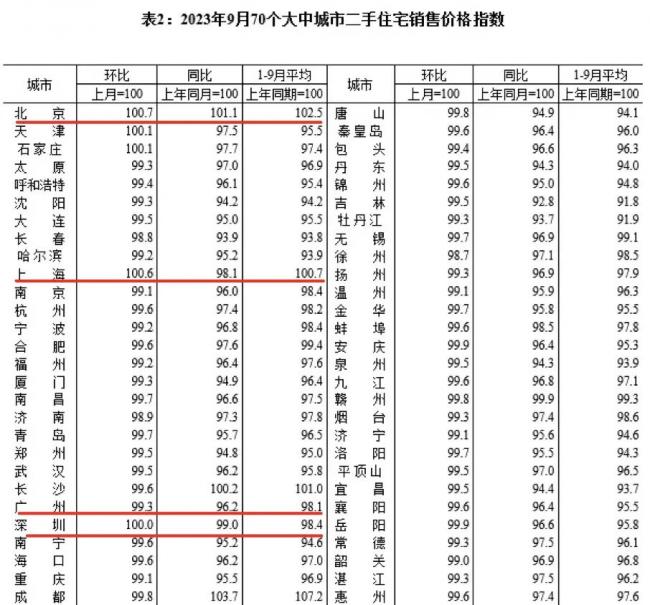

北京環比上漲0.7%,同比上漲1.1%;

上海環比上漲0.6%,同比下跌1.9%;

廣州環比下跌0.7%,同比下跌3.8%;

深圳環比與上月持平,同比下跌1%;

不管是新房還是二手房的銷售價格,北京均實現了環比和同比的正向上漲。

其中二手房的表現,在四個一線城市裡更是一枝獨秀。只有北京同比上漲了1.1%,上海、廣州和深圳則分別下跌1.9%、3.8%和1%。

如果只從國家統計局的數據判斷,北京樓市可謂一片欣欣向榮,然而,統計數據卻與真實的市場:

「溫差」巨大。

從市場一線的反饋來看,大多數購房者並沒有覺得房價在上漲,反而是庫存量越來越多,房子越來越難賣。

一直以來,北京都是四個一線城市、乃至是全國樓市里最穩定的市場,如今長期維持的穩定,被新政打破了。

「認房不認貸」落地後,雖然在短期內快速刺激了成交量上漲,但也喚醒了北京大量置換需求,從而帶來:

掛牌量暴增的後遺症。

今年春節前,北京二手房的掛牌房源量還在10萬套徘徊;在9月1日新政前,掛牌量是12.65萬套。

現在鏈家前台的掛牌房源量已經達到了14.4萬套,如果加上後台隱藏房源,則高達16.8萬套,絕對的歷史新高。

在新政落地的一個多月時間裡,掛牌量就暴增了兩三萬套,這直接打破了原有的供需平衡,使市場在短期內:

失去了自我修復的能力。

在新政之前,掛牌量都是緩慢增加的,溫水煮青蛙,市場能根據供需結構,形成自我調節機制。

掛牌量太多的區域價格橫盤或慢慢盤跌,掛牌量較少的區域,價格堅挺或緩慢上漲,這是一個動態的過程。

如今,新政喚醒了北京大量「賣舊換新」的置換需求,在新政刺激下,短短一個多月時間裡,就暴增了兩三萬套房源。

這個房源掛牌數量,足矣抵的上正常月份兩三個月的二手房成交量了。最關鍵的是新政並沒有讓:

二手房的成交量,暴漲兩三倍。

「認房不認貸」的本質,是給購房者更低的首付去撬動更高的槓桿,從而擁有撬動更大利潤的機會。

如今房價上漲的預期不在,加大槓桿不僅沒有賺錢效應,還會增加購房成本。對朝不保夕的剛需群體來說,新政並沒有太大的吸引力。

這也造就了如今「大量區域因新政房源暴增,但剛需購買力不足,購買力完全趕不上掛牌量」的困境局面。

在海量競品的擠兌之下,「先買後賣」的置換業主,如果想要快速賣房,唯有大幅降價,才能避免「房沉大海」。

人都有從眾心理,在羊群效應的影響下,你降價我也降,大家跟著一起降,最終就演變成了:

踩踏出貨。

兩軍作戰,士氣(信心)尤為重要,歷史上無數經典戰例中,往往都是士氣高昂的一方取得勝利。

原本市場的攻防轉換並沒有這麼快,在國慶前,買賣雙方仍處於互相博弈的狀態。

因為市場一致預期,北京在節前即將會出台刺激剛需的利多政策,這也給了大多數房東死扛價格的底氣。

誰曾想,希望越大失望也更大,最終節前沒有等來利多政策,只等來了鏈家雙邊收費的通知。

鏈家在此時提出雙邊收費,更是進一步證實北京的供求關係已經發生重大轉變,再疊加假期八天慘澹的成交,給供給端信心帶來沉重的打擊。

從而讓市場完完全全倒向了買方。

房子的購買力在房子裡,大多數人買房都需要「賣舊換新」,只有賣掉舊房子才能成為新買家。

如今,擺在北京樓市面前最大的問題,就是如何有效引導剛需購買力進場。

只有把最底層一環的剛需購買力打通,其餘購買力依次向上置換,整個住房梯級消費鏈條才能徹底形成閉環。

如果還不儘快出台降首付、降利率、降低郊區限購門檻等刺激剛需的利多政策,那接下來北京樓市:

也要穩不住了。

{kind=link}