01

中國央行發布的數據顯示,今年前三季度,全國住戶存款增長14萬億元,總規模達135萬億元。如果按14億人口來算,人均存款接近10萬人民幣。

北京上海就更強了,北京人均存款全國第一,接近30萬元;上海屈居第二,人均23萬元。

有財經大V說——

這數據拿出來,美國人都嚇一跳。

美國人均存款才多少?5000美元,按現在匯率計算,不到3.6萬人民幣。

中國人人均存款接近10萬人民幣,美國3.6萬人民幣,接近美國的三倍。但是,這個數據是不是感覺有點違反常識?

你想,中國人均GDP只有8.5萬人民幣,美國人均GDP7.6萬美元,按現在匯率計算,達到54萬人民幣。問題來了,中國人均GDP只有美國的15%左右,大家人均存款接近美國的三倍。

再看人均收入,去年中國人均可支配收入3.68萬人民幣,美國5.66萬美元,按現在匯率計算,達到40萬人民幣。問題來了,中國人均可支配收入只有美國的9%,人均存款接近美國的三倍。

02

那麼,美國人果真人均存款5000美元?

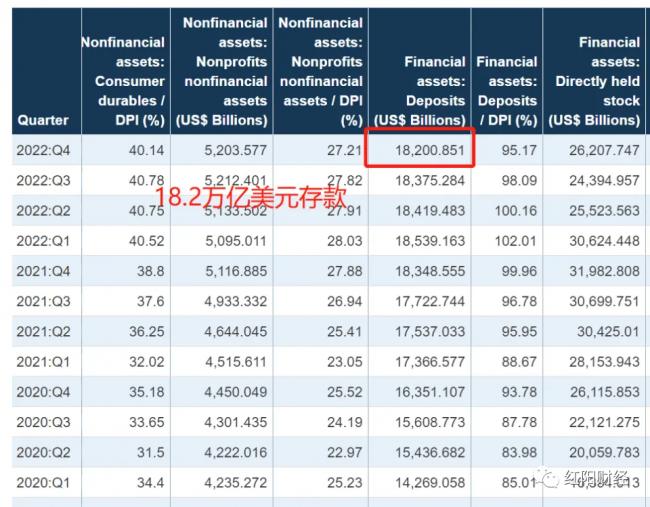

美國聯邦儲備委員會公布的美國居民與非營利組織的資產、負債表顯示:截止到2022年年底,資產總額降至167.09萬億美元,負債總額卻提升至19.38萬億美元左右。其中,非營利組織資產金額約為5.2萬億美元,美國居民家庭資產總額接近161.89萬億美元。

截止到2022年年末,美國居民家庭資產構成中,持有的股票市值減少了10萬億美元,降至39.42萬億美元左右。與之相比,美國居民家庭的「房產市值」卻提升至43.5萬億美元左右,成功超過股票,成為美國居民私有財產結構中的核心部分。

截止到2022年年末,美國居民資產構成中:

各種類型的存款總額約為18.2萬億美元,直接和間接持有的債券總額合計為9.6萬億美元,耐用消費品價值折算為7.68萬億美元左右……

按美國人口計算,美國居民「人均持有的存款金額在2022年年末時約為5.46萬美元」,如果按照1:7匯率計算,美國人人均存款38萬元人民幣。

03

美國人這麼有錢,財經大V為什麼認為美國人人均存款僅僅為5000美元?一個原因可能是,美國人自曝家醜。據說40%美國人,拿不出400美元。

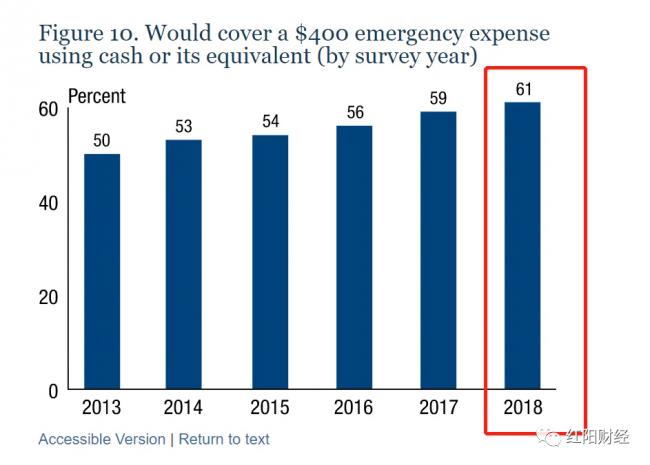

2019年5月份發布,美聯儲公布了一個2018年的調研結果。整個調研活動覆蓋了1.1萬名美國成年人,結果是:「美國人的財務狀況在持續優化」。該調查活動從2013年開始,目的之一是看看在負擔醫療、保險、生活、學習等基本開支後,美國居民在應對突發或意外因素時的財務應對能力,突出的是美國居民在「未雨綢繆」領域的資金準備情況。

2013年只有50%左右的美國人建立了這種「應急儲備資金」,2014年為53%,2016年為56%,2018年為61%——剩下的約40%人口,都沒有或者是沒有能力建立相應的「應急儲備資金」。

原文是:had$400 in liquid assets,中文意思是:400美元流動資金。然後,這個調查結果就被誤傳成「40%美國人,拿不出400美元」。

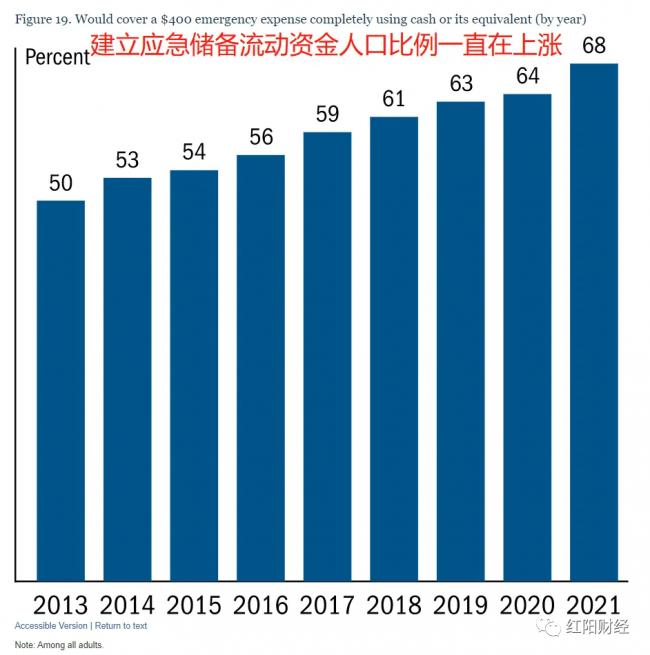

也就是說,做好突發應對的美國人比例在逐漸上升。這個調查,美聯儲一直進行中。2019年,這個數字提升至63%,2020年達到64%,2021年美國人群中已經有68%的人口建立了這樣的應急儲備流動資金——美國貧富差距仍很大,但財務狀況整體的確在好轉。

而在某國媒體人的眼裡,是40%的美國人很窮,拿不出400美元。這些媒體人並不曾顧及到6億人年入不足千元。

04

中國的儲蓄率長期以來都是世界前列。

根據美國經濟分析局(BEA)公布的美國個人儲蓄率數據,美國近幾十年的儲蓄率水平則一直在3-10%之間波動,其在2005年達到最低點3.2%,2008年金融危機後逐步回升,在2012年達到近年最高峰8.90%,之後又略有下降,於2016年下降到6.7%的水平,川普上台後經濟持續好轉,收入增加,美國人的儲蓄率也開始回升。2018年,美國居民儲蓄率回升至7.6%,但也僅是我國的20%左右。

中國居民的儲蓄率,自在2010年達到42.1%的歷史高位後,開始高位回落。截至2018年末,我國居民儲蓄率約38%。這其中,有號召居民消費的功勞,有房地產去庫存的功勞。

中國的儲蓄率水平一直遠遠高於美國,也遠高於絕大多數其他國家。例如根據經合組織OECD統計,2016年居民儲蓄率最高的三個OECD國家分別為瑞士、瑞典和墨西哥,其數值分別為18.79%、16.02%、15.45%,都未超過中國儲蓄率的一半。其中英國居民儲蓄率最低,僅為1.62%。

中國儲蓄率如此之高,但美國人的存款卻是我們的幾倍。顯然,這其中出了問題。

中國居民總存款達到135萬億人民幣,人均接近10萬,但是,存款集中在少部分帳戶中,大部分人是嚴重拖後腿的。

到底多集中?

我們沒有具體的數據,不過可以拿招行的數據做參考。招商銀行發布的數據顯示,去年招行私人銀行客戶,一共13萬戶,戶數占比只有0.07%,但是資產占比達到32%。這13萬戶總資產達到驚人的3.7萬億人民幣,戶均資產接近3000萬元。

除了集中的問題,還有負債率。按照蘇寧金融研究院的數據顯示,在1996年,中國家庭負債率才3%,而到了2019年卻達到了55%。

在開發中國家,中國的家庭負債率是比較高的,同為金磚國家的印度、俄羅斯、巴西,家庭負債率就分別只有11%、18%、27%,阿根廷負債率更是低到5.3%。

05

就這麼點存糧,還有很多專家在打主意。他們想讓老百姓把存款都花了。

這些專家明知道收入分配出了問題,明知道保障不健全,但是他們裝作不知道,他們只指責老百姓愛存錢!

今年上半年,城鎮居民人均可支配收入每個月3400元,人均消費1800元;農村人均收入每個月只有1400元,人均消費只有800元,如此低收入的情況下也在儲蓄。中國農村家庭的養老金很低,每人每月只有100元到300元。

過去中國大量的財政支出用於基建投資、製造業投資,地方政府帶來借債開發土地,社會福利支出不足,社會保障體系不完善,整體保障水平低,而且存在嚴重的結構性。現在人口老齡化加速,養老性儲蓄、防禦性儲蓄的傾向更重。

只有大幅度提高保障水平,普通家庭才會降低防禦性儲蓄,增加消費支出。

中國專家們總是羨慕美國人的消費水平。以美國為例,2019年其家庭負債率為76%,美國人因為喜歡消費,所以它才成為了全球最大的消費市場,3億多的人口消費總額卻超過了14億人口的中國。

美國人確實窮,40%的人「拿不出」400美元。美國人確實不喜歡存款,確實喜歡消費,所以,一旦失去工作,就會陷入債務危機。不過,疫情時,大量的美國人失業,沒有錢生活和還貸,美國政府就直接發了補助金。

美國人「窮」得有底氣。

{kind=link}