銅價從二戰時期到現在的漲幅大致就等於美元購買力的跌幅,也就是說,美元貶值是銅價上漲的核心推動力,美元貶值幅度基本就等於銅價上漲的幅度,為什麼會出現這種大道至簡的情形?

第一,在短期內銅價的漲跌肯定與需求有關,所以分析師日夜執迷於供需分析,但只要將時間拉長,這種供需關係對價格的影響就幾乎基本忽略。

假設從現在開始,銅的需求放緩導致供給逐漸過剩,銅價就會下跌然後還會超跌,此時從銅業勘探、開採到冶煉整個產業鏈的利潤都會下降,甚至會出現虧損,相關產業鏈也就難以吸引投資,新增產能就會減少,可隨著時間的延續舊礦山的產量會不斷下降,供需關係就會逐漸得到緩和,銅價就開始回升,最終銅價就又回到了平衡位。這裡的平衡位指的是整個產業鏈回到正常利潤率的位置。相反,如果現在因需求增加導致供不應求,價格就會上升,然後還會超漲,此時大量的資金就會湧入銅業勘探、開採、冶煉整條產業鏈,產量就會增長,價格就會被平抑回到平衡位。看起來供需關係在影響著價格,但如果將時間拉長,這種影響就可以大致被平滑掉。

還有另外一種影響同樣不可忽略,那就是科技發展的影響。當一種商品供不應求之時,價格上升,企業為了降低成本就會加速研究替代品,然後就會壓制這種商品的需求和價格,今天的鋰業比較典型,在政府投資的刺激下新能源汽車產業的發展很快,鋰電池的需求急劇放大,鋰身價倍增,現在很多企業都開始加速研究新型電池,目的之一就是替代鋰,進而降低電池成本以提升本企業的競爭力,目前這種研究已經出現了明顯的進展,鋰價就會逐漸被平抑;相反,當一種商品供過於求之時價格十分低廉,其應用範圍就會更廣,需求就會放大,價格就會得到修復。最終,讓供需關係對價格的擾動實現最小化。

市場每天都在供需關係的影響下反覆波動,一般分析師的工作就是分析這種波動,但如果我們站的更高一點、將時間拉長一點,短期的供不應求或供過於求對價格的擾動都會得到自動修復,從長期來看對價格的影響並不大。

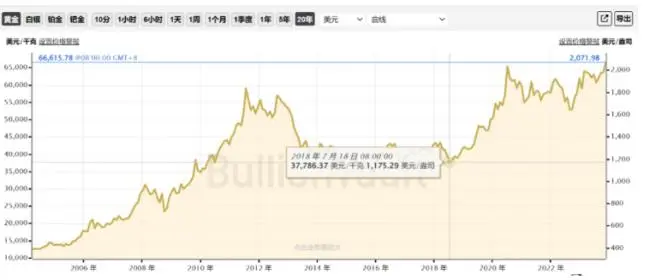

第二,二戰期間,倫敦金屬交易所LME在戰爭期間將銅價固定在每噸56英鎊,當時英鎊兌美元匯率是1:4.03,折合每噸236.88美元,

目前倫銅價格約8415美元,與二戰時期相比的漲幅已經很大。在這大約80年中那1噸銅到底出現了什麼樣的變化?當然毫無變化,根源是英鎊的價值變了,變的是貨幣的價值。

所以,從長期來說,銅價的核心驅動力來自於貨幣,對國際市場來說就來自於美元。

當今時代有兩種貨幣,一種是自身並無價值的紙幣,就是主權貨幣,一種是由自身內在價值支撐面值的實物貨幣,包括大宗商品,需求有保證的城市的房屋,貴金屬,等等,我們很可能正在進入一個實物貨幣的金色牛市中。

首先參考下圖,黃金已經擺脫了12年的盤整,形成了突破之勢。

本世紀前十年左右,黃金走出了牛市。

上世紀最後二十年被譽為是美國經濟的黃金二十年,海洋經濟、航空航天、資訊技術的快速發展給黃金二十年奠基,2000年網際網路泡沫破裂意味著黃金二十年的結束,這意味著美國經濟增長動力喪失、經濟效率出現了大幅下滑,否則就不會出現泡沫破裂,以前曾經以資本投資收益率的下降論述過這個話題。為了給經濟社會減震,此時美聯儲開始印鈔放水,但既然經濟內在的增長動力已經喪失,資本投資收益率大幅下滑,這些資本就無法進入實體經濟活動中,就只能無奈地炒作資產價格,樓市開始快速繁榮。隨著資產價格的上漲,生產要素價格就加速上升,實體經濟的效率和資本投資收益率就更低。要注意的是,美聯儲印出來的美元本質上只是一張紙,沒什麼價值,只有投入到經濟活動產生價值之後,美元才有對應的價值,才搖身一變從紙張成為貨幣,所以資本投資收益率的不斷下降本質就是美元價值的不斷下降,美元價值的不斷下降就驅動了這一時期黃金的牛市。

2011年9月倫敦金價曾經達到1920美元每盎司,然後開始回落,這意味著上一輪牛市的結束,當然也意味著新周期的開始,這個整固的新周期一直持續到今年。

新周期的典型特徵是,次貸危機爆發之後全球進入了世界歷史上獨一無二的零利率時代,直至2022年。既然全球主要貨幣實施零利率甚至負利率,對應的就是極低的通脹率,部分歐洲國家甚至出現了家庭向銀行貸款銀行需要倒貼利息的奇觀,對應的就是經濟全球化最高潮的階段,是全球異常罕見的產能過剩時期,這個時期是美元歐元等貨幣價值異常穩定的時期,黃金價格當然不會有作為,就只能整固。

本月黃金的突破意味著實物貨幣的金色牛市正在不可阻擋地到來。

2018年美國川普政府發動的貿易戰和2022年俄烏戰爭的爆發表明,逆全球化已經開啟。

第一,在這個時期,全球各個主要經濟體為了國安要求都必須在經濟和產業鏈上進行「再獨立」,降低對它國的依賴,這意味著全球產業鏈將加速斷裂、重組,這個過程就是全球的經濟效率和資本投資收益率加速下跌的過程,過去曾經以台積電在美國建廠說明這個原理,這裡就不再重述。各主要經濟體經濟再獨立、資本投資收益率加速下跌就將推動貨幣加速貶值。

全球的生產活動唯一只取決於經濟效率,逆全球化導致全球經濟效率的下降意味著世界將從物質過剩逐漸過渡到物質短缺的時代,是貨幣高速貶值的時代。

第二,逆全球化到來意味著全球主要國家將開啟對抗、軍備競賽和戰爭模式,這會導致各國的財政支出剛性增長,貨幣加速貶值。

第三,全球化年代是各國財政支出和債務失控的時代,逆全球化到來、利率飆升之後各國的債務危機將愈演愈烈,推動貨幣加速貶值。

綜合上述因素,我們面對的是一個歷史上非常罕見的時代,與歷史上的任何時期都沒有可比性,全球貨幣都將進入高速貶值的年代。黃金永遠都是紙幣的標尺,當紙幣高速貶值之時金價當然要再走牛市,這就是現在向上突破的內在含義。

事實上,金價早已經在目前的水平上「突破」。

見上圖,從2021年下半年開始,美國的通脹率開始飆升,意味著單位美元的價值、即單位美元的購買力開始加速下跌,但此後美聯儲開始暴力加息,當金融體系內的美元可以得到高利息補償之後就可以掩蓋單位美元的貶值,降低美元的避險需求,讓單位美元的貶值無法在金價上體現出來。但隨著過去半年多以來美國失業率開始見底回升、經濟趨於低迷,美聯儲就會降息,這種掩蓋效應就會消失,單位美元價值在過去兩年中的快速下跌就會在金價上顯示出來,美元的避險效應開始顯現。

過去兩年的高通脹決定了目前金價的向上突破。

黃金是衡量美元價值的尺子,當金價在新時期的基本面驅動下再次突破並上行之時,意味著美元加速貶值的周期已經開始,意味著實物貨幣正開啟金色的牛市。

{kind=link}