彼得·戴維·希夫是證劵經紀人,作家,曾經競選過美國參議員,他以成功預測2007年至2008年的經濟危機而著名,是奧地利經濟學派的強烈支持者。

最近幾天,希夫發表了一段令世人震驚、或者說令世人根本無法接受的觀點,主要內容如下:

希夫接受GoldSeek採訪時說道:「美聯儲將為高通脹提供一杯雞尾酒,人們將尋求黃金的庇護。因此,我認為2024年可能是有史以來黃金百分比增幅最大的一年。」

當被詢問「美國股市與黃金,黃金會與道瓊斯指數持平嗎?」,希夫回應稱:「金價可能1比1接近道瓊指數,類似於1930年代。」

「黃金已經為更高的價格奠定了十多年的基礎,」他續稱。

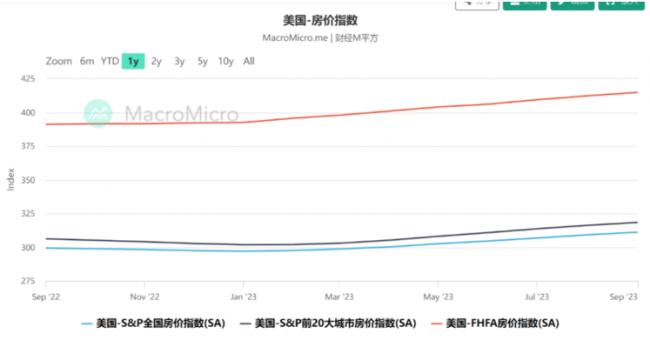

希夫也談到美國市場,他認為儘管有人反對,但由於抵押貸款支付相對於租金較低,美國住房市場仍保持堅挺。

「兩位數通脹的可能性給多個行業帶來巨大風險,」他展望並發出警告。

現在的道瓊指數是37000多點,黃金在2050美元/盎司附近徘徊,如果說兩者回歸1:1的水平,要麼是金價暴漲至10倍以上,要麼就是道指跌掉90%以上,這兩者似乎都是不可想像的,不要說在2024年年內發生不可想像,即便在未來兩三年內發生都不可想像。如果股指下跌、金價上漲然後縮小道瓊與金價的比例至接近1:1,或許希望大一些,但這依舊是聳人聽聞的,因此,希夫的話可以歸類於「瘋言瘋語」。

如果不考慮1:1這個比例,只看內在的邏輯關係,或許上述說法就並不完全是「瘋言瘋語」。

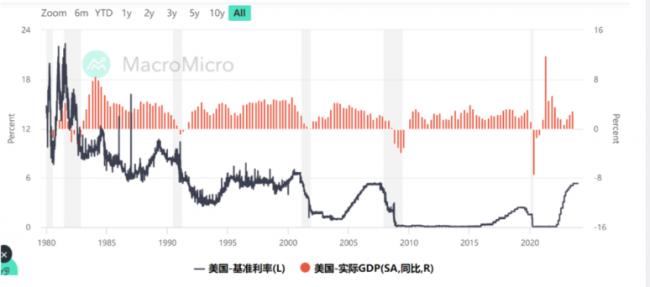

看看美國的基準利率很有意思。

美聯儲現在的基準利率與次貸危機爆發之前完全一樣,直覺就是怪怪的。

首先,次貸危機之前中國的資本投資收益率非常高,美國實業資本在瘋狂外流,那是美國經濟很低迷的時期;現在不同,在再工業化的驅動下,在逆全球化的助推之下,2023年3季度修正後美國的經濟增長率高達4.9%,這個數字像是已開發國家的經濟增長率嗎?不像,更像是開發中國家的經濟增長數字,從經濟增長來說與次貸危機之前完全不同。

其次,次貸危機之前美國的失業率大約是5%,現在還不到4%,接近半個世紀以來的最低水平附近,失業率有明顯的差別。

再次,次貸危機之前美國的通脹的峰值約5.8%,這次通脹的峰值是9.1%,兩者的差異非常明顯。

最後,11月的時候鮑威爾主席還信誓旦旦地要執行鷹派的貨幣政策,但不到三周之後就開始大變臉,唱起了和平鴿,作為這樣的人物,不應該出現這種劇烈的轉變,這會讓世人認為美聯儲的貨幣政策過於隨意,也不具有連續性,這是很大的忌諱。

也就是說,本次加息進程,總給人以半途而廢的感覺,是什麼因素造成這種情形?

除了鮑威爾肚子裡的蛔蟲,看起來沒人能給出答案。

但外人還是可以猜測或分析。

至少我個人認為,是美國政府的高負債率逼停了美聯儲的腳步,在這個世界上,或許也只有美國政府的要求才能逼停美聯儲的加息車輪吧,估計大家都同意這一點。

2022年美國的GDP是25.46萬億美元,按照今年全年的經濟增速為2.5%計算,今年的GDP增量就是6365億美元。但2022-2023財年美國政府的赤字是1.7萬億,這些赤字只能通過增加政府負債來解決,意味著美國政府將新增1.7萬億債務,新增債務與新增GDP之比高達267%。

去年美國政府的負債率約為129%,在新增債務與新增GDP之比高達267%的情形下,意味著美國政府的負債率將快速上升。

今年是美國經濟的好年份,目前的失業率已經開始緩慢上升,說明美國經濟開始進入回落周期或蕭條周期已經是定論,比如IMF就認為美國2024年的經濟增速會比2023年低0.6%左右,經濟增速降低財政收入增速就會降低,這意味著2023-2024財年美國政府的財政收入增速會明顯下滑。

但支出是沒辦法壓縮的。

亞歐大陸的戰爭愈演愈烈,美國為了兌現帝國的承諾、維持帝國的信用就必須軍援烏克蘭、以色列甚至未來的亞太戰場;重建產業鏈的任務是國安任務,這方面的支出不僅不能壓縮,未來還需要擴大;基準利率已經上了台階,債務利息支出在快速上升;美國社會的貧富差距已經非常嚴重,根據美聯儲公布的2022年美國家庭財產中位數是19.29萬美元(包括房產),但平均數卻高達106.37萬,如此巨大的貧富差距決定美國政府沒辦法通過壓縮福利開支來降低美國政府的財政支出,等等。

這就決定美國政府來年的財政赤字會繼續大幅擴大,美國政府的負債率會加速上升。

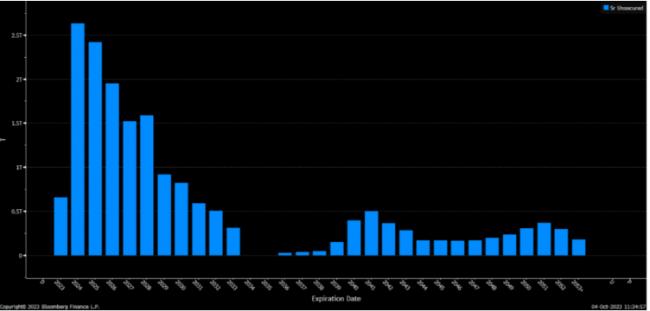

恰恰2024年是美國政府債務集中到期之年,見下圖,如果鮑威爾繼續執行強硬的貨幣政策,就會讓美國政府背上巨額的高息負債,在今天的全球地緣局勢和美國的經濟局勢下,拜登總統還能玩下去嗎?

2023財年美國政府利息支出增加了23%,達到8790億美元,淨利息支出增長了39%,達到6590億美元。雖然目前美國債務的平均利率達到了2011年以來的最高水平,截至2023年8月底為2.92%,這個水平是2011年「好日子」時的兩倍多,但在目前的基準利率下顯然還是很低的水平。隨著每個月都有一些超低收益的國債到期,就必須用很高收益率的國債置換,這意味著債務利息支出將飆升。恰恰明年就是美國政府債務的集中到期之年,為了避免超低收益的國債被超高收益的國債集中取代,讓美國政府背上難以承受的債務,鮑威爾就只能無奈地轉變立場,通過鴿派的貨幣政策壓制美債收益率、進而壓制美國政府債務利息支出的上漲增速,給美國政府留一點活路。

這很可能就是美聯儲不敢將加息進程進行到底的根源。

但給美國政府留一點活路,就意味著自己走上絕路。

既然美聯儲受到美國政府高負債率的阻擊不敢將加息進程進行到底,也就不敢將市場的流動性回收到中性,達到足以壓制通脹、也足以壓制資產價格過熱的水平,未來最大的後患就是通脹死灰復燃。

支持未來通脹的動力很可能來自以下幾個方面:

第一,鮑威爾在12月議息會議之後轉鴿,美國股市迅猛反彈,這說明美聯儲並沒有將流動性回收到中性,還不足以壓制股市,股市的快速反彈就會反推通脹。

第二,最嚴重的是樓市。

希夫也談到美國房地產市場,由於抵押貸款支付相對於租金較低,美國住房市場仍保持堅挺。

加拿大的房地產市場十分好笑,加拿大Rentals.ca租房網和公寓市場研究公司Urbanation發布的報告稱,11月平均月租年增率高達9.9%,這個增幅遠遠超過了央行的基準利率5%和房貸利率,當然就無法抑制房地產市場的過熱狀態。美國的情形雖然不像加拿大這麼好笑,但主要住宅租金11月的同比漲幅也達到了6.87%,明顯高於基準利率,現在美聯儲的貨幣政策已經轉鴿,主流房貸利率迅速跌到6%以下,當然就無法逆轉房地產市場。

既然央行無法將利率提升到中性,達到壓制房價過熱的水平,房價就會繼續上漲,這就是今年以來美國房價不斷上漲的根源。

住房是每個家庭的剛性需求,房價和房租永遠是一個社會最基礎的價格,與油價對通脹的影響類似,只要這個基礎價格繼續上漲,通脹就很容易死灰復燃。

第三,經濟活動已經趨淡,但流動性卻依舊過剩,市場流動性都會面臨一個嚴重的問題,如何避險?大宗商品肯定會吸收部分避險資金,進一步助推通脹。

第四,今天有一個巨大的不可控因素。

上世紀七十年代,1973年石油危機的爆發是核心標誌,意味著滯脹年代的正式到來。

今天,世界已經告別了全球化時期的和平年代,戰爭年代已經走來,相信這已經是所有人的共識。

政客們一般不會說人話,即便人話也要用鬼話來表達出來,「去風險」就是典型,如果用人話來表述「去風險」不就是脫鉤斷鏈嗎?只不過是希望有序的形式來完成。但戰爭年代到來之後,大國對抗已經成為焦點,有序脫鉤就完全是不可能的:

首先,各國都在使用產業鏈為武器,如果一方想有序脫鉤,優勢的一方就會在某些行業採取硬脫鉤的辦法來打擊對方,比如目前有些大國對自己所擁有的獨到技術、優勢資源使用禁運政策,這就是典型的硬脫鉤;

其次,目前紅海海運航線正在因戰爭而遭遇威脅,這會影響全球20%的海運。雖然美國已經組織十國聯盟在紅海護航,但只是在海上被動攔截胡塞武裝發射的飛彈和無人機,並不敢上岸消滅胡塞武裝。這是一種典型的不對稱戰爭,胡塞武裝在陸地上用十分廉價的無人機長期威脅商船,而美國卻需要組織十幾艘軍艦在黑海長期游弋並不斷發射昂貴的飛彈,從戰爭成本來看是完全不對稱的,這就意味著紅海航運危機並不會得到徹底解決,而是會走向長期化。這就讓伊朗等國看到了美國的底線,它並不敢陷入陸地戰爭,這讓伊朗有膽量用無人機等放手攻擊所有的海上目標。現在伊朗已經聲稱要封鎖地中海,這看起來比較難,但用無人機等封鎖波斯灣卻是十分現實的,而南海正處於危機時刻,一旦紅海、地中海、波斯灣、南海等海上航線持續受到襲擊,其影響就是致命的,這會讓包括能源產業鏈在內的全球產業鏈迅速崩裂,全球產業鏈會出現劇烈的硬脫鉤,通脹會立即失控。

在戰爭年代要實現產業鏈的有序脫鉤,是非常典型的幻想。

今天,有人認為美國經濟會軟著陸,有人認為會硬著陸,前者屬於主流,這恰恰反應了美聯儲並未將利率加到中性水平所帶來的尾部風險,市場流動性依舊處於泛濫狀態之時,經濟當然就容易軟著陸。既然軟著陸成為共識,流動性就會放肆地攻擊股市、樓市、大宗商品,通脹就容易死灰復燃。

當通脹死灰復燃之時,經濟增速已經開始出現回落,美國政府的財政收入增速就會明顯回落,債務亞歷山大,美聯儲還敢繼續加息嗎?局勢沒有嚴重惡化之前它就很難採取行動。

美聯儲為了壓制美國國債收益率而延遲加息或拒絕加息,就意味著美債收益率不足以補償通脹。我們知道在布雷頓森林體系解體之後美債取代了黃金充當了美元發行的保證金,就源於美債收益率可以補償通脹。一旦美債收益率不能補償通脹之時就是美債違約,就無法充當黃金的職能,也就無法起到避險作用。而美債違約就意味著美元違約,這會導致劇烈的信用收縮。到那時美元和所有美元資產就會被兇猛地拋售,避險資本就會迅速流入黃金等實物貨幣領域,道瓊指數與金價之間的劇烈修正就會出現。

或許這就是希夫的邏輯,讓黃金和道瓊同時上演神奇,當然,「神奇」既是機遇也是風險。

1927年,美聯儲希望通過加息抑制資產價格,當時主要是抑制股市過熱,到1928年下半年,資產價格還十分堅挺,但商業活動卻已經明顯冷卻,此時只能停止加息以避免主動製造經濟危機。美聯儲未能將利率提升到足以抑制資產價格過熱的水平,也就縱容了投機活動,到1929年初,美聯儲人士開始哀嘆,我們已經無能為力,只能等待災難的降臨。到10月,大蕭條降臨了。

今天,基於美國政府高負債率的阻擊,美聯儲也未能將利率提升到足以抑制資產價格過熱的中性水平,也是對投機活動的縱容,會得到什麼樣的結局哪?

一旦希夫的邏輯真的出現了,紙幣資產就會被瘋狂拋售,資本集中避險,那不就是大蕭條重來嗎?1929年大家集中拋售美元資產轉持現金,源於金本位的美元現金是值得信任的,這是通縮模式;今天拋售的是美元資產和美元,轉持黃金等實物貨幣,源於今天的紙幣已經是最大的風險。

{kind=link}